Đằng sau việc AI định hình lại “đường cong nụ cười” bán dẫn, logic ngày càng tăng của thị trường giá lên phân tán toàn cầu

Với mức tăng 230% trong 4 tháng, thị trường bán dẫn có thể tiến xa đến đâu?

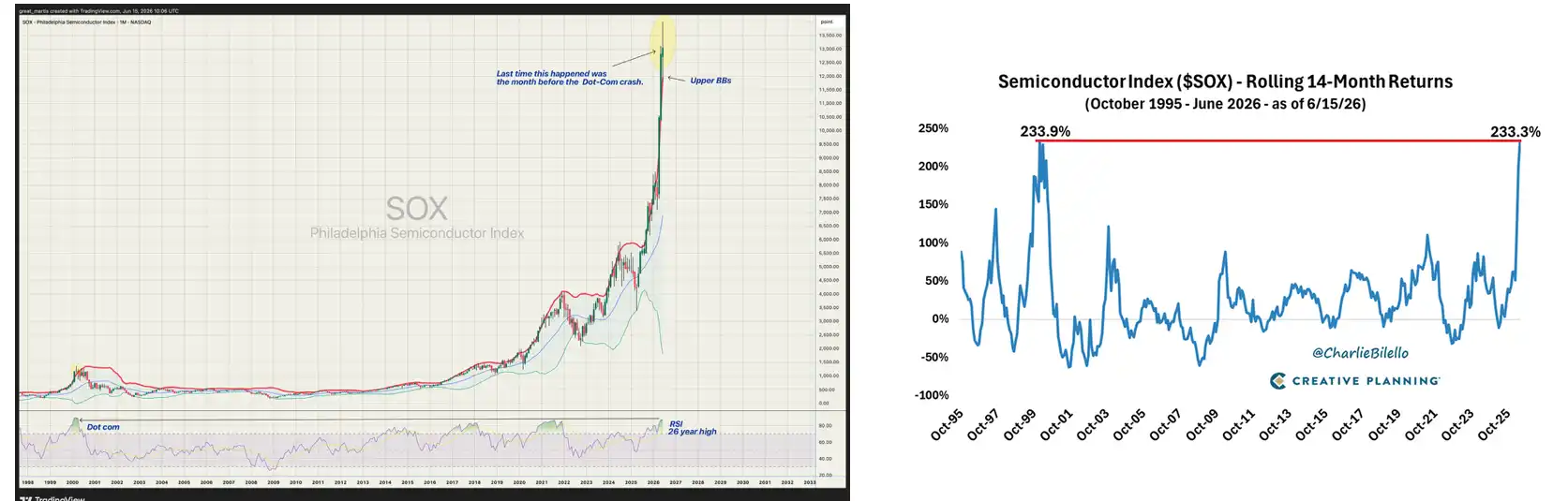

Hoa Kỳ chứng khoán đóng cửa vào sáng sớm và chỉ số SOX của Philadelphia Semiconductor lần đầu tiên vượt quá 14.000 điểm, lập mức cao kỷ lục.

Trong lịch sử, chỉ có hai giai đoạn SOX tăng hơn 230% trong vòng 14 tháng: từ tháng 12 năm 1998 đến tháng 2 năm 2000 và từ tháng 4 năm 2025 đến nay.

The lợi nhuận trong thị trường giá lên bán dẫn này rất tập trung và đáng kể. Ba gã khổng lồ lưu trữ Micron, SK Hynix và Samsung chứng kiến mức tăng trưởng hàng năm lần lượt khoảng 141%, 186% và 114%. ADR cổ phiếu Hoa Kỳ của TSMC đã tăng hơn 50% trong năm.

Nvidia đạt mức cao nhất mọi thời đại là 235,47 USD vào ngày 14 tháng 5. Broadcom, Marvell và ASML đều đang thiết lập hoặc tiếp cận các kỷ lục trong phân khúc tương ứng của họ. SOXX ETF tổng thể có mức thấp nhất trong 52 tuần là 148 USD và mức cao nhất là gần 369 USD, dao động gần 150%.

Goldman Sachs vào tháng 4 đã nâng dự báo về khoảng cách cung-cầu DRAM vào năm 2026 lên 4,9% từ mức 3,3%, gọi đây là tình trạng thiếu bộ nhớ tồi tệ nhất trong 15 năm. Giá của HBM thậm chí còn được phóng đại hơn. Một chồng HBM3E có giá khoảng 300 USD và HBM4, sắp được sản xuất hàng loạt, ước tính có giá 500 USD mỗi chiếc. Năng lực sản xuất HBM năm 2026 của Hynix đã được Microsoft, Google và NVIDIA ký hợp đồng, và một số khách hàng thậm chí đã trả trước toàn bộ tiền đặt cọc để có được năng lực sản xuất.

Rõ ràng, tốc độ xây dựng trung tâm dữ liệu AI nhanh hơn rất nhiều so với tốc độ mở rộng năng lực sản xuất chip.

Thị trường giá lên "bị mắc kẹt"

Sự khan hiếm là sản phẩm mang lại nhiều lợi nhuận nhất.

Hiểu câu này, về cơ bản bạn có thể hiểu được logic cốt lõi của đợt thị trường tăng giá bán dẫn này. Ai chặn được cơ sở hạ tầng AI sẽ có quyền định giá mạnh nhất. Mặt khác, cho dù mối liên kết của ai có thể được thay thế hoặc giá có thể hạ xuống, giá cổ phiếu sẽ không tăng cho dù nhu cầu có lớn đến đâu.

Mô-đun quang học là một ví dụ điển hình cho trường hợp sau. Báo cáo tháng 4 của Photon Capital chỉ ra rằng mô-đun quang học của Trung Quốc chiếm 7 trong số 10 sản phẩm hàng đầu thế giới, nhưng họ không kiếm được nhiều tiền. Thay vào đó, chính các công ty sản xuất chip mới kiếm được tiền. Khối lượng vận chuyển và kiểm soát chi phí của Zhongji InnoLight và NewEasy trên các mô-đun quang 800G và 1.6T đã ở mức hàng đầu trên toàn cầu, trực tiếp bóp nghẹt tỷ suất lợi nhuận của các công ty mô-đun quang của Hoa Kỳ như Coherent và Lumentum. Nhu cầu tăng gấp đôi, nhưng tỷ suất lợi nhuận bị thu hẹp. Chỉ có một lý do: link lắp ráp module quang chưa đủ khan hiếm.

Và lưu trữ đã trở thành lĩnh vực khó khăn nhất trong đợt tồn kho bán dẫn này của Hoa Kỳ. Thực chất là do cổ bị kẹt, càng ngày càng siết chặt.

HBM không phải là DRAM thông thường. Xếp chồng 3D, vias xuyên silicon TSV và các quy trình đóng gói chuyên dụng. Mỗi lớp rào cản kỹ thuật là kết quả của hơn mười năm đầu tư tài sản lớn. Trên thế giới chỉ có ba công ty sản xuất HBM và Hynix chiếm khoảng một nửa thị phần.

Điều thú vị là logic này cũng đúng ở cấp độ vĩ mô quốc gia.

Những người chiến thắng thực sự trong cơ sở hạ tầng trung tâm dữ liệu AI không phải là "tất cả các quốc gia bán dẫn", mà là những quốc gia và khu vực đã tình cờ xây dựng được các cụm công nghiệp khan hiếm theo một liên kết không thể thay thế nhất định trong vài năm hoặc thậm chí nhiều thập kỷ qua. Sự khan hiếm là điểm mấu chốt.

Mỗi khu vực đều có hướng đi chính riêng

Thật thú vị khi thấy ai đó nêu quan điểm này trong cộng đồng thị trường chứng khoán Hoa Kỳ.

Đứng đầu chuỗi giá trị là Hoa Kỳ.

Thiết kế ASIC của NVIDIA, AMD và Broadcom, các công cụ EDA của Synopsys và Cadence cũng như mạng AI của Arista, ba nhà cung cấp đám mây lớn đóng gói sức mạnh điện toán vào các dịch vụ và bán chúng ra thế giới. Google, Amazon và Microsoft đều đang tăng tốc phát triển ASIC tự phát triển. Broadcom và Marvell cùng nhau nắm giữ khoảng 95% thị trường thiết kế ASIC tùy chỉnh và riêng Google chi khoảng 8 tỷ USD cho Broadcom mỗi năm để phát triển TPU.

Các nút cốt lõi ở phía sản xuất là ở Đài Loan và Hàn Quốc, nhưng hai địa điểm này hoàn toàn khác nhau.

Về phía Đài Loan, tập trung vào TSMC và bao bì tiên tiến. Trên thế giới chỉ có TSMC có năng lực sản xuất tiến trình 3nm và 2nm. Ba nhà máy back-end CoWoS của TSMC đều đã được lấp đầy công suất, thời gian thực hiện từ 52 đến 78 tuần. Chỉ riêng Nvidia đã khóa 60% đến 70% công suất sản xuất CoWoS. TSMC đang mở rộng năng lực sản xuất hàng tháng từ 35.000 chiếc vào cuối năm 2024 lên 130.000 chiếc vào cuối năm 2026, gần gấp bốn lần. Nhưng ngay cả khi mở rộng nhiều như vậy, năng lực sản xuất vẫn bị hạn chế. Hệ thống OEM máy chủ của Đài Loan, Hon Hai, Quanta và Wistron, cũng đang tăng lượng xuất xưởng máy chủ AI của họ.

Câu chuyện của Hàn Quốc xoay quanh việc lưu trữ. Hynix chiếm khoảng 50% đến 55% thị phần HBM toàn cầu, Samsung chiếm 19% đến 35% và Micron chiếm khoảng 5% đến 20%. HBM không giống như bộ nhớ thông thường. Xếp chồng 3D, vias xuyên silicon TSV và các quy trình đóng gói chuyên dụng. Từng lớp rào cản kỹ thuật là kết quả của việc các công ty Hàn Quốc liên tục chi tiền trong thập kỷ qua.

Vai trò của Nhật Bản và Hà Lan cũng rất quan trọng. Tokyo Electron sản xuất thiết bị bán dẫn, Shin-Etsu Chemical và SUMCO sản xuất tấm silicon và Ajinomoto sản xuất vật liệu nền ABF. Nhật Bản từ lâu đã đứng ngoài cuộc cạnh tranh về các sản phẩm thiết bị đầu cuối chip, nhưng vị thế của nước này về vật liệu và gia công chính xác ngày nay không thể thay thế được.

Hà Lan thậm chí còn thẳng thắn hơn. ASML độc quyền về máy in thạch bản EUV. Morgan đã tăng đáng kể giá mục tiêu cho ASML lên 1.400 euro vào tháng 1, dự đoán năm 2027 sẽ là năm tăng trưởng lợi nhuận cao nhất của ASML, với EPS tăng 57% so với cùng kỳ năm ngoái. Họ đưa ra nhận định này dựa trên ba động lực: việc mở rộng năng lực sản xuất của xưởng đúc logic tiên tiến vượt quá mong đợi, việc mở rộng sản xuất trên quy mô lớn trong lĩnh vực lưu trữ DRAM và hiệu suất nhu cầu tổng thể tốt hơn mong đợi. Các công ty thiết bị đóng gói của Hà Lan như BESI cũng nhận được số lượng lớn đơn đặt hàng trong bối cảnh nhu cầu đóng gói chip AI bùng nổ.

Trung Quốc và Châu Âu có điểm vào khác nhau, nhưng logic thì giống nhau. Họ đã thiết lập được lợi thế về chi phí hoặc khả năng phân phối trong một liên kết cụ thể của cơ sở hạ tầng AI.

Số lượng vận chuyển và khả năng kiểm soát giá của Zhongji InnoLight và Xinyi Sheng trong các mô-đun quang 800G và 1.6T đang ở mức hàng đầu trên thế giới. Nhưng phân tích của Photon Capital cũng gợi nhớ đến một khoảng thời gian quan trọng: tỷ suất lợi nhuận cao hiện tại của các công ty mô-đun quang học đến từ khả năng định giá tạm thời do sự thiếu hụt công suất sản xuất 800G định kỳ mang lại. Khi 1.6T được sản xuất hàng loạt từ nửa cuối năm 2026 đến năm 2027, đồng thời các nhà sản xuất cấp hai và cấp ba cũng tăng công suất sản xuất, áp lực về giá đối với mặt mô-đun sẽ sớm xuất hiện.

Tại Châu Âu, các công ty phân phối điện và làm mát như Schneider Electric, ABB và Vertiv đã nhận được đơn đặt hàng vượt xa mong đợi trong bối cảnh mức tiêu thụ điện năng ở các trung tâm dữ liệu tăng vọt. Wedbush ước tính rằng chi tiêu cho cơ sở hạ tầng AI siêu quy mô vào năm 2026 sẽ vào khoảng 725 tỷ USD, tăng 77% so với cùng kỳ năm ngoái, trong đó cơ sở hạ tầng điện là một trong những hạng mục phụ tăng trưởng nhanh nhất.

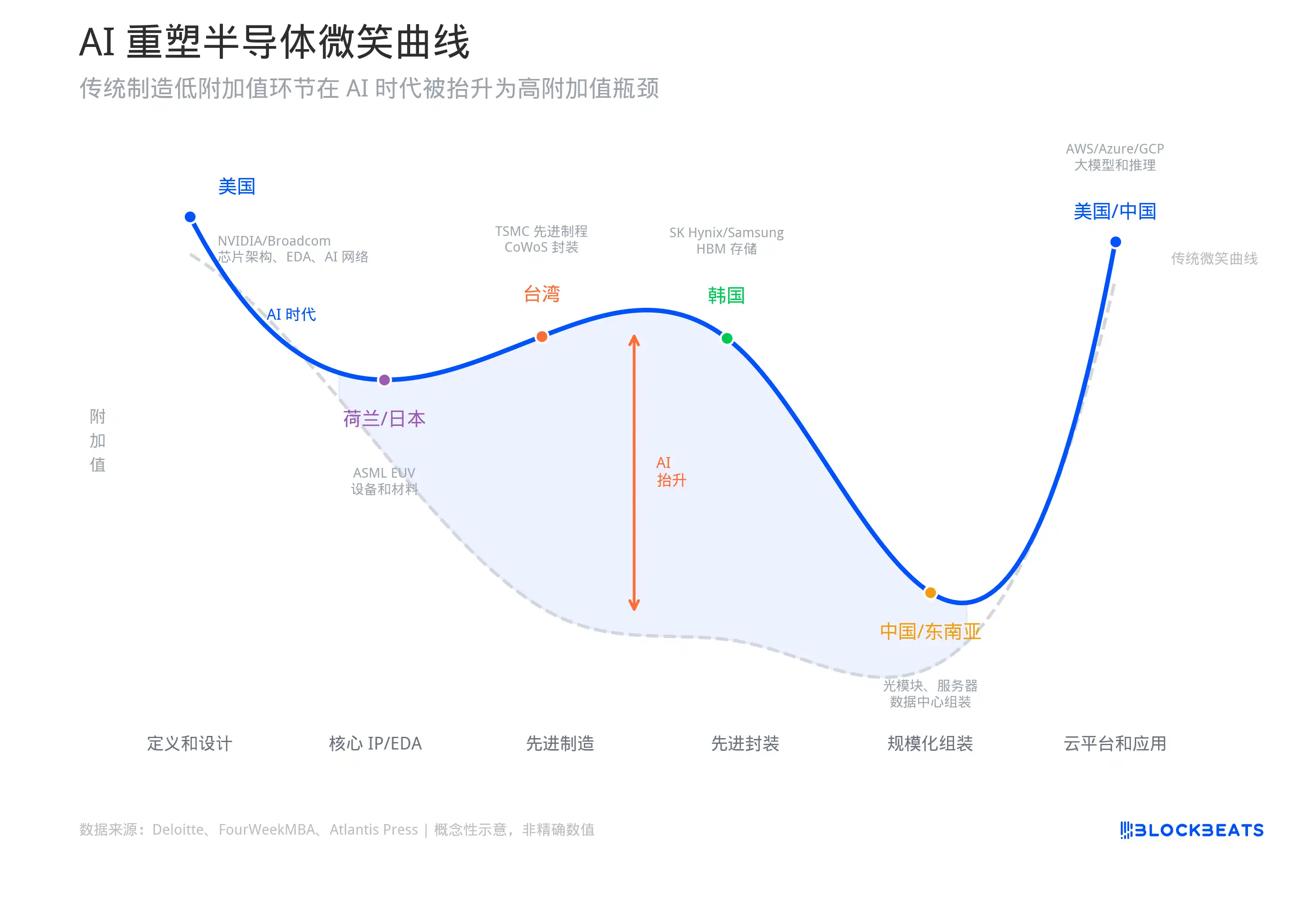

AI định hình lại "đường cong nụ cười" bán dẫn

Nếu bạn sử dụng đường cong nụ cười để tóm tắt bức tranh này: Hoa Kỳ ở bên trái chịu trách nhiệm về "định nghĩa và thiết kế", Đài Loan, Hàn Quốc, Hà Lan và Nhật Bản ở giữa chịu trách nhiệm "sản xuất chip tiên tiến", Đài Loan, Trung Quốc và Đông Nam Á ở giữa chịu trách nhiệm "lắp ráp quy mô lớn", còn Hoa Kỳ và Trung Quốc ở bên phải chịu trách nhiệm về "nền tảng đám mây, mô hình và cổng khách hàng".

Người tạo ra đường cong này là người sáng lập Acer Shi Zhenrong. Năm 1992, ông sử dụng mô hình này để giải thích tại sao việc lắp ráp PC lại mang lại lợi nhuận nhỏ nhất.

Nhưng ba mươi năm sau, các trung tâm dữ liệu AI đang viết lại hình dạng của đường cong đó.

Phân tích chuỗi giá trị của FourWeekMBA và một bài báo do Atlantis Press xuất bản năm nay đều đưa ra cùng một kết luận: AI đã nâng phần giữa của đường cong nụ cười truyền thống lên trở lại. Bao bì tiên tiến CoWoS của TSMC, ngăn xếp HBM của Hynix và máy in thạch bản EUV của ASML, những liên kết này là "phân khúc sản xuất trung bình" có lợi nhuận mỏng nhất trong đường cong nụ cười sản xuất truyền thống, nhưng trong kỷ nguyên AI, chúng đã trở thành nguồn tài nguyên khan hiếm nhất, tỷ suất lợi nhuận và sức mạnh định giá không thấp hơn so với khía cạnh thiết kế và ứng dụng.

Dữ liệu từ bài báo cho thấy tỷ suất lợi nhuận gộp của Nvidia từ năm 2023 đến năm 2024 là 72,72% và tỷ suất lợi nhuận ròng là 48,85%. Tuy nhiên, tỷ suất lợi nhuận gộp của TSMC trong quý 1 năm 2026 cũng đạt 66,2% và tỷ suất lợi nhuận ròng là 50,5%. Khoảng cách biên lợi nhuận giữa bên thiết kế và bên sản xuất đang thu hẹp, điều chưa từng có trong lịch sử ngành bán dẫn.

Đường cong nụ cười truyền thống cho rằng liên kết sản xuất có lợi nhuận mỏng nhất. AI biến liên kết sản xuất khó khăn nhất thành nguồn lực khan hiếm nhất.

Báo cáo nghiên cứu chất bán dẫn châu Á của Morgan vào tháng 3 đã kết luận với một kết luận tương tự: chu kỳ AI từ năm 2023 đến năm 2024 sẽ chủ yếu tập trung vào GPU và nhu cầu sẽ bắt đầu lan rộng sang chuỗi công nghiệp rộng hơn từ năm 2025 đến năm 2026, với hệ thống lưu trữ, đóng gói tiên tiến, ASIC tùy chỉnh và mạng trung tâm dữ liệu đều tiếp quản.

Mỗi vòng xoay vòng cổ chai sẽ đưa một nhóm công ty trước đây bị bỏ qua lên dẫn đầu, đồng thời, các mục tiêu đạt được lợi nhuận lớn nhất ở vòng trước sẽ bước vào giai đoạn tiêu hóa.

Con bò có thể chạy được bao xa? Trò chơi xem dài và ngắn

Trước tiên hãy lắng nghe phe bò. Dan Ives của Wedbush đã trực tiếp hét lên trên CNBC vào tháng 5 rằng Nasdaq đang hướng tới 30.000 điểm trong năm tới, với lý do nhu cầu về chip AI vẫn lớn hơn nhiều so với nguồn cung. Goldman Sachs đưa ra số liệu cụ thể hơn. Chi tiêu vốn AI toàn cầu vào năm 2026 sẽ vào khoảng 765 tỷ USD và sẽ tăng lên 1,6 nghìn tỷ USD vào năm 2031.

Morgan đã viết rõ ràng trong Báo cáo Nghiên cứu Chất bán dẫn Châu Á phát hành vào tháng 3: Đầu tư vào năng lượng điện toán AI vẫn đang trong giai đoạn mở rộng và ngành bán dẫn đang bước vào một chu kỳ nhu cầu cơ cấu mới.

Nhận định lạc quan về dung lượng lưu trữ là triệt để hơn. Goldman Sachs gần đây đã điều chỉnh giảm dự báo chênh lệch cung và cầu DRAM từ năm 2026 đến năm 2028 xuống mức thiếu hụt sâu hơn và vào năm 2027, dự báo này đã được điều chỉnh từ -2,5% xuống -5,9% trước đó, gần như tăng gấp đôi. Nhận định của họ là chu kỳ lưu trữ này khác với trước đây. Nhu cầu máy chủ AI có khả năng hiển thị cao hơn, tăng trưởng nguồn cung bị cản trở bởi các thỏa thuận khóa dài hạn và việc tăng giá sẽ kéo dài hơn kỳ vọng của thị trường.

Goldman Sachs thậm chí còn nâng dự báo lợi nhuận hoạt động của Kioxia trong 3 năm từ 2027 lên 2029, từ 16% lên 48%, với lý do đợt lợi nhuận cao này có thể kéo dài từ hai đến ba năm. Rất hiếm khi ở Phố Wall đánh giá một công ty tham gia vào hoạt động kinh doanh có tính chu kỳ mạnh mẽ như lưu trữ là có "lợi nhuận cao trong ba năm".

Sự thay đổi thái độ của Morgan thậm chí còn thú vị hơn. Họ còn hét “mùa đông DRAM” năm 2024, dự đoán giá sẽ giảm trong nhiều năm bắt đầu từ quý 4 năm 2024. Kết quả là sang năm 2025, trực tiếp chuyển sang lý thuyết siêu chu kỳ, dự đoán giá DRAM sẽ tăng 62% vào năm 2026, lợi nhuận của Hynix và Samsung sẽ vượt kỳ vọng đồng thuận từ 30% đến 50%.

Nhưng tiếng nói của những người bán khống không hề nhỏ, và nền tảng của họ cũng không nhỏ.

Michael Burry đã công khai cảnh báo vào tháng 5 rằng thị trường bán dẫn hiện tại rất giống với những tháng cuối cùng của bong bóng dot-com năm 1999-2000. SOX tăng 65% trong năm và 10% trong tuần, với giao dịch SOXX ETF cao hơn 60% so với mức trung bình động 200 ngày, một mức căng kỹ thuật hiếm khi được duy trì trong lịch sử. Tiết lộ về vị trí của SEC cho thấy ông đã mua một số lượng lớn quyền chọn bán trên SOXX, QQQ, Nvidia, Palantir và Oracle, với thời hạn hết hạn được ấn định vào tháng 1 năm 2027 và đạt mức giá thấp hơn nhiều so với giá cổ phiếu hiện tại.

Man Group (một trong những quỹ phòng hộ niêm yết lớn nhất thế giới) đã xuất bản một bài báo dài vào tháng 6, đặc biệt giải quyết các rủi ro của bong bóng AI. Lập luận cốt lõi của họ là kiến trúc tài chính xung quanh AI đã trở nên quá lớn, có đòn bẩy quá mức và phụ thuộc quá mức vào một số người chơi được kết nối với nhau.

Họ đặc biệt đề cập rằng một lượng lớn việc xây dựng trung tâm dữ liệu AI được tài trợ thông qua tín dụng tư nhân và tài sản thế chấp cho các khoản vay này là "phần cứng mất giá nhanh như điện thoại di động, thay vì tài sản dài hạn như tòa nhà". Làn sóng vỡ nợ đầu tiên có thể xảy ra vào năm 2027-2028, khi hợp đồng thuê ban đầu hết hạn và khoảng cách giữa các giả định về tài chính và thực tế trở nên không thể tránh khỏi.

Trong tương lai, một số thời điểm đáng được chúng ta chú ý.

Micron sẽ báo cáo thu nhập vào ngày 24 tháng 6. Dự báo về nhu cầu HBM và phân bổ công suất sẽ quyết định hướng đi của lĩnh vực lưu trữ trong suốt mùa hè. Báo cáo thu nhập tiếp theo của Nvidia cũng rất quan trọng. Nếu có một tín hiệu chậm lại dù chỉ một chút về nhu cầu chip AI, tâm lý của toàn bộ ngành sẽ bị định giá lại một lần nữa.

Nhìn xa hơn, mốc thời gian giải phóng công suất thực sự là một bước ngoặt. Nhà máy M15X của Hynix dự kiến sẽ tăng cường sản xuất vào giữa năm 2027 và nhà máy Yongin mới sẽ được chuyển sang tháng 2 năm 2027. Nhà máy P5 của Samsung sẽ bắt đầu sản xuất vào năm 2028. Idaho Fab 1 của Micron dự kiến sẽ đóng góp sản lượng vào giữa năm 2027.

Tổng hợp lại, công suất của ngành sẽ tăng từ 20% đến 30% từ nửa cuối năm 2027 đến nửa đầu năm 2028. Vấn đề là nhu cầu HBM cũng đang tăng trưởng với tốc độ CAGR trên 40%. Liệu nguồn cung có thể bắt kịp nhu cầu hay không còn phụ thuộc vào việc liệu chi tiêu vốn cho AI có chậm lại trước thời điểm đó hay không.

Biến số cuối cùng là địa chính trị. Sự tập trung của chuỗi cung ứng bán dẫn càng cao thì tác động của thiên nga đen càng lớn. Chỉ riêng TSMC đã chiếm hơn 90% số OEM quy trình tiên tiến trên thế giới. Con số này thể hiện tính hiệu quả trong thị trường giá lên và rủi ro hệ thống trong các tình huống xung đột. Eo biển Đài Loan, lộ trình nâng cấp các biện pháp kiểm soát xuất khẩu của Hoa Kỳ sang Trung Quốc và mức độ hợp tác giữa Nhật Bản và Hà Lan về kiểm soát thiết bị. Không ai muốn thảo luận về những yếu tố này khi thị trường đang tốt, nhưng một khi có sự cố xảy ra, tốc độ định giá sẽ nhanh hơn bất kỳ thay đổi cơ bản nào.