虎の研究: DeFi はモジュラー、危険ではないです

DeFi は、Moorpho、Euler、Aave のリスク管理のためのモジュール化、戦いに向かって動きます。

これは、タイムリサーチインタビュー 機関投資家がチェーンレンディング市場に参入するにつれて、DeFiは、単一の共有プール構造から、運用レベルでの労働の分裂と専門化の新しい構造に移行しています。

ハイライトの概要

- Lehmanの危機とKelp DAOイベントは、構造上の欠陥の同じタイプを明らかにしました。単一の共有プール構造は、単一の資産のリスクを認識し、システム危機にそれを変換します。 金融システムの各機能層を分離することにより、従来の財務対応。

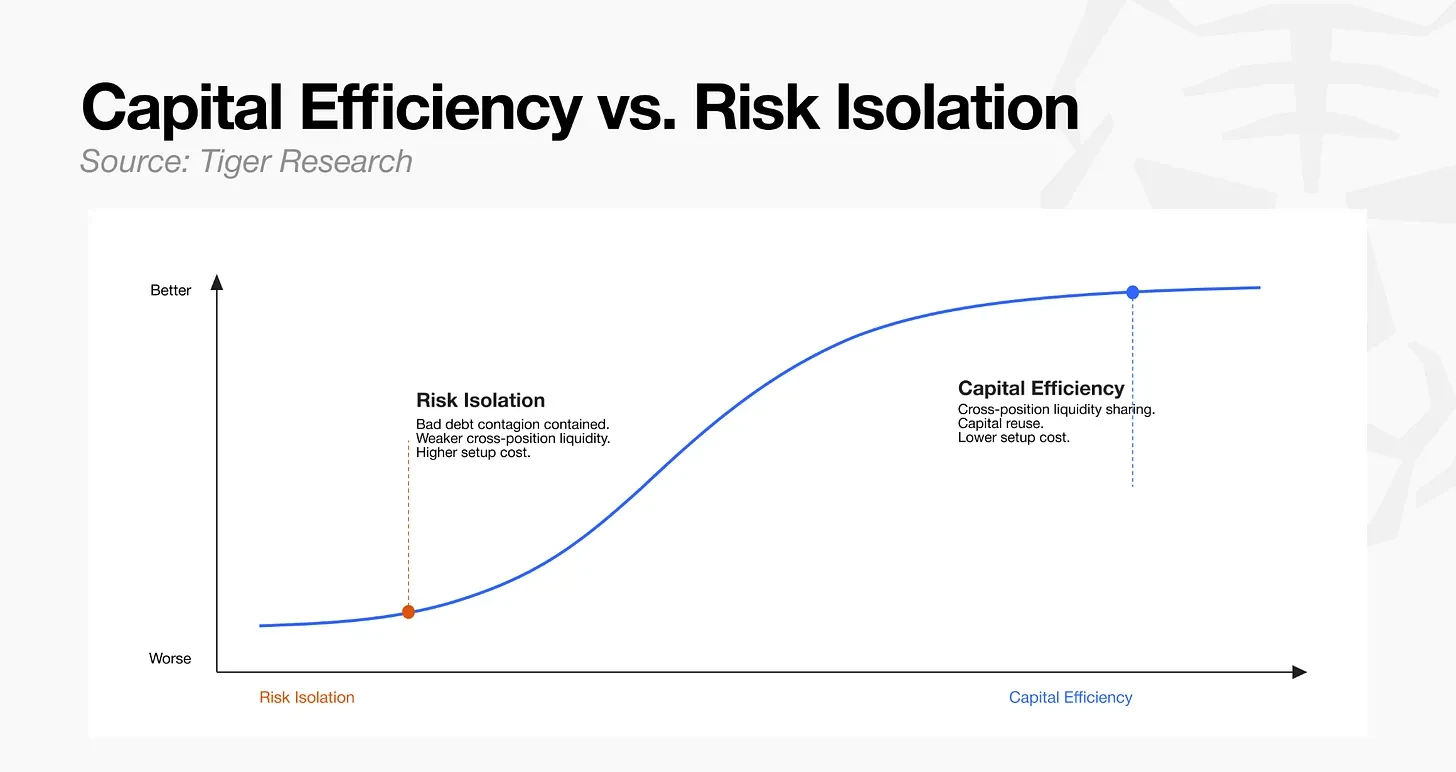

- DeFiのエコシステムは、同じ方向に動いています。つまり、リスクの分離に集中したモジュラーアーキテクチャに向かっています。

- RWAアセットはチェーンに沿って流れ始め、変化率が加速しました。

- モジュラー化構造では、作業層の機能を実践的に管理する機能が鍵変数となります。

1. リーマン危機からの教訓

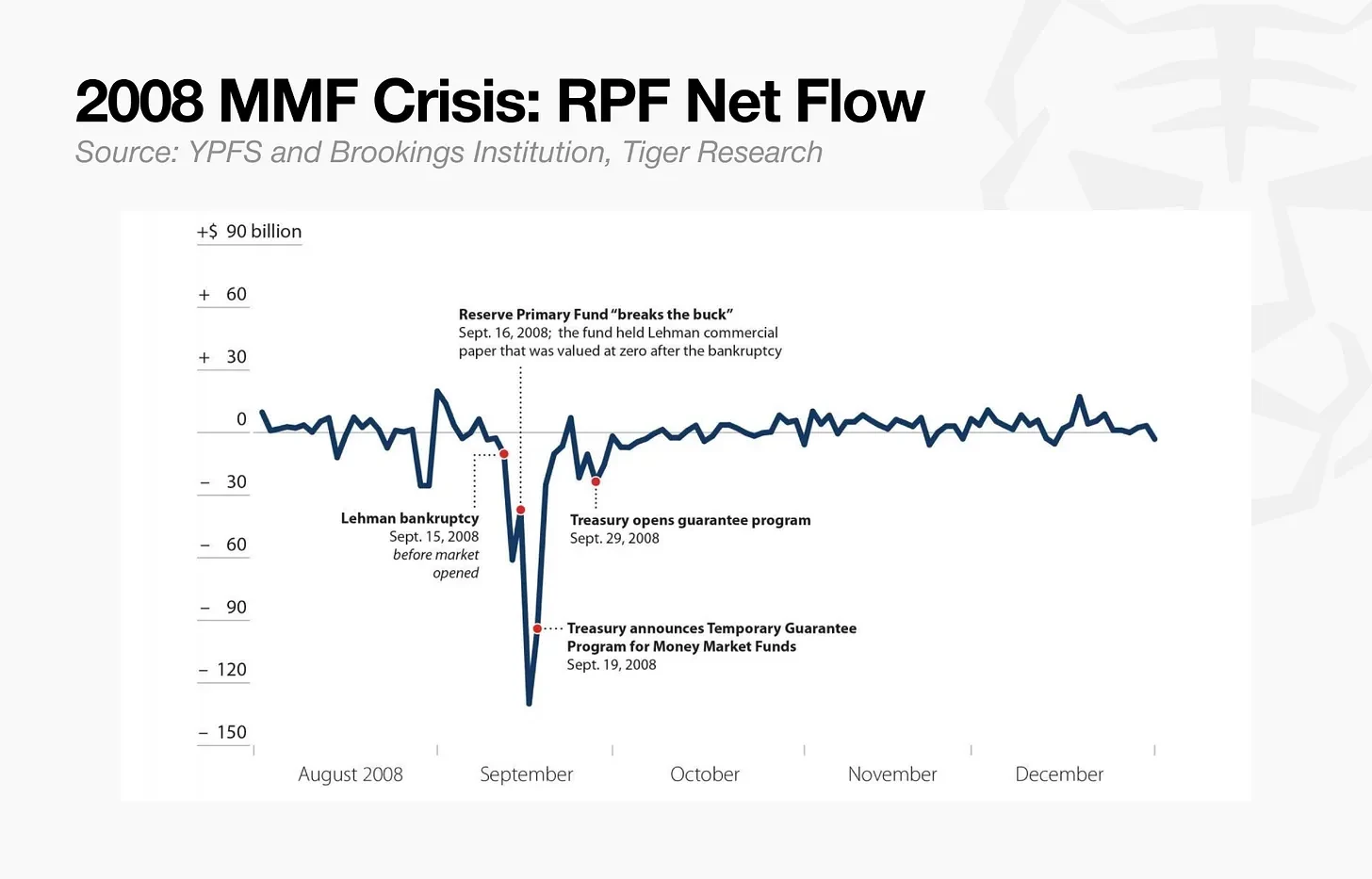

2008年9月、リーマン・ブラザーズの崩壊が前例のない危機を引き起こした第3位のグローバル・マネー・マーケット・ファンド、リザーブ・レベル・ファンド(RPF)は、1日以内にすべての保証を中断しました。

当時、RPFは、リーマン・ブラザーズの債務において、管理資産の1セントあたり1.2パーセントしか出資していません。 LEHMANの兄弟の破産の結果として、負債の1.2パーセントは回収不能であり、基金の総資産価値はわずかな値の1セントから98.8まで下落しました。 これは、IMF業界で1株あたり1ドルの固定純資産値を維持するための基本的な原則を破るのに十分です。 基金の各株式の値は、$ 1から$ 0.097に減少しました。

プリンシパルの喪失が明らかになった直後にパニックが広がります。 待たせた恐怖は、銀行の未曾有の操業停止を引き起こした大きな損失につながるだろう, 2 日間は、として高いだろう $40 億. そのような大幅な圧力、資金凍結資金を調達し、すべての出金を停止する。

Lehmanの兄弟の崩壊は、伝統的な資本市場の完全な再編を強制しました。 金融市場資金の領域では、リスク・グレードの流動性バッファのガイドラインや、防腐制限が徹底的に見直しられました。 ヘッジファンドの領域では、業界は、リーマン・ブラザーズの再開リスクのレッスンを学びました。つまり、顧客の資産を一元管理する単元ブローカーです。

その結果、資産とクレジットは、単一の仲介業者に集中するものではありませんが、再構成されています。 リスク管理から実装インフラの分離と複数のプライマリブローカーへのリスク暴露の分散化は、グローバルなリスク分離の基準となっています。資産運用業界が運用資産の信頼を再構築し、成長を回復させるためのタグ付けを含むために、リスクからインフラを分離するこの機関保証です。

2. 伝統的な資本市場がこの問題に対処する方法

2014年、米国証券取引所委員会がMONETARY MARKET FUND(MMF)フレームワークを再構成しました。 資金は、その資本の性質に応じて分類され、異なる基準は各ファンドカテゴリに適用されます。 これは、他のタイプの基金にスプレッドしたり、システム全体にシステム全体に、各々に独自のバッファ機構を持つ資金の1つのタイプの資金のクラウドアウトまたは破産を防ぐことを目的としています。

従来の金融リスク管理手法の核となる考え方は分離されています。 分散化、単一のチェーンにおけるリスクの集中を回避し、財務フローのあらゆる段階で独立した検証メカニズムを導入する。

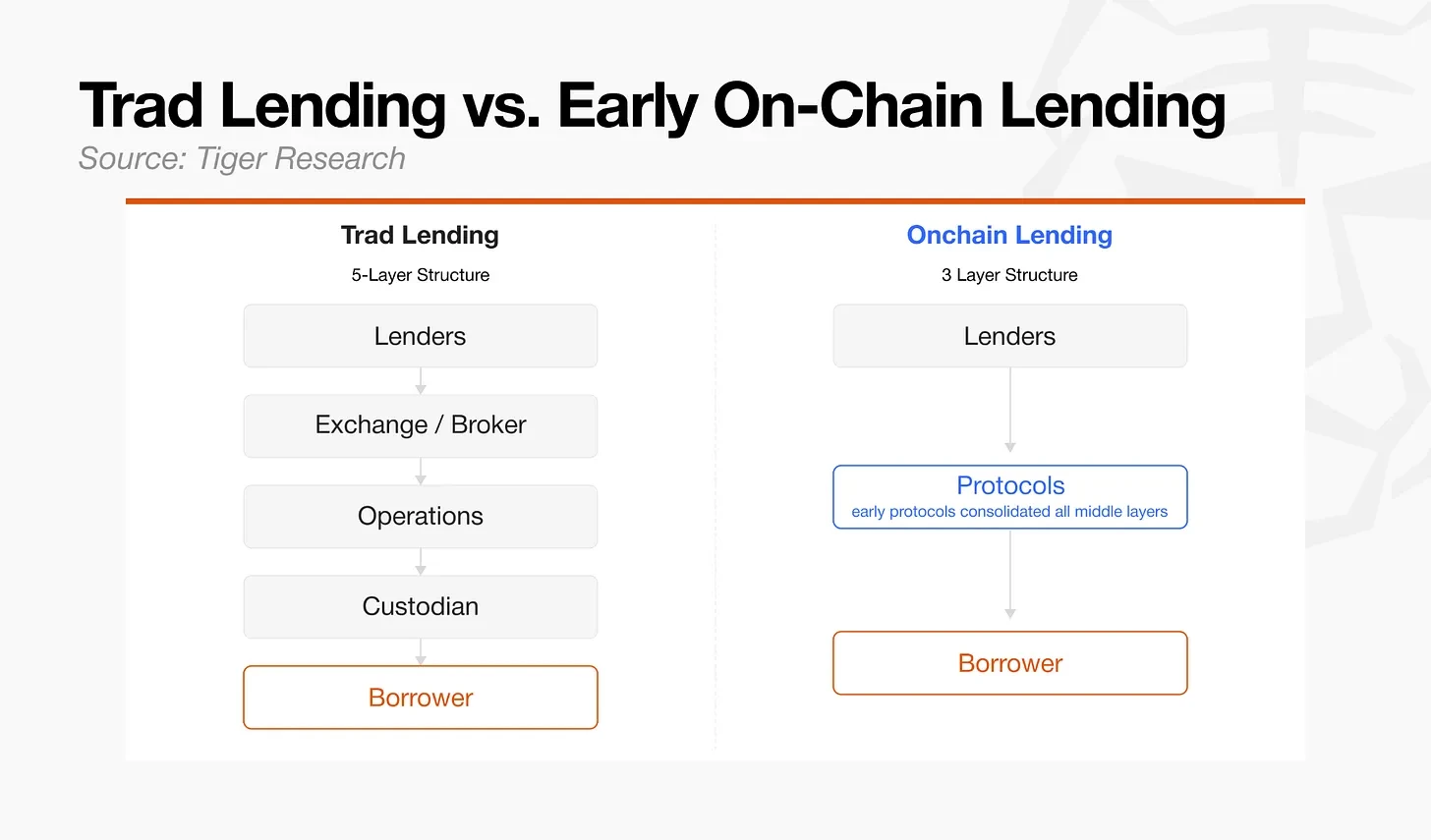

この原則は、資本市場の優位性の仲介業者に最も反映されています。 投資決定は、ヘッジファンドの手にあります, リスク規制はブローカーによって訓練されています. 2つの関数は意図的に区切られます。 伝統的な融資市場では、同じロジックが適用されています。クレジット評価、下書き、担保管理、および信託は、独立した機関の責任です。

しかし、資産運用と貸借がDeFiに移行し始めたとき、従来の財務の多層的仲介構造は1層に圧縮されました。 初期の DeFi 合意は、構造を分離するために必要な仲介物を除去することに焦点を当て、メカニズムを直接スマートコントラクトにエンコードし、以前に複数の参加者によって処理されたプロセスを自動化します。

3.共有プールからモジュラー構造

すべての融資メカニズムをスマートコントラクトに圧縮する初期のdeFiアプローチは、仲介コストを削減しましたが、すべてのリスクを1つの合意に集中しました。 クレジット評価、下書きおよび担保管理は、個々のアセットの清算における別機能、デフォルト、または障害としてではなく、同じコードリポジトリで動作します。

汚染のこの潜在的なリスクは、保守的にリスクパラメータを設定するための合意の統治体を強制します。 ビットコインとイーサリアハウスの外にある、より短い、またはより揮発的な歴史的記録を持つ資産は、担保的な資格から構造的に除外されます。 個々の契約への機能の圧縮は、資本効率の低下につながります。市場アクセスと同様に、資産の多様化は限られています。

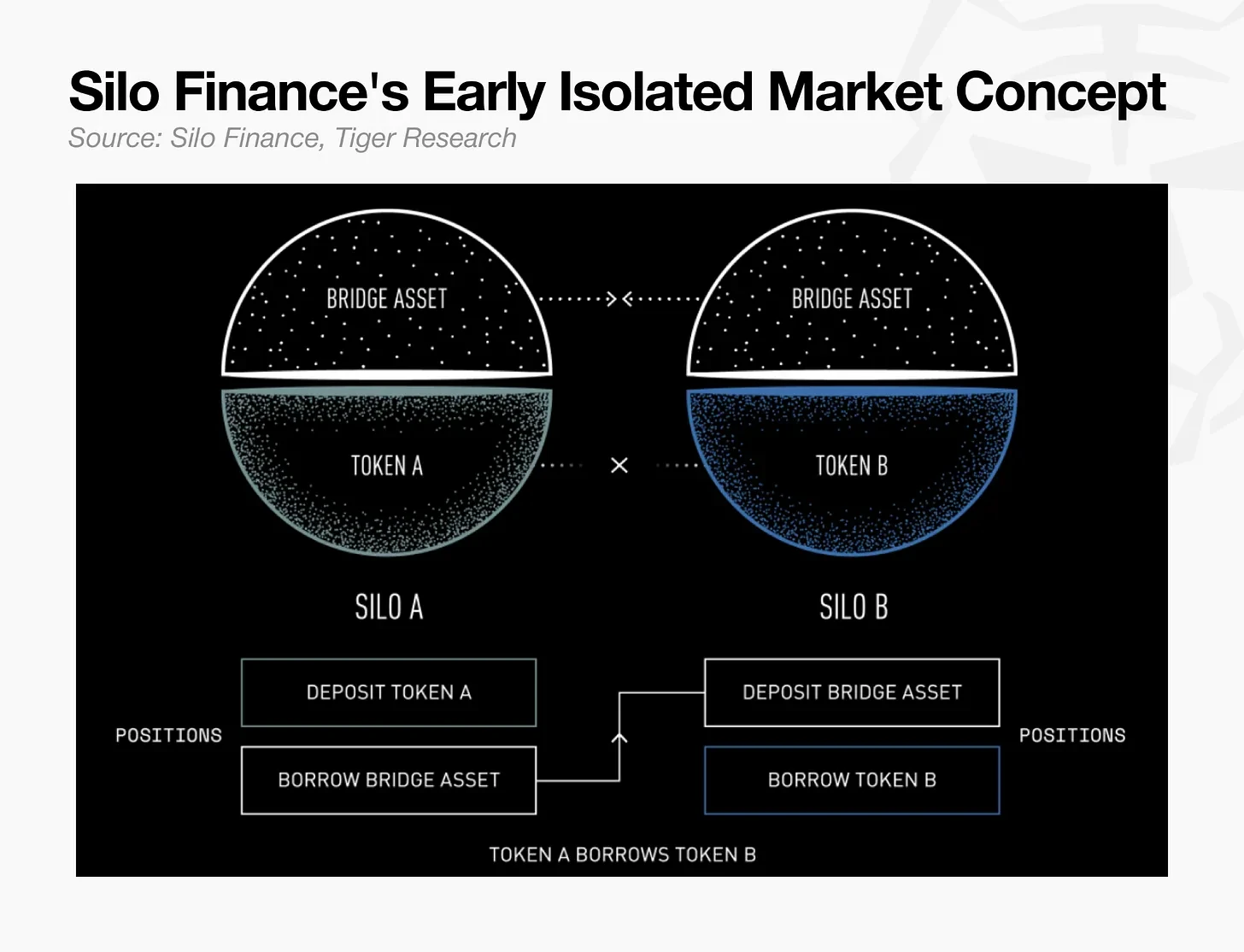

サイロファイナンスは、各アセットごとに独立したローンプールを導入することにより、統一資産プールのリスク濃度を提起しました。 価格操作を制限したり、単一の住宅ローンプールに値の崩壊を制限したり、他の資産プールに広がるリスクを防ぐことで、Siloはガバナンス承認のしきい値が低下し、新しい融資市場がより迅速に開くことが実証されています。 アーキテクチャは、単一の大きな資産プールを分割し、市場レベルで分離するリスクがあることを示しています, その後のモジュール化のための基盤を敷設しながら、。

シロ ' s 初期モジュール化システムは、チェーン貸しのための基本的な基準になりました, RWA 資産として, マネージド国家債務と私用融資を含みます, チェーンに大きく流れ始めました. 取引時間、予測信頼性、KYCやAMLなどの規制要件、および清算手順の観点からRWAの各カテゴリ間の基本的な違いがあります。 そのような多様な資産を管理するための単一の統一されたパラメータの使用を必要とする初期共有プールモデルは、明らかに実現不可能ではありません。

リアル・ワールド・アセット(RWA)のインフルエンザは、単純なアセット・セグレーションを超えて移動する必要があります。 従来の金融における複雑なリスク管理枠組みは、チェーン環境に転置される必要があります。 資産が多様化するにつれて、チェーンリスクはますます複雑になります。 これらのリスクを制御するためには、構造的分離が必要です。一方、清算と決済に責任を負う非取り外し可能なインフラ層、そして一方、リスクパラメータを調整し、仮定するリアルタイムの権限を持つ運用層。

金融の初期の分散化(DeFi)は、金融の中間層を単一のコードバンクに圧縮することであった。 RWAのインフルエンザとレンディング市場の成熟度により、開発へのパスが変更されました: 清算と決済効率はチェーンをブロックするように委託され、リスクの規制当局は別のレベルに分離されています。 ますます複雑な資産に対応するため、チェーンレンディングは、従来の金融システム(例、プライマリブローカー、独立したクレジットアセスメント)と同様の構造で、投資およびリスク監視が分離されている。 このモジュラー構造は、チェーン貸し市場のための新しい基準になりました。

4. 組織リスクの分離と統合

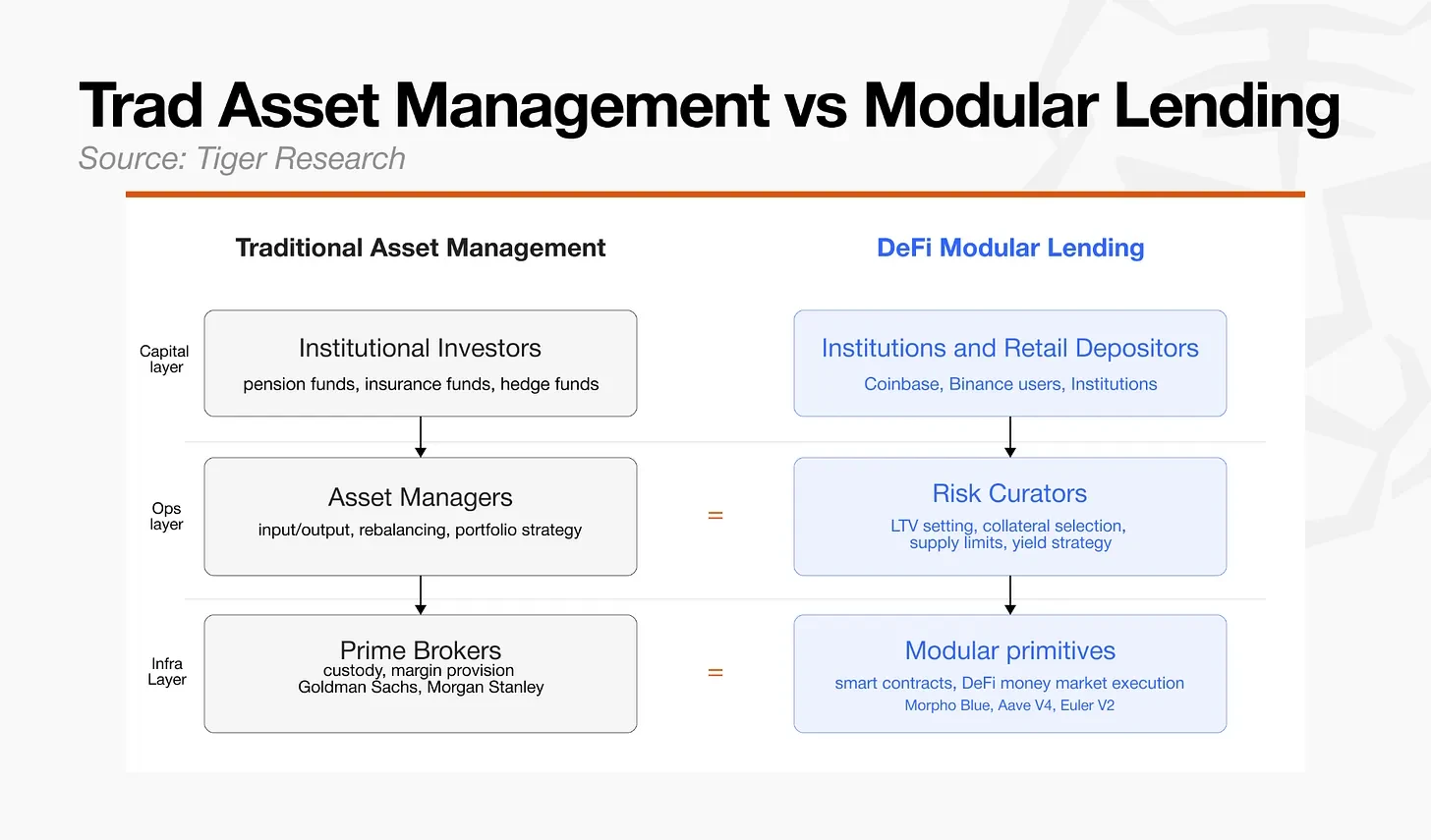

モジュラー化アーキテクチャは、DeFiエコシステム自体に由来していますが、機関参加者が必要とするリスク管理基準に一致しています。

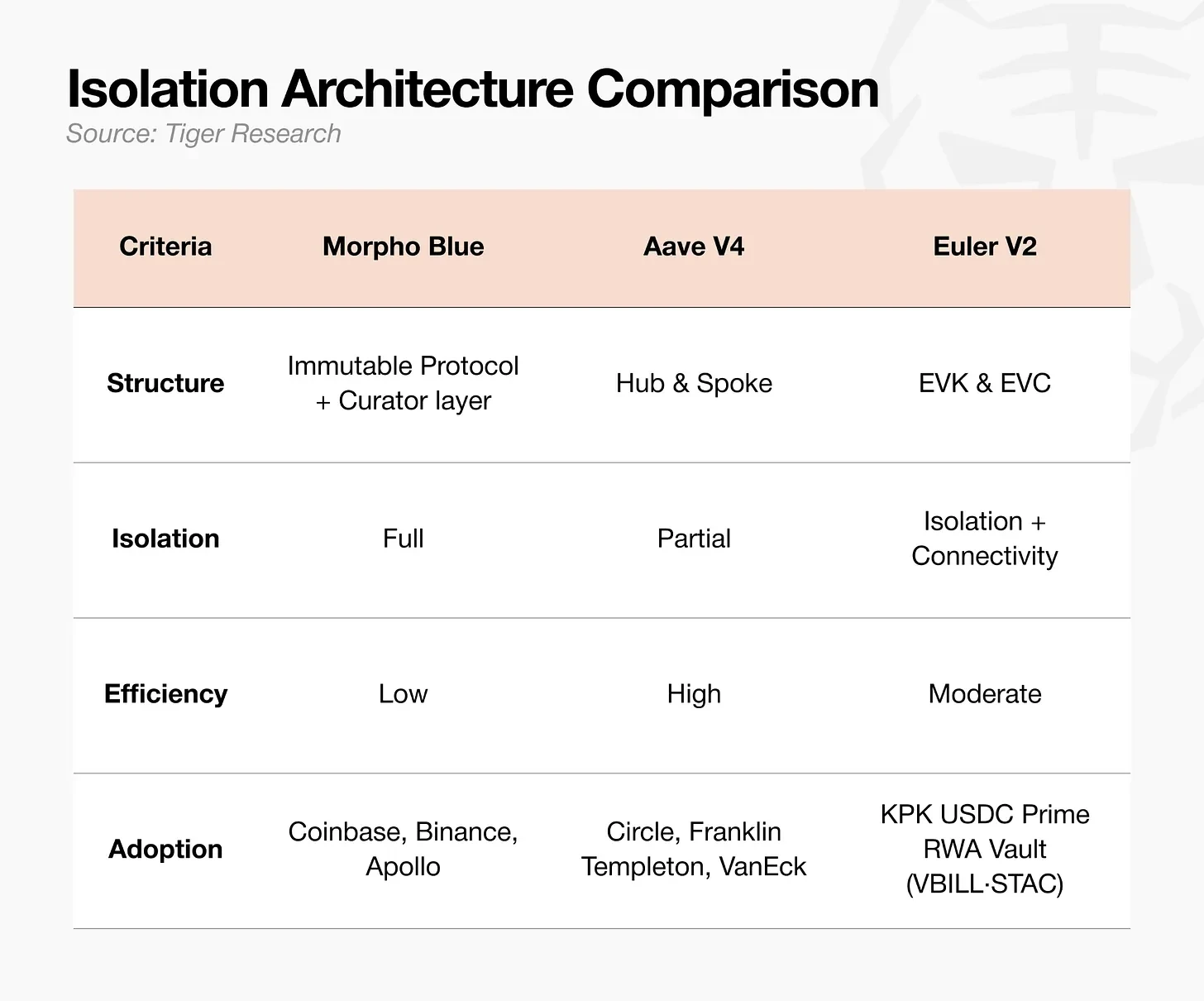

Morpho の決定は、資本効率の測定の費用であっても、ベース構造レベルで完全なリスクの分離を達成する優先順位を与える, 機関のニーズを作成します。. この要求は、他の主要な融資契約の方向に転換点を回しました, 特に、最初に共有プール構造を採用したそれら。

4.1 モルフォブルー:メインブローカー

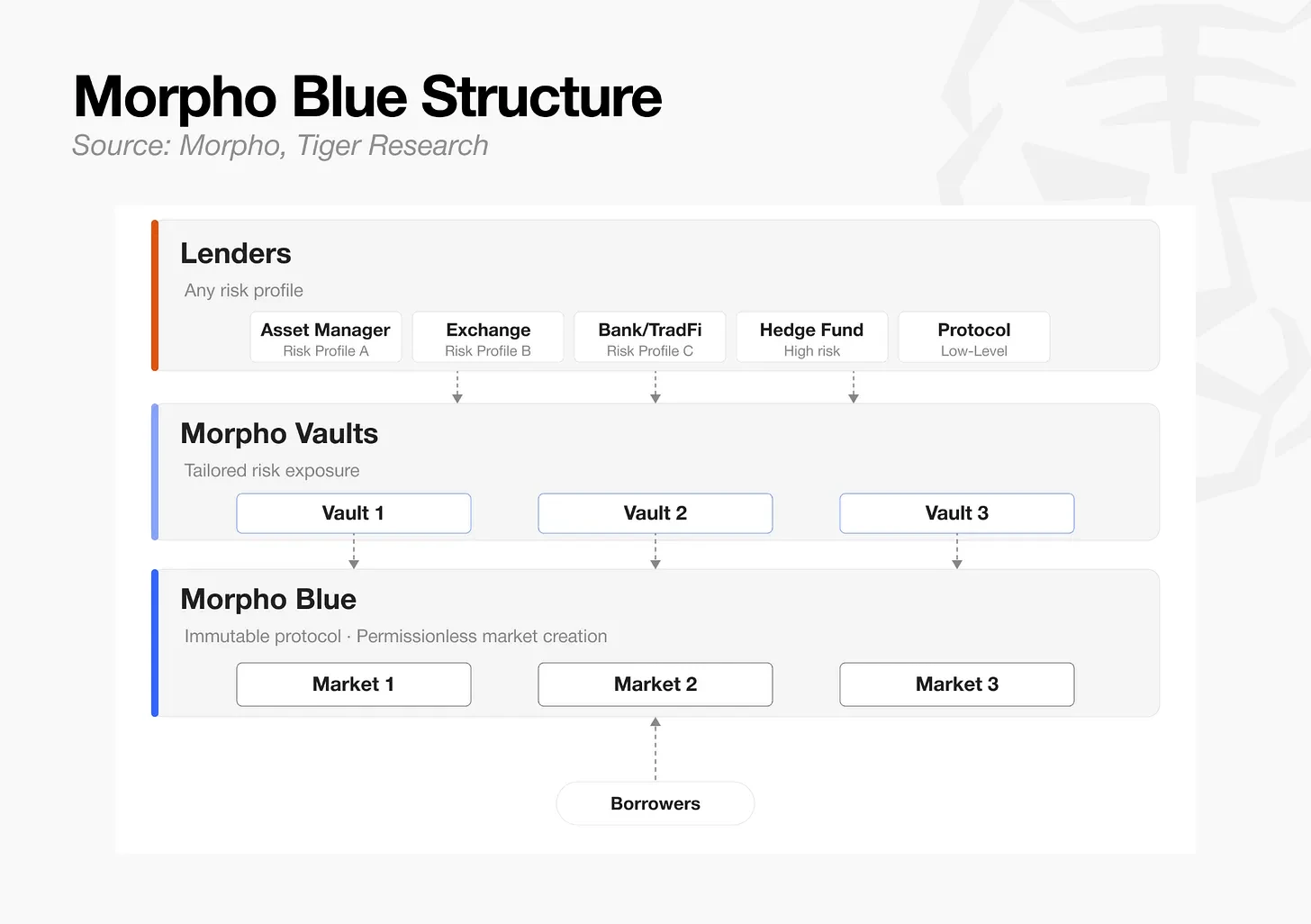

モルフォは、もともとは、エイブやコンパンドなどの第一世代のデフィ融資契約よりも利益率を最適化するように設計された仲介レベルでした。 このモデルでは、独立して存在できません。 2023年に、MorphoはMorpho Blue White Paperを出版し、2024年初頭にMorpho BlueとMorpho Vaultsを発売しました。

このシフトは、すべての市場リスク決定にガバナンス機関のホストを保持するために使用される構造を放棄し、合意自体から市場作成とリスク判断を分離します。 この分離は、機関の参加者がコンプライアンスの独自の基準に従ってリスクを選択および制御するための構造ベースを形成します。

コンテンツ

- モルフォブルー: 変更できない契約 市場が作成された時点で、5つのパラメーターが修正されました。住宅地の資産、借用資産、清算融資額の比率(LLVV)、価格情報、金利モデル。 許可なく市場を創造できる人はいません。 本契約自体は、あらかじめ書かれたコードの実装にのみ責任を負います。

- モルフォ・ボルト• 独立したエージェントによるリスク管理で、資格のある市場を選択し、供給制限を設定し、資金を割り当てます。 各ボルトは、ユニークなリスクプロファイルを持っています。

- ログインDAO、プロトコル、個人、ヘッジファンドなど、さまざまなリスク耐性を持つ預金者は、その状況に適した資金を選択および提供します。

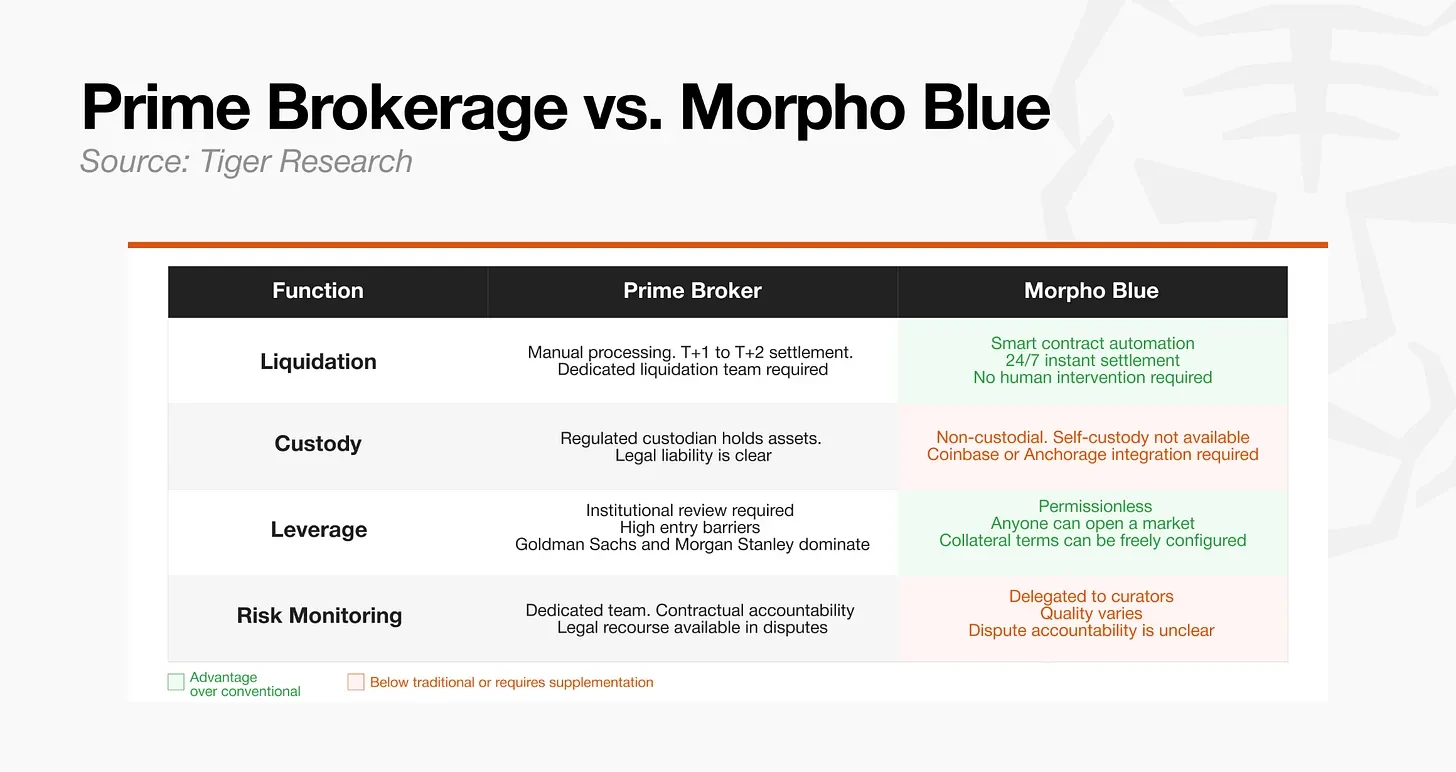

従来のブローカーは、通常、清算、信用、レバレッジ規定、リスク監視の4つの機能を実行する必要があります。 Morphoは、スマートコントラクトによるプロトコルレベルでの清算を自動化し、プロビジョニングを実現します。 しかし、その非基幹構造のため、規制要件を満たす機関投資家が必要とするホスティング環境を提供することができません。 そのため、コインベースやアンカレッジなどの外部のカストディアンとの統合が必要です。

同様に、リスク管理は合意自体に依存しませんが、各カストディアンの能力では、資産を選択し、リスクの暴露を管理します。 これは、カストディアンシップの品質が不均一であることを継続リスクを作成します。 この脆弱性は、2025、XUSD および Stream Finance のイベントによって直接公開されました。 複数のMorphoのボルトはxUSDを開いた握り、悪い借金を作り出します。 事件に続いて、市場は、カストディアンスの資産選択とリアルタイムリスク管理能力を厳格に検討し始め、企業資本は、ステーキハウス、ガウトレット、セトラなどのトップパフォーマンスのカストディアンに集中しました。

伝統的なブローカーは、清算、信託、レバレッジ、担保管理を1つの機関に統合します。 Morphoは、このモデルを労働モデルの分裂に置き換え、一つの機関に集中するのではなく、生態系内の専門家の参加者に機能を割り当てます。

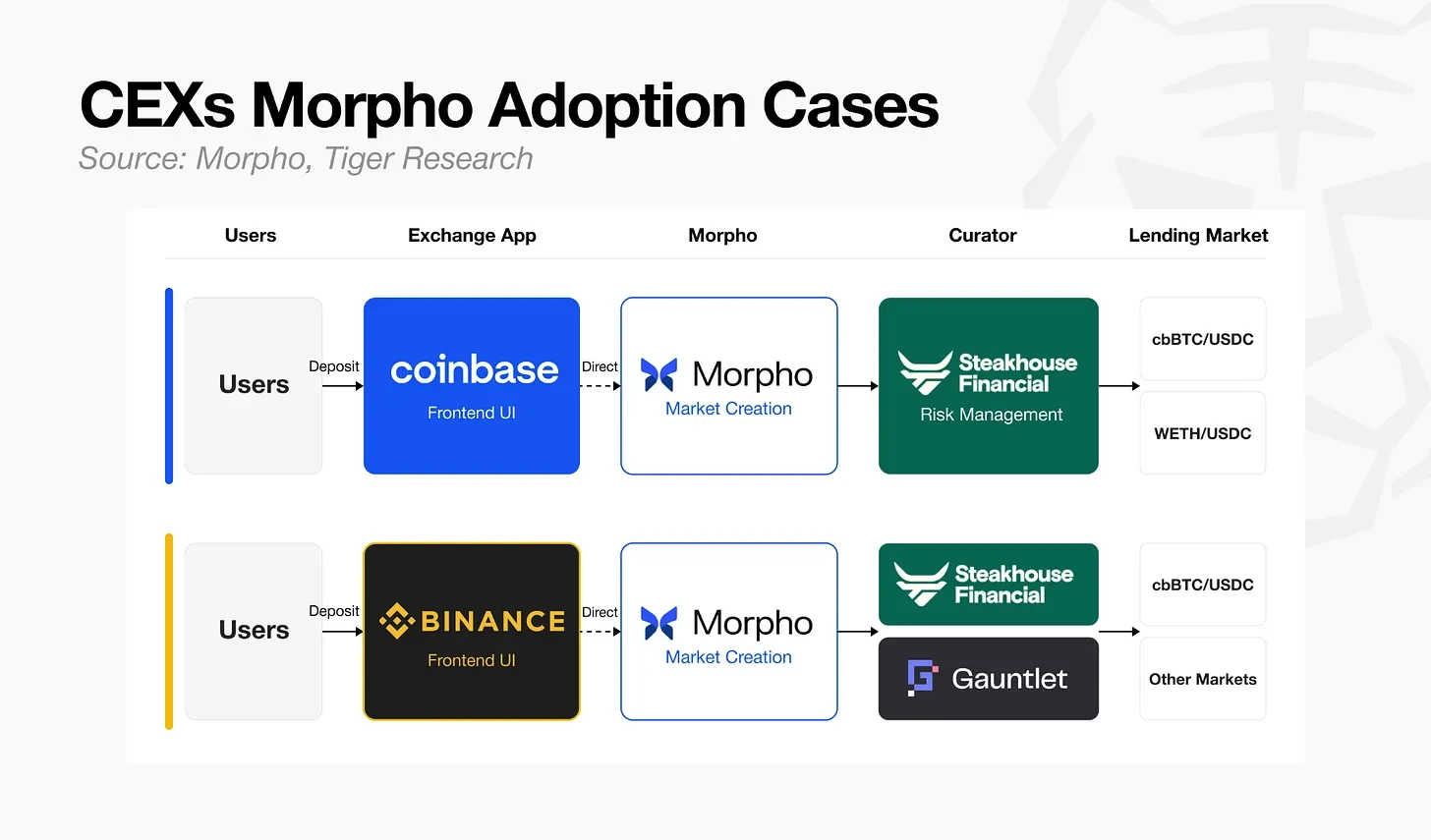

集中的な交換から、機関の導入が大規模に行われています。

- コインベースステーキハウス・ファイナンシャルが主催するモフ・ブルーに基づくUSDC貸しサービス。

- 通貨: 同じ構造が採用されました。, ステーキハウスフィナンシャルとガントレットは、リソースの人として機能します。。

ユーザーは、コインベースまたは通貨フィックスアプリケーションで「貸出」ボタンをクリックすることでローンを得ることができます。 最大のグローバル売上高との2つの取引所は、同じ構造を選択しました。 また、従来の金融機関にもこの体制が拡張されています。

- SG-フォージ& nbsp;:Morphoの安定化通貨EURCVとUSDCVの展開。

- アポロプライベート・クレジット・ファンド ACRED は、モルフォの担保としてチェーンおよび使用されます。

- ビットワイズ: Morpho Vault の直上リスク管理。

モネタイゼーションがアセットへのアクセスを開くと、Morphoはこれらのアセットが生産的な資本に変換される方法を開きます。 Morphoによる開発軌跡は、徐々に進化の新しい方向を示すものです。これは、非常に異なる出発点と契約を借りることを無視するのは困難です。

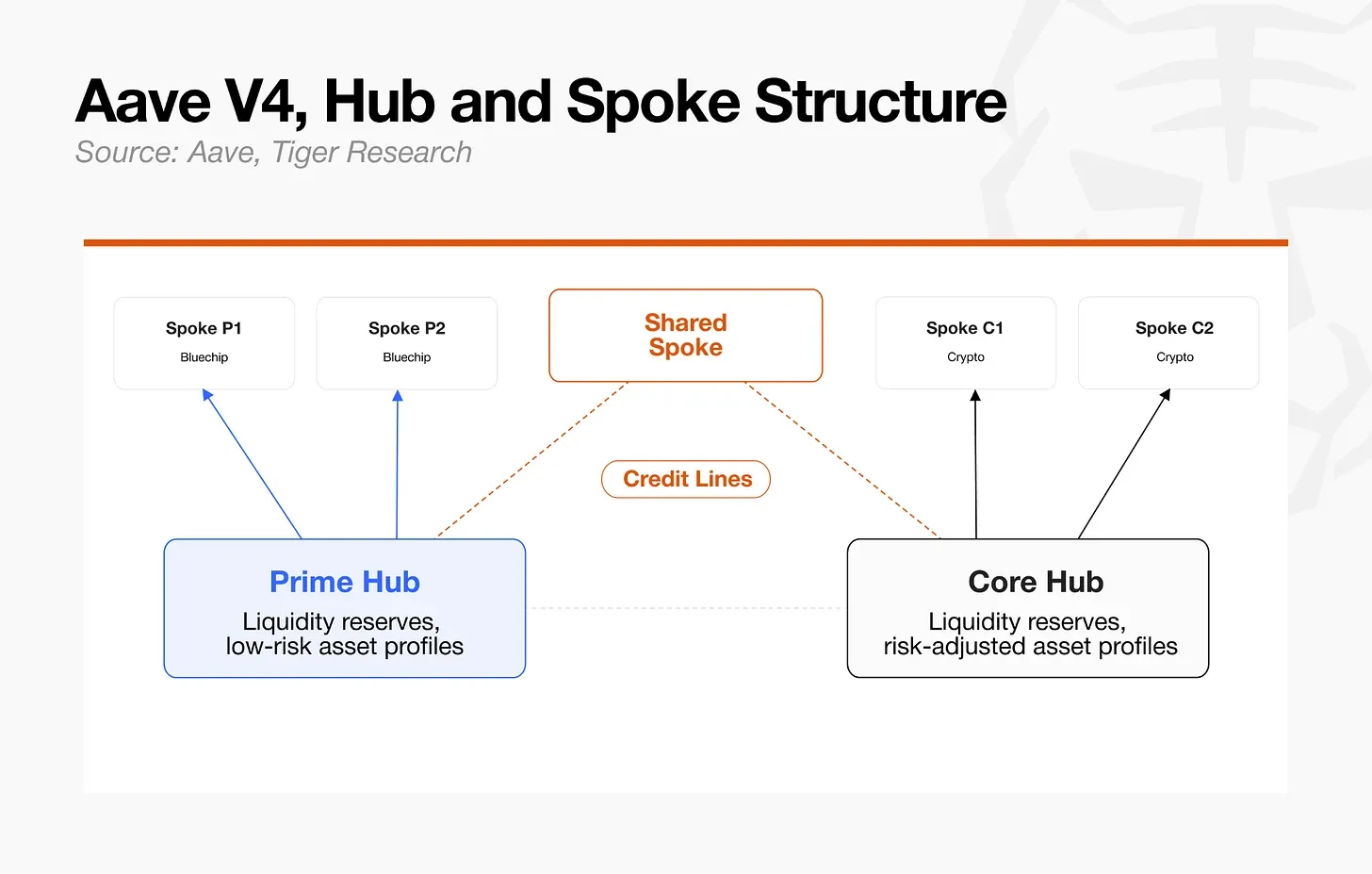

4.2 Aave V4: 一般銀行

Aave、ETHLend の元の名前は、ポイントツーポイント融資マッチングプラットフォームで、V1、V2、V3 の3つのバージョンが続いて共有プール構造に発展しました。 2026年3月、Aaveは、Improverのインターネット上でV4のバージョンを発売しました。 操作からインフラの構造分離を選択したMorphoとは異なり、Aave V4は、流動性効率を維持しながらリスクを管理するハイブリッドモデルを選択しました。

Aaveは、リスクの分離と資本効率の矛盾を認識しています。 リスクの分離への移行は、悪い債務のスプレッドを含むが、流動性ネットワークを弱め、資本効率を低下させる可能性があります。 V4は構造的にこのトレードオフに対処するように設計されています。

コンテンツ

- ログイン: 流動性および経理の統合のコア・レベル。 クレジットラインとデビットラインを各ブランチに割り当て、特定の市場で利用可能な流動性を制限します。 基本的なリスクファイアウォールは、これらのブランチ制限とローカルパラメータで構成されます。

- スポーク: 各アセットごとに別々のパラメータを持つ独立した貸し市場。 ブランチやアセットに問題が生じた場合、ガバナンスやリスク管理担当者は、ブランチのクレジットラインを調整し、追加の借入金や緊急管理の開始を制限することにより、リスクの暴露を減らすことができます。 クレジットラインの天井で最大のリスク露出が固定されるため、コンタギオン効果の構造スプレッドは設計によって制限されます。

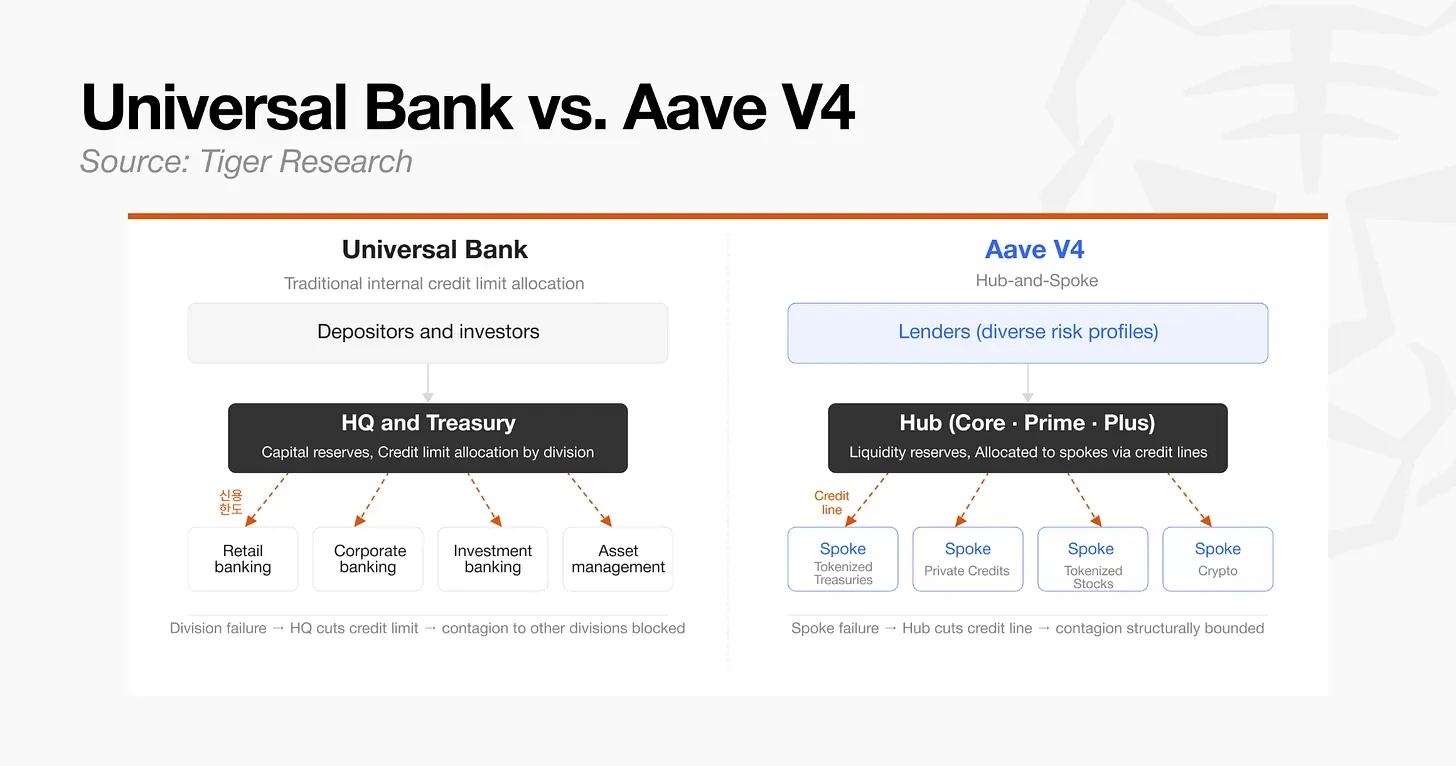

金融の伝統領域では、この構造は、包括的な銀行の内部クレジットライン分布システムに似ています。 取締役は、各部門にクレジットラインを割り当て、部門が困難に遭遇したときにスプレッドを制御するように調整します。 ハブは本社の役割を担っていますが、各ブランチは別々の事業単位として機能します。 首都が各資産ペアに厳密にロックされているMorphoの完全な分離モデルとは異なり、この中央放射線構造は、中央ハブのクレジットラインを介してより効率的なブランチに柔軟に配置されるように、1つのブランチで未使用のモビリティを可能にします。 その結果、資本効率が向上します。

この構造は、RWA市場で大きな優位性となりました。 RWA市場は、初期の流動性を引き付けるのは困難ですが、Aave V4では、既存の流動性センターは、新しいブランチ市場向けのシード機構として機能することができます。 トークン化されたアセットを別々のブランチにビルドし、中央のクレジットラインをキャッピングすることで、より安全なアセットの流動性ベースを使用して、新しいアセットクラスを市場へ移行し、クレジットライン内で初期のオープンを維持することができます。

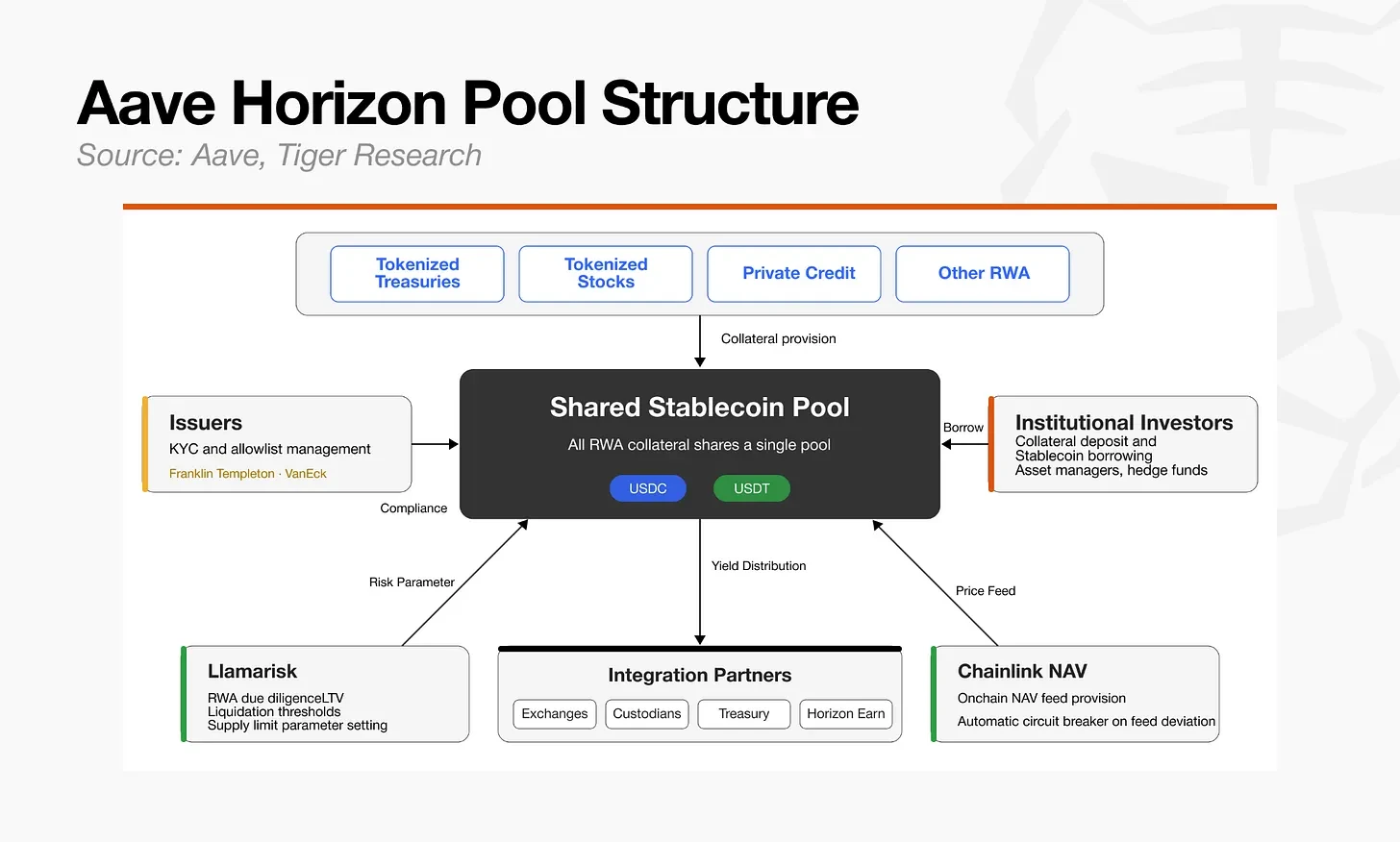

機関は主にHorizonを使用しています。 Horizonは当初、Aave v3.3に基づく独立したRWAローンの例でしたが、その設計コンセプトはV4統一された流動性とリスク分離の方向に一貫しています。 V4クレジットライン構造でHorizonの深化統合により、Aaveの機関のRWAレイヤーにさらに統合される可能性があります。

Horizonは、規制された国の通貨債券、マネーマーケットファンド、および機関投資家の資金を安定通貨融資の担保として提供できるようにすることを目的としており、収益化株式やETFなどの資産クラスに拡張する可能性があります。

Horizon内の承認された機関資産は、同じ機関レベルの流動性にリンクされているため、新しいRWAはすぐに既存の安定した通貨流動性を利用することができますお問い合わせ。

モビリティレイヤー内のロールは以下の通りです

- 発行者: 投資家のアクセスとKYC/AMLによるリスト管理が可能。

- リスクマネージャー(LlamaRisk)デューデリジェンス、リスクフレームワーク、パラメータのRWA推奨事項。

- チェーンリンク: チェーン価格情報の提供。

- 契約(合意): スマートコントラクトの実行。

従来のエイブ市場では、新しい資産は、プロセスを遅くするDAOガバナンス委員会による審議と投票を必要とします。 Horizonは、これらの責任を分離します。発行者は、各アセットの遵守に責任を負います。LlamaRicskは、リスクデューデリジェンスとChainlinkの責任を負います。 この構造により、機関資産はオンラインで行って、すべての決定よりもはるかに速くリスクを調整することができます DAO ガバナンス委員会。

Morphoは、ガバナンスの参加を最小限にし、市場創造とリスク管理をアウトソーシングし、スピードと選択を選択することで、Aaveはさまざまなパスを選ぶ:ガバナンスの委託と資本効率を維持するための流動性を共有します。

どちらのアプローチも一貫したソリューションで、従来の金融からチェーン環境へのリスク配分の概念を転用しますが、RWA市場が最終的にアプローチする側面は見残っていますお問い合わせ。

4.3 Euler V2:マルチ戦術ヘッジファンド

2023年3月、ユーラーは損失で197万ドルを被った。 攻撃は、スマートコントラクトコードのループホールを利用し、複数のアセット市場が同じ合意の経理と清算構造にリンクされたため、複数のアセットにスプレッドする損失が増加しました。

約3週間の交渉を経て、盗まれた資産のほとんどが回復しました。 それにもかかわらず、ユーラは単なる修理ではなく、アーキテクチャを再構築することを選択し、その後、柔軟な機関の融資インフラとして自身を再構築しました。

ユーラーは、RWAと機関のクレジット市場において、従来の金融資産の収益化に欠如して主導しました。 銀行は収益化債券、資金、国の債務を発行していますが、これらの資産は融資やクレジットデリバリーに必要なチェーンインフラを欠きます。

ユーラーは、より揮発性長期暗号化された資産市場への制度上の要求を導入しませんでしたが、組織金融の信用基盤として位置付け始め、それらの資産のためのチェーン流動性を提供します。

コンテンツ

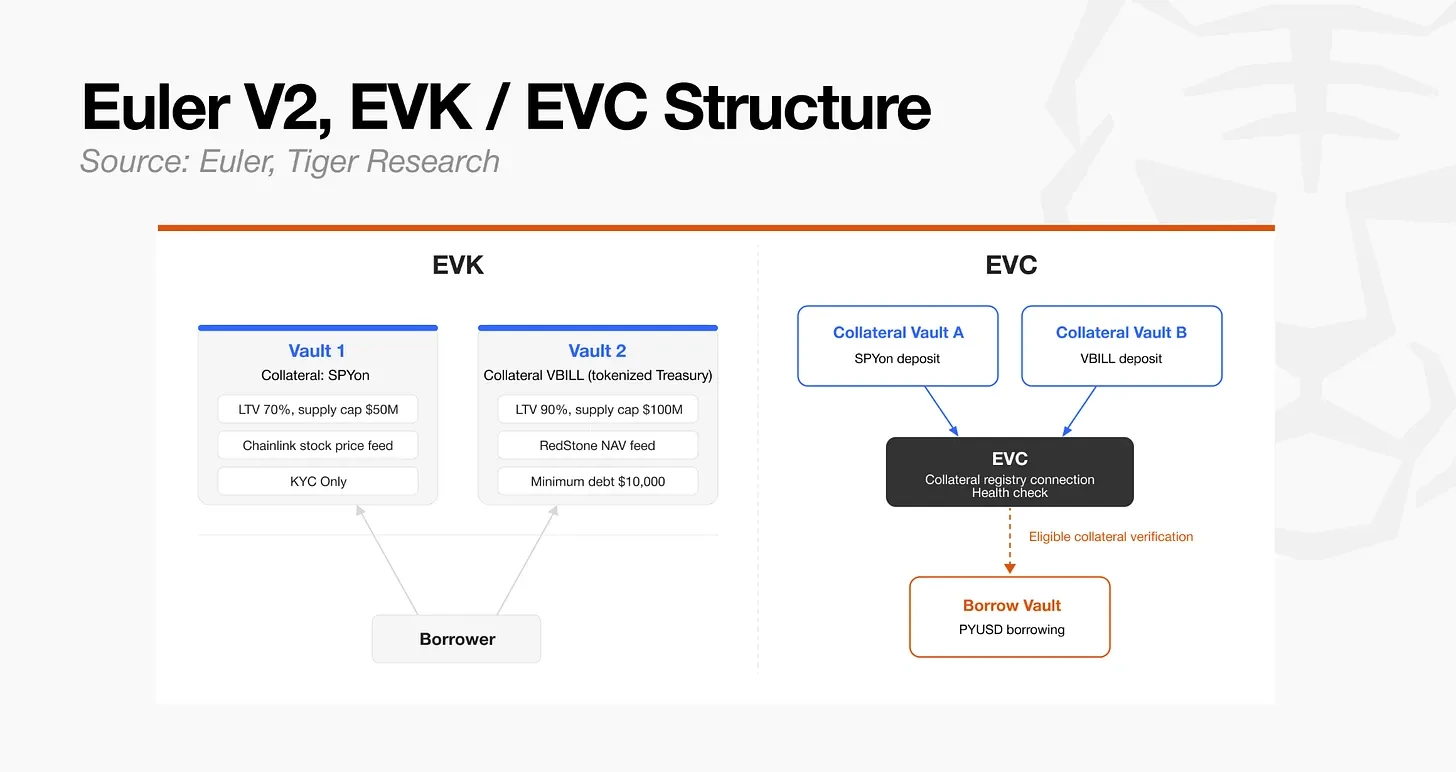

- EVK(ユーラー・トレサリー・スイート): ERC-4626ベースのクレジットプールを貸し出すためのパッケージ。 各ボルトには、特定の資産とリスクの配分のためのスタンドアローンのパラメータが含まれており、EVCを介して他のボルトにリンクされ、融資市場を形成しています。

- EVC(外トレスリーコネクター)変化しない言語をコアにし、複数のボルトで分散された担保関係と債務関係を接続し、個々のアカウントで管理するために使用されます。 従来の金融用語では、複数の分散資産アカウントの統合とクロス担保化を提供する単一の債券アカウントに似ています。

EVK は、資産レベルで独立した設計を可能にし、EVC は、以前に分散したアセットを統一されたアカウントと位置管理フレームワークにリンクします。

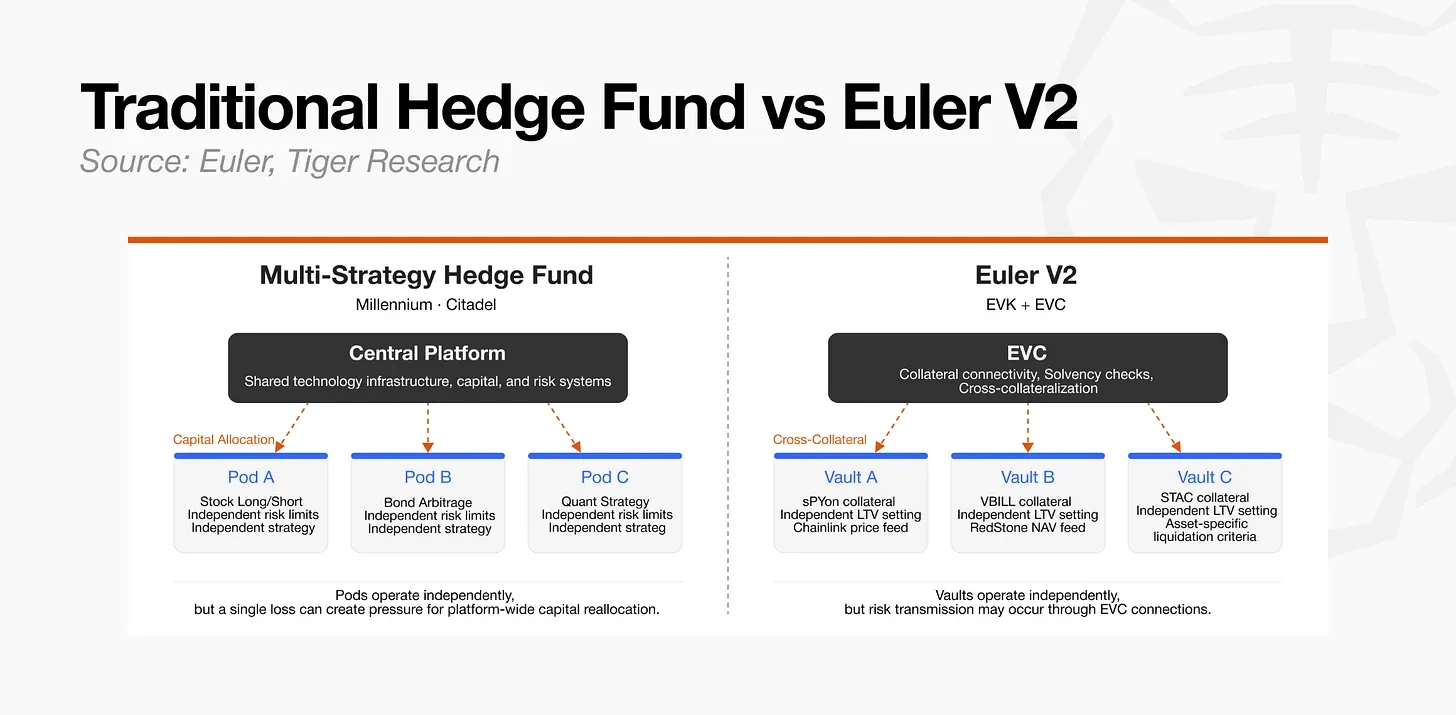

伝統ある金融観点から、ユーラー・ファンドとマルチ戦略・ヘッジ・ファンド「グループ」が共通の機能を共有。 各独立したチームは、独自の戦略とリスク制限を使用しており、技術的なインフラと資本管理システムを共有しています。

重要な違いは、ユーラーが社内の組織ではないことですが、複数の独立した参加者がボールトを作成して接続できるオープンインフラです。

アナログで、Morphoがメインブローカーの労働モデルの分裂に似ているとおり、Aaveはオールパワーバンクの共有流動性モデルに似ています。Eulerはマルチ戦略ヘッジファンドのモジュール化構造に似ています。 そのような構造の柔軟性と資本効率性は、相互接続された強靭なエコシステム内の1つのアセットから別のアセットに間接的にリスクを転送することも可能です。 その結果、カストディアンのリスク管理能力は、ユーラーV2エコシステムのための集中的な課題を残します。

Euler ' s の機関的なアプリケーションは、資産特性と規制要件に適応するために移動しています。 主な目的は、株式を収益化することです。 株式資産は、1日24時間、週5日、企業イベント(配当・株式分割など)を反映した価格情報が必要となります。 単一のリスク構造下では、これらの条件を満たす独立した市場を作成することは不可欠です。 資産レベルで独立した設計を可能にすることで達成されました。

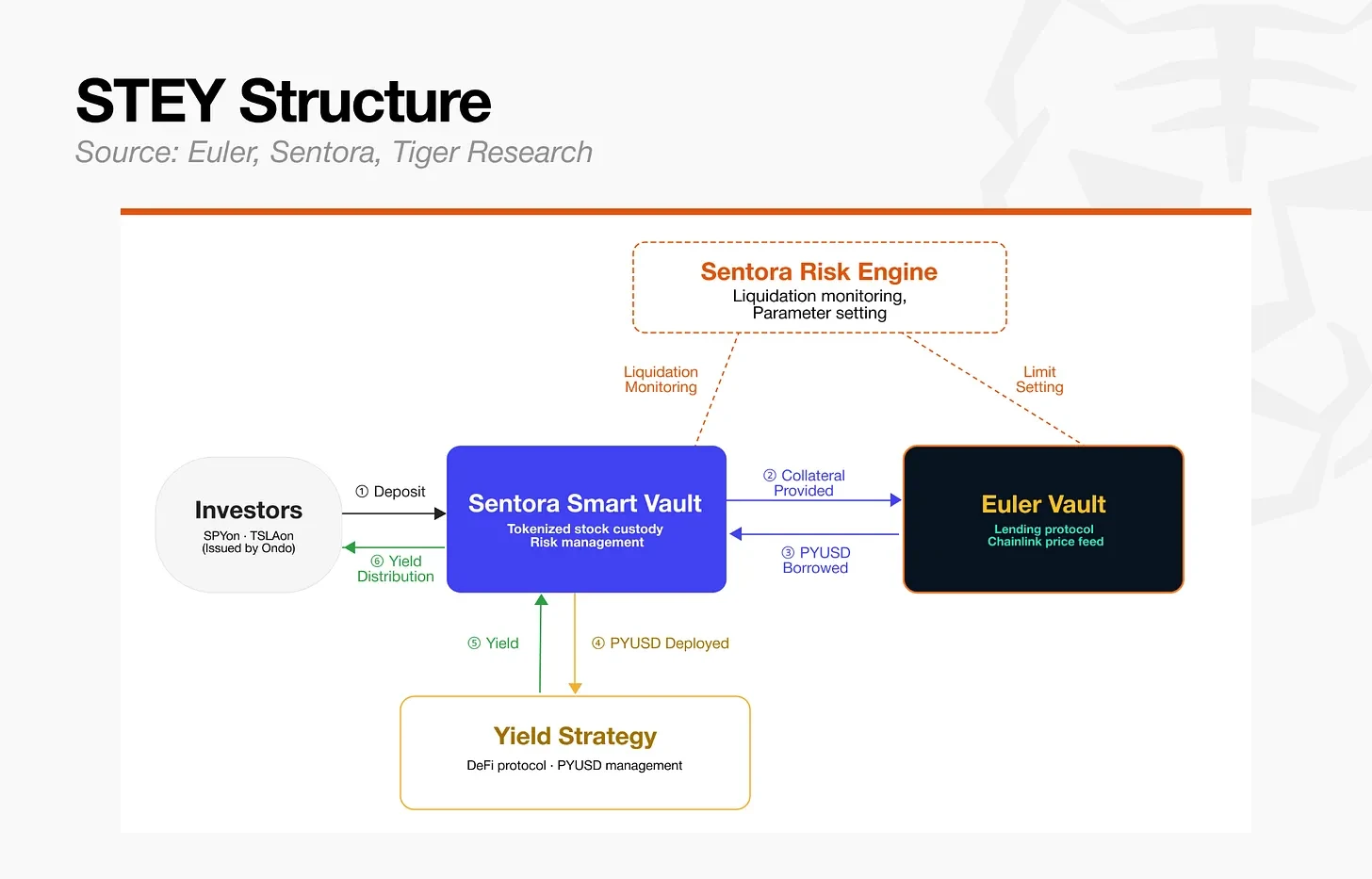

ユーラーは、Ondo Financeと連携し、SPYon(Performance 500指数)、QQQon(Nasdac 100指数)、TSLAon(Tesla)を担保する融資市場であるSTEYを立ち上げました。

STEY市場構造

- モーゲージオンド収益化株式(SPYon、QQQQon、TSLAon)

- 融資資産: PYUSD(PayPalの安定性通貨)

- 価格情報: Chainlink リアルタイム株価情報

- リスク管理その他の組織

伝統的な金融がLOMBARDI融資を使用して株式保有の流動性を解放するのと同じように、STEY市場はチェーン内のこのメカニズムをレプリカします。 投資家は、収益化した株式への価格の暴露を維持し、借入金された証券を連鎖利益戦略にすることで、資本効率を最大化することができます。

第二の側面は、マネージド国家債務とCLO(保証ローン証明書)の組み合わせです。 Eulerは、この構造的柔軟性を実証するためにKPK USDCプライムRWAVaultを導入しました。

KPK USDCプライムRWAVault構造

- モーゲージVBILL(VanEck National Monetary Debt)、STAC(Securitize AAA Level CLO)

- 融資資産:米ドルC

- 価格情報: レッドストーンネット毎日情報

- リスク管理その他の組織

CLOは、予測機械や特定の資産の清算基準に従って、通常の純値の価格設定を必要とします。 財務省は、厳格なコンプライアンス管理が必要です。 モジュラーインフラの欠如では、独立したインターフェースとパラメータのカスタマイズが可能で、チェーン上で借りるための担保として、これらの2つのアセットクラスをラインに置くことは非常に困難になります。

それにもかかわらず、同じ資産への暴露、予言および担保残留による間接的なリスク転送の可能性があり、ユーラーV2は柔軟性と制御のバランスの継続的課題に直面しています。

すべての3つの合意は、出発点とアプローチの異なる点から機関のアクセスへの障壁に対処しますお問い合わせ。

- モリン• 市場創造とリスク管理の完全外部化により、速度と選択を最大化し、レイヤーの品質を検証するための重要な変数として。

- エイブ• 制御されたガバナンスとV4の中央放射線型構造を組み合わせ、安定性を損なうことなく、資本効率を維持するハイブリッドアプローチを追求します。

- アール: EVK と EVC を使用して複数の戦略構造でリスクの最適なバランスをとり、単一の資産の独立性とクロス担保の柔軟性を保証します。

彼らのアプローチは異なりますが、それらは同じ方向に動いています。リスク判断から基礎実装インフラを分離し、各タイプの担保のための資産固有のリスクパラメータを設計します。

コンテンツ

伝統的な資本市場では、第一次ブローカーがヘッジファンドのコアインフラとして位置を確立し、取引、ホスティング、クリア、レバレッジ、リスク管理のすべての側面をカバーしています。 2008年にリーマン・ブラザーズの崩壊と、さまざまなタイプのシステムリスクを露出したリザーブ・レベルの資金の操業停止に伴い、市場はホスティング、担保、流動性管理、ロールセグレーションに焦点を合わせました。

DeFiは、短時間で作る構造的に同様の結論を持っています。 コードが規制よりも反復的であるため、非常に迅速に開発できます。

ガバナンスのボトルネックや、予期しないリスクの暴露や不良債務の普及に苦しんでいるリスクを抱える初期のアーキテクチャ、Morpho、Aave、Eulerは、チェーンベースのリスクの分離と運用の分離に迅速に移動できるようになりました。 資本損失と構造再建により、デファイ市場はわずか数十年で伝統金融のプロセスを完了しました。

伝統金融の歴史は、ブローカーなどのインフラの成熟度がヘッジファンド産業の発展のための条件の1つであることを示しています。 2008年以降、インフラの安定化と、機関資本の流入の初期化に伴い、ヘッジファンドの総資産運用は2兆ドル近くでした。 2015年と2025年の間、業界規模は1.4兆ドルから4.5兆ドルに増加しました。 インフラの成熟に伴い、戦略とリスク管理における真の競争が上流で始まり、卓越した市場資本を発揮するファンドマネージャーがスタートします。

チェーンレンディング市場は、同様のターニングポイントに入っています。 Morphoは、リスクの分離と運用の分離にV4とEuler V2が関与するAave V4とEuler V2は、今日の中央の問題は、これらのインフラストラクチャ上の運用レベルで行われるものです。

現時点では、チェーン・トレスリーの総資産管理はおよそ$ 7.4億です。 インフラが構築された後、ヘッジファンド産業の急速な成長を加速させ、チェーンクレジット市場は、より大きな拡大の初期段階にある可能性が高い。

金融の伝統的な領域では、ゴールドマン・サックスとモーガン・スタンレーは、プライマリ・ブローカーのインフラを実質的に独占し、ヘッジ・ファンドはアクセスを得るために、その条件を受け入れる必要があります。 チェーンインフラは、それぞれ異なる。 Morpho または Euler の市場の開口部は、任意の代理店からの許可を必要としません。

インフラのモノポリスが壊れているため、チェーンの運用レベルで競争することは、従来の金融分野よりも、よりオープンかつ迅速に行われる可能性があります。 従来の市場では、ブリッジ・ウォーター・ファンド、ミレニアム・インベストメント・グループ、キャッスル・インベストメント・グループ、ブラックストーン・グループ、アポロ・グローバル・マネジメントなどの代替資産運用会社など、運用能力やインフラ上の優位性に基づいて重要な資金を集めています。

チェーンでは、担保評価、リスクパラメータの設計、機関規制要件への対応、およびパフォーマンスレコードの確立が可能な参加者は、従来の金融よりもはるかに簡単に提供できるインフラを備えた、新興信用市場での場所を取る機会があります。