구리, 2026 금

힘으로, 당신은 구리를 떠나지 않을 수 있습니다

원 qiang 6

구리,이 시대의 또 다른 금이 될 것입니까

지난 2 년 동안 시장은 칩 스토리로 AI 인프라를 이해했습니다. NVIDIA 's GPU, TSM 's 용량, HBM 's 좋은 속도, CoWOS ' 커버 병목, 거의 모든 토론은 실리콘 주위에 회귀합니다. 그러나 AI 데이터 센터는 GPU 백업 및 플러그를 사고 실행하지 않습니다. 그것은 또한 격자 접근, 변압기, 주된 세포, 케이블, 액체 냉각 장치, 섬유 광학 상호 연결 및 금속의 대량을 요구합니다。

마지막으로광학 및 구리의 "큰 FAMINE"우리는 한 가지에 대해 이야기했습니다 : AI의 필요는 파이버 광학 및 구리로 칩에서 침몰됩니다。

이 문서는 년 동안 구리 narrative 변화에 대한 깊이에 대해 이야기합니다. 왜 시장은 구리가 금처럼 얻고 있다고 생각합니까? 왜 구리를 사는 매크로 돈 시작? 왜 광산 회사와 상품 상인은 "매우 충분하지 않습니다"라고 말합니까? 왜 더 이상 경제 사이클을 판단하는 데 사용되는 산업 금속이 없습니다

Dr. Cooper는 제조 사이클의 microcosm가 아닙니다

영어 금융 시장의 오래된 말이 있다, 박사 구리, 중국 금융 매체는 때때로 "Dr. Copper"를 번역한다. 이름은 구리 가격이 전진적으로 지구 온난화를 진단할 수 있는 경제학자와 같다는 것을 의미합니다。

구리의 가격은 제조에서 분리 될 수 없습니다. 중국에서, 재산의 다량이 건축되고, 제조 주식은 replenished 국내 전기, 차, 케이블 및 관은 수요, 구리 가격 상승에서 입니다. 주기는 아래로, 구리 아래로 갑니다. 구리 가격은 중국 부동산, 글로벌 제조 및 무역주기의 microcosm에 있습니다。

그러나 오늘날 구리 수요에 대한 새로운 영향 변수가 있습니다. AI 데이터 센터, 그리드 확장, 새로운 에너지 차량, 에너지 예비, 군사 산업 및 재 산업화는 구리에 대한 구조적 수요를 증가합니다。

전기를 가지고 있기 때문에 구리를 떠날 수 없습니다。

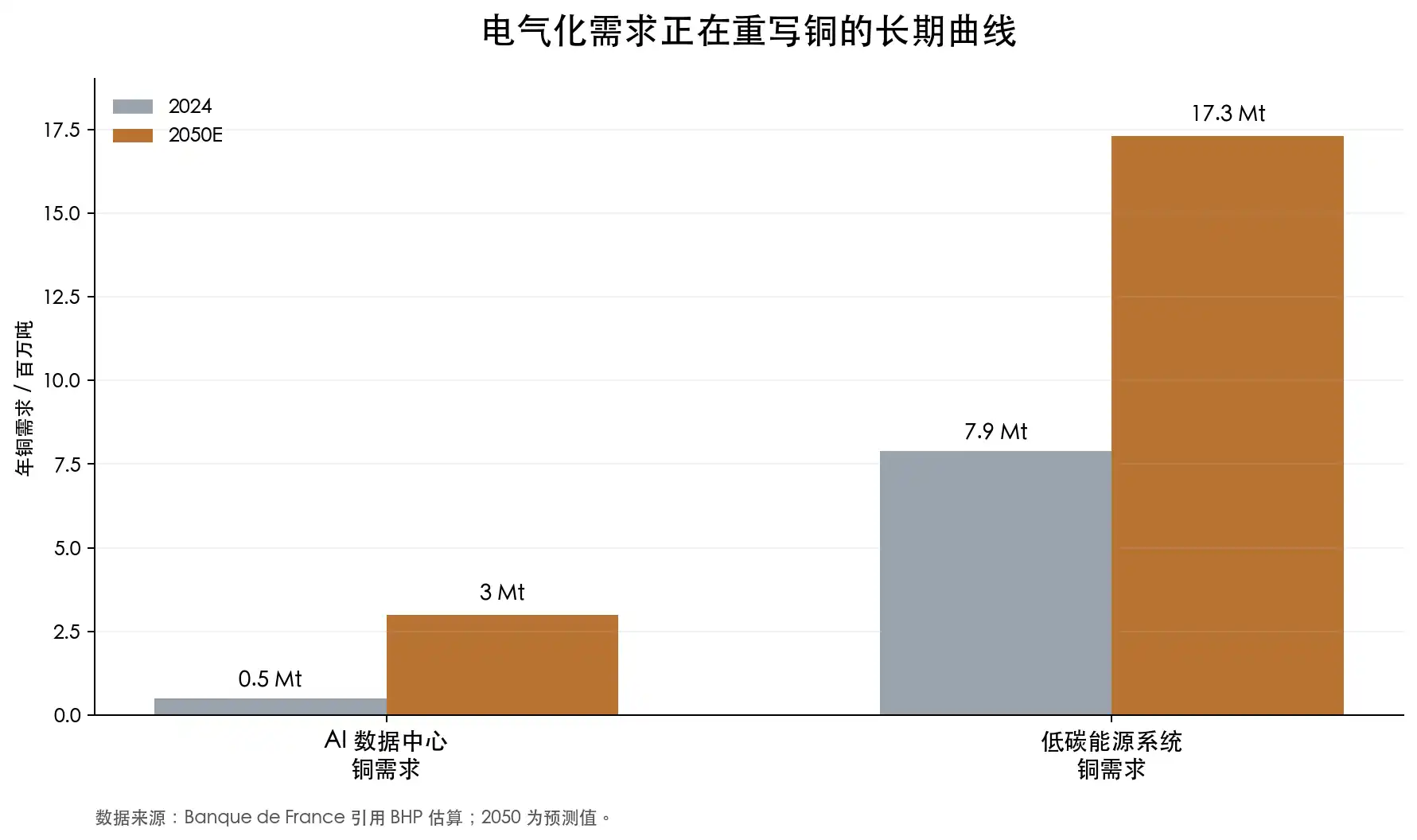

Banque de France는 AI 데이터 센터 및 구리 시장 분석에 BHP를 인용했습니다. AI 데이터 센터의 구리 수요는 2024에서 2050에서 약 3 백만 톤으로 약 500,000 톤에서 성장할 수 있습니다. 같은 기간 동안, 낮은 탄소 에너지 시스템에 대한 구리 수요는 7.9 백만 톤에서 17.3 백만 톤으로 상승 할 수 있습니다. 기사는 또한 특정 사례를 인용합니다. Microsoft Chicago 데이터 센터의 건설은 2177 톤의 구리를 소비했습니다。

이 그림은 세계 구리 시장에서 특히 크지 않습니다. 그러나 초점은 데이터 센터에 얼마나 많은 구리가 소비되었는지, 오히려 AI 데이터 센터 뒤에 전력 인프라 요구의 전체 범위에, 오히려 단일 지점 수요보다. 더 가까운 GPU는, 더 높은 ARCTIC 힘, 더 많은 자료 센터는 고에너지 식물 같이 보입니다. 전기를 사용하는 식물을 위해, 그것은 격자, 변압기, 케이블, 주요 선, 스위치 장비 및 냉각 장치를 요구합니다。

물론, 구리에 대한 모든 이야기는 단순히 AI에 노출 될 수 없습니다。

CEO 인 Richard Holtum of Trafigura는 세계 최대 규모의 무역 거대 인 LME Week에서 2025 년에 전해져 데이터 센터와 방어가 실제로 뜨겁습니다. 그러나 향후 수십 년 동안 구리 수요가 여전히 전통적인 인프라, 건설, 도시화 및 소비자 용품에서 제공됩니다. 그는 또한 에어 컨디셔너에 대한 구리가 여전히 그 해에 데이터 센터를 위해 그것을 초과했다고 언급했다。

이 관점은 또한 우리에게 새로운 관점을 제공합니다 : 구리의 수요는 AI가 혼자 지원되지 않지만 거의 모든 전기 장면의 확장에 의해 지원되지 않습니다。

구리의 가장 큰 소 논리는 매우 빨리 얻을 수 없다는 것입니다

많은 사람들은 "산업 금속"으로 구리의 첫 인상을 가지고 있으며 가격 상승으로 인해 광산이 일어나고 공급이 올랐다. 그러나 그 경우。

대형 구리 광산은 일반적으로 발견, 탐험, 자원 식별, 연구성, 금융, 라이센싱, 생산 건설에서 10 년 이상 걸립니다. IEA 보고서는 발견에서 생산에 이르기까지 약 17 년의 평균을 보여줍니다. 이것은 시장이 갑자기 구리가 2026 년에 충분하지 않다는 것을 발견하면 정말 큰 새로운 공급은 2028, 2029에서 나타날 수 없으며 많은 공급은 2030 년대까지 기다릴 것입니다。

Robert Friedland, 캐나다 광산 회사 Ivanhoe 광산의 설립자 겸 CEO 인 Robert Friedland는이 문제를 반복했습니다. 그는 콩고 민주 공화국에서 세계 수준의 구리 프로젝트 인 글로벌 광업 링에서 가장 유명한 구리 중 하나입니다. Kamoa-Kakula. 그의 표현은 급진적이었다: 세계는 아직 그것을 필요로 얼마나 많은 구리를 깨닫지 않았다. 10 년 이상 동안 세계는 충전의 시대에 충분한 새로운 구리 광산을 준비하지 않았습니다。

그것은 그의 판단은 혼자. IEA 데이터도 이 방향을 지원합니다。

구리의 평균 글로벌 수준은 1991년부터 약 40퍼센트로 감소했습니다. DECLINING 맛은 구리가 과거에 ORE의 톤을 파는 데 사용할 수 있음을 의미합니다. 구리의 동일한 톤은 이제 더 많은 광석, 더 많은 전기, 더 많은 물 및 더 많은 폐기물 돌을 파는 데 필요합니다. IEA는 지난 35 년 동안 발견 된 구리 예금의 단지 5 %가 지난 10 년 동안 발견되었다고 언급했습니다. 새로운 발견은 낮습니다, 오래된 무기물은 DOWNGRADED, 프로젝트 건축 주기는 더 길고 자본 지출은 상승합니다. IEA는 현재 프로젝트 파이프라인에 근거하여, 구리 시장은 2035년까지 30 퍼센트 공급 간격을 직면할지도 모릅니다。

그래서 구리는 "가격 상승 할 때 나오는 자산의 유형이 아닙니다." 구리 광산 프로젝트는 대규모 인프라 프로젝트와 같습니다. 광산, 라이센싱, 지역 사회 관계, 물 자원, 환경 검토 및 자원 국가의 세금 정책 변경。

칠레, 페루, 콩고 민주 공화국, 잠비아, 인도네시아 및 몽골은 중요한 구리 자원과 정치, 세금, 지역 사회 또는 운영 위험의 다른 형태가 있습니다. 더 많은 구리 전략, 더 많은 자원 국가는 그들의 몫을 증가시키기 위하여 동기를 부여됩니다; 구리의 더 높은 가격, 더 쉬운 그것은 광업 회사에 대 한 면 세금 증가 및 renegotiations。

용융 끝도 스트레스에 노출된다。

smelter를 입력 한 후 구리 농축물은 세련 된 구리로 처리됩니다. 광산에 smelters에 의해 위탁된 가공과 refining 수수료는 TC/RC, i.e, 가공 책임 및 refining 책임으로 알려져 있습니다. 정상적인 상황에서, 농축물의 충분한 공급이 있고, smelters의 강한 bargaining 힘 및 집중이 변형되고 smelters는 원료를 훔칠 때 가을이 TC/RC의 고도 있습니다。

2026년에, ANOMALY는 구리의 가격은 혁신 적이고 및 처리 수수료는 역사적인 낮에 떨어졌습니다. IEA에 따르면, 2026 년 TC / RC 벤치 마크는 톤 당 US $ 0에 떨어졌으며 TC / RC는 2024 년 이래 부정적인 것으로 나타났습니다。

이것은 단순히 교환 주식을 찾는 것보다 더 중요합니다. 구리 병목은 정제된 구리 제품뿐만 아니라 광산 및 농축물이 아닙니다. 위 원료는 단단하고, 더 SMELTERS는 쓸모가 없습니다. 중국은 지난 2 년 동안 구리 용융 용량을 크게 확장했으며, IEA는 2005 년부터 세계 구리 용융 생산 성장의 90 % 이상을 차지했으며 2025 년 글로벌 구리 용융 생산의 약 절반을 차지했습니다. 공급 체인의 취약점은 강한 중류 용량과 단단한 상류 광산에 의해 확대됩니다。

금의 무서운은 예비, 광업 비용 및 monetary 속성에서 제공됩니다. 구리, 물론, 금은 아니지만, 새로운 공급이 느리게 될 때, 그것의 자원은 더 집중되고 그것의 전략적인 속성은 더 강하게되고, 그것은 또한 몇몇 종류의 금 같은 scarcity를 갖기 시작합니다。

왜 매크로 금융은 구리처럼 시작합니까

구리는 주로 상품 상인과 무기물 분석가에 속합니다. 이제는 점점 더 매끄럽습니다。

Stanley Druckenmiller, 예를 들어, 미국의 가장 유명한 매크로 투자자 중 하나였으며, Soros와 함께 퀀텀 자금을 관리하고 Duquesne Family Office를 만듭니다. 그는 큰 순환, 뒤로 신뢰 거래를 특징으로하므로 시장은 AI, 달러, 채권 및 대량 상품에 대해 생각하는 것에 대해 우려합니다。

Morgan Stanley와의 최근 인터뷰에서 그는 그의 포트폴리오가 지난 몇 년 동안 AI에 의해 주로 구동되었는지 언급했지만 이제 더 많은 매크로로 이동했습니다. 그는 구리의 소유를 언급했다, 달러의 downside와 금의 소유권은 지형으로。

그의 로직은 달러가 약한 경우 미국 달러 이익에 DENOMINATED 큰 상품이다. 인구통계의 확장, 지속적인 정부 투자, 상승 지역, 금의 구매. 동일한 컨텍스트에서, 전기 그리드의 반환, 군사 산업, AI 데이터 센터, 에너지 시스템 및 제조는 이러한 방향의 교차로에서 구리와 함께 물리적 자산 수요를 가져올 것입니다。

Druckenmiller는 macro-finance 관점과 커다란 표현을 나타냅니다。

Pierre Andurand는 그들 중 가장 전형적인. 그는 유명한 유럽 헤지 펀드의 관리자로 큰 상품, 초기에 무역 에너지, 공동 설립자 BlueGold Capital 및 Andurand Capital을 만들고 있습니다. 금융 타임즈와의 인터뷰에서, 그는 구리 가격이 다가오는 년에 톤 당 $ 40000에 달할 수있는 매우 급진적 인 판단을했다。

Jeff Currie의 포인트는 언급 할 가치가 있습니다. Goldman Sachs의 오랜 연구 책임자 인 Jeff Currie는 Carlyle에 합류했으며 Wall Street의 필수 연구에서 가장 영향력있는 사람들 중 하나입니다. 그는 구리가 오래된 에너지 시대의 기름과 유사한 기본적인 자원 역할을 할 수 있다는 것을 의미하는 "copper는 새로운 기름"의 긴 말했습니다. 2024년에, 그는 그의 가장 높은 신뢰 거래의 구리 하나를 불렀습니다。

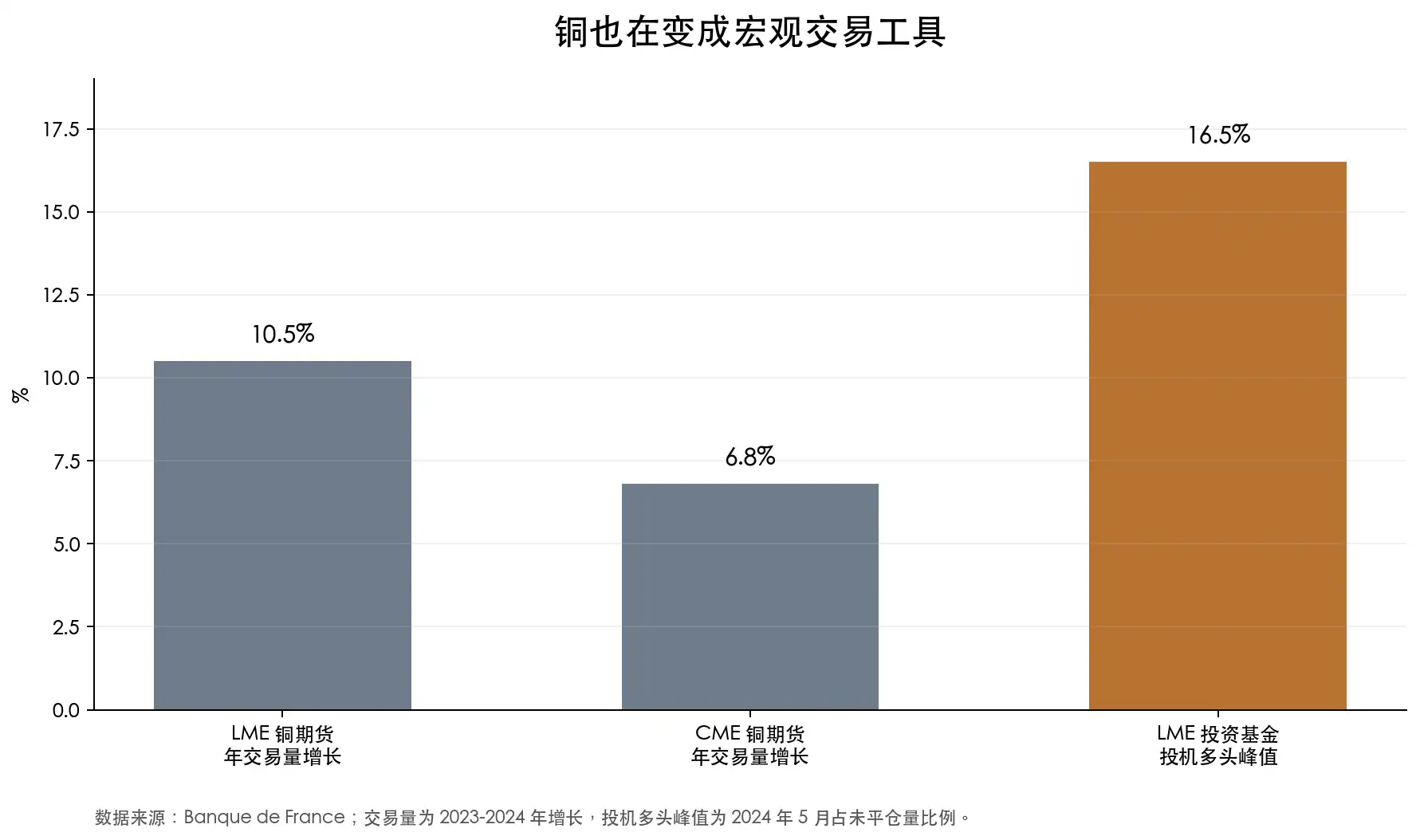

데이터는 또한 자금이 들어오는 것을 보여줍니다。

Banque de France는 2023 년과 2024 년 사이에 LME 구리 미래의 연간 회전율은 10.5 퍼센트로 증가했으며, CME 구리 미래의 연간 회전율은 6.8 퍼센트로 증가했으며 LME 구리 미래의 많은 투자 기금은 5 월 2024 년 균형의 16.5 퍼센트로 추측했습니다. 이것은 단순한 물리적 저장소가 아니지만, 오히려 복제 도구로 구리를 사용하는 금융 기금。

구리 광업 주식: 구리의 레버리지

금 주식은 금 가축에 있는 가격 변동성을 증가합니다. 유사한 증폭기 재산은 구리 가축에서 존재합니다。

구리 가격의 증가는 최종 사용자의 비용 압력이지만 이미 생산적인 광산 회사에 대한 수익성의 확장이 될 수 있습니다. 예를 들어, 구리의 가격은 톤당 $ 900에서 $ 12,000로 상승했으며 광산의 현금 비용은 동시에 상승하지 않았다면 추가 $ 300의 상당한 부분이 직접 이익을 입력 할 것입니다. 그리고 왜 구리 주식은 자연적으로 활용된다. 구리의 가격은 잠시 동안 상승하고, 광부의 이익은 더 증가할지도 모릅니다; 구리의 가격은 가을과 이익을 더 빨리 계약할 것입니다。

시장은 지난 2 년 동안이 레버리지를 거래했습니다。

단위 A의 경우, 6월 2024일부터 6월 2026일까지, Loyang molybdenum 산업은 가장 전형적인 높은 유연한 샘플이었습니다. 그것의 핵심 초점은 특정 Tenke Fungurume 및 KFM에서 콩고의 구리와 코발트 자산의 민주 공화국에 있습니다. Loyenne molybdenum 산업은 지난 2 년 동안 약 129 퍼센트의 증가를 경험했으며, 원유 전 등록 가격을 기준으로 260 퍼센트에 가깝습니다. 이것은 일반 사이클의 성능이 아니지만, 해외 구리 자원의 재구축。

Jiangxi 구리 산업, 구리 mausoleum 및 Yunnan 구리 산업과 같은 회사는 구리 가격 및 용융 속성에서 변동을 반영 할 가능성이 더 있습니다. Jiangxi의 구리 부문은 약 82 퍼센트로 성장했으며 최고 증가는 200 퍼센트를 초과했습니다. 구리 mausoleum에서 약 77 퍼센트로 약 159 퍼센트의 높은 증가와 더불어 약 29 퍼센트의 Yunnan 구리 부문에서 가장 높은 증가는 130 퍼센트를 초과합니다。

이 주식 전부는 구리 주식의 다른 측을 반영합니다: 그것이 옵니다 때, 가동 가능하, 그것이 다시 올 때, 그것은 폭력합니다。

상단에서 다시 찾고, 더 직관적입니다. YUNNAN 구리 산업은 지역에서 45 퍼센트, 41 퍼센트 및 LOYANG MOLYBDENUM, 북부 구리 산업 및 퍼플 골드 산업으로 30 퍼센트에 의해 중단되었습니다. 구리 주식은 SE 당 구리 가격, 그러나 구리 가격, 비용, 재고, TC/RC, 프로젝트 진행, 위험 및 주식 시장의 조합의 결과로 자원 국가에 있는 침전되지 않습니다。

미국에서 가장 일반적인 구리 단위는 Freeport-McMoRan, FCX 코드입니다. 그것은 미국에 있는 핵심 구리 생산자 중 하나, 인도네시아에 있는 페루 그리고 Grasberg에 있는 Morencia와 같은 자산과. 글로벌 금융을 위해 FCX는 구리 가격의 개방을위한 가장 일반적인 미국 재고 도구 중 거의 하나입니다. Marketwatch 데이터는 6 월 2, 2026, FCX가 72.09 달러의 52 주 높이를 터치했지만, 6 월 5에서는 하루에 9.07 퍼센트로 떨어졌으며, 며칠 동안 높이에서 12 퍼센트가 회복되었습니다。

Southern Cooper, 코드 SCCO, 고품질 구리 단위의 또 다른 대표입니다. 그것의 자산은 높은 구리 노출과 높은 수익성과 더불어 페루와 멕시코에서 주로, 입니다. IBD는 올해 SCCO가 1 년 동안 55 % 상승했으며 기록이 높았습니다. FCX와 비교해, SCCO는 더 순수하고 수익성 있는 구리 광산 자산 같이 더 많은 것, 그러나 또한 구리 가격과 자원 국가 위험을 피할 수 없습니다。

투자자가 단일 회사에서 열리려면 구리 ETF 광산을 볼 수도 있습니다. Global X Cooper Miners ETF, 글로벌 구리 광산을 추적하는 ETF。

그러나 구리 주식은 구리 보다는 훨씬 더 복잡합니다。

광산의 가치는 구리의 가격뿐만 아니라, 또한 광산의 등급에, 현금의 비용, 유통 기한, 자본 지출, 그것은 위치, 세금 정책, 노동 관계, 환경 허용, 운송 조건 및 관리 시행. 구리 가격은 플레이트의 전체 valuation을 올릴 수 있으며 결국 회사 간의 중요한 분할이 될 수 있습니다。

자원 국가 위험은 특히 중요합니다. 많은 품질 구리 광산은 칠레, 페루, 콩고, 잠비아, 몽골 및 인도네시아 공화국에 있습니다. Resource endowments는 주주에게 안정적인 수익을 나타내지 않습니다. 더 큰 구리의 가치, 더 큰 정부 's 재순환; 더 큰 프로젝트, 더 열심히 그것은 지역 사회, 환경, 물 및 인프라 문제를 해결하는 것입니다。

비용 인플레이션은 또한 이익을 먹는다. 구리 가격 상승, 에너지, 장비, 노동, 강철 및 금융 비용을 자주 함께 상승 할 때. 겉보기로 아름다운 개발 프로젝트는 자본 지출이 초과되기 때문에 주주에게 약간의 이익을 남길 수 있습니다, 생산은 지연되었다, 라이온스는 차단되었습니다。

초기 구리 광산 회사는 더 위험합니다. 그들은 미래 예비 및 미래 생산을 참조하지만 자원 볼륨에서 각 단계는 licensing에서 건설에 이르기까지 연구 할 수있는 예비를 허용 할 수 있습니다. 구리의 장기 논리는 각 구리 단위가 깨달을 수 있다는 것을 의미하지 않습니다。

따라서, 구리 광업 주식은 구리 가격 자체에 간단한 대안 보다는 구리 가격 논리의 레버리지 표식을 이해하기 위하여 적응됩니다. 그들은 더 큰 유연성을 제공 할 수 있습니다. 연구의 정말 가치있는 것은 저비용, 긴 수명, 잘 정의 된 생산 경로, 강력한 균형 시트 및 정치적으로 관리 가능한 회사입니다。

또한 구리의 “금화”의 일부입니다: 구리의 스카이스 논리는 단순히 자리와 미래 시장을 넘어 가고 주식 시장, ETF 및 SPECULATIVE 자금에 의해 재 포장되고 있습니다. 구리 가격의 증가는 1 층 거래이며 구리 주식의 증가는 또 다른 것입니다. 전은 필수품을 반영하지만, 후자는이 만성 부족을 지불하는 것이 얼마나 많은 상상력을 반영합니다。

구리의 "금"은 시작되었습니다

세계는 더 많은 전기를 필요로 하고, 전기는 더 구리를 의미합니다。

물론, 구리는 정말 금으로 회전하지 않습니다. 그것은 금과 같은 순으로 monetary 속성이 없으며 경제주기에서 등장합니다. 글로벌 경제 감속, 제조 산업의 약점 및 위험 자산의 냉각은 모든 구리 가격을 억제했습니다. 구리는 여전히 변동 될 수 있으며, 날카롭게 변동 할 수 있습니다。

그러나 변화는 구리의 바닥 논리가 과거와 다릅니다。

과거에, 구리 가격은 급격히 떨어지고, 수요가 약화되고 oversupply 증가했을 때 수시로. 오늘의 공급 측은 쉽지 않다. 광산의 나이, 감소 급료 수준, 더 긴 licensing 주기, 원료의 smelting 및 자원 국가에 의하여 이익의 redistribution는 구리를 위해 점점 어렵게 일반적인 주기로 대우되기 위하여 만듭니다。

그것은 아직도 산업 금속일지도 모릅니다, 그러나 더 이상 산업 주기의 microcosm입니다。

구리의 "금"은 시작되었습니다。