厦門研究院:三巨頭的市面價值破亿

AI對大型模型訓練和推理的需求迅速增加, 高端儲存產品, 如高頻寬記憶體(HBM)、DDR5和企業級SSD等, 需求持續上升。

摘要

- 全球儲藏軌道的市場總價值大幅提升。

- 由于AI的大型模型訓練和推理需求持續增加,數據中心對高頻率記憶體HBM,DDR5等存储產品的需求和價值正在大幅提升。

- 美國光線科技最近進入了數萬亿美元的市場價格俱樂部, 根據SockAnalysis的數據, 截至2026年6月3日, 美國光的市場價為1.17萬亿美元。

- 目前儲存軌道的核心和非传统的 DRAM 周期反彈是市場開始重塑AI伺服器, 高頻率內存 HBM, 長期供應協議 LTA 以及儲存業供求限制的结构性價值。

- Gate正式引入股票交易, 支持USDT和解, Gate也引入了杠杆ETF符號。

- 數萬億美元的市場價值不是單一性能周期的结果, 而是反映AI股價重新估定、HBM產品更新、LTA机制以及業務供需改善的综合效果。

AI 驱动的儲存軌道

在過去, 儲藏業常被視為典型的強周期性產區, 然而,在AI時代,儲存正在由一般硬件逐步提升到計算基建中的重要資源。

大型模型訓練和推理不仅需要更大的GPU和互聯互通性,而且需要更高的頻寬、更大的容量和更低的時尺度的儲存系統。 GPU 的 HBM 和 DDR5 的伺服器的 HBM 和 ENTERTAINMENT- LEVEL SSD 都明显地日益重要。 對云母公司及數據中心客戶而言, 儲存不只是一個成本項目, 而是一個影響模型訓練效率、推理和总体部署成本的關鍵變數。

AI 應用程式的擴張所帶來的變化, 不僅是儲存的芯片量增加, HBM比一般的DRAM有更高的頻寬、更高的集成度和更高的增加值; 企業層的SSD也從增加的数据中心載荷中获益。 随着產品混合走向高性能方向,總制造商的收入结构,利差结构和估值框架可能有所改變。

和傳統的「高價或增產」邏輯相反, HBM等高端儲藏產品受到制造工艺、概率、高级封鎖和客戶認證的限制, 核心客戶更倾向于通過長期供應協議, 鎖定能力和部分價格。

Microron Technology, Inc., NASDAQ: MU成立于1978年,總部位於美國愛達荷州的博伊斯,是世界上主要提供半导體儲存和儲存溶液的商家. 該公司主要設計、制造和銷售DRAM、NAND Flash、NOR Flash、高頻寬內存HBM、SSD及數據中心電子儲存產品, 而不是要更典型地反映AI儲存軌道在產品光谱、客戶結構、性能弹性和市場價格方面的進展。

光科技

在全球芯片儲藏業中,美國光和三星電子公司和SK 海格力斯公司被列为主要DRAM供應商,也是全球NAND市場的重要參與者. AI伺服器對高頻寬內存HBM、高容量DDR5和企業級SSD的需求迅速增加。 儲存芯片不再是通用計算裝置的一部分, 尤其是GPU群組中, HBM 帶宽、容量和耗電性能直接影響AI芯片的性能, 分析其數十億美元的市場突破、長期協議、HBM增長、估值重整以及Gate與股票相關交易支援。

基本分析和投資邏輯

截至2026年6月3日, 美國光電科技(MU)在過去的一年中, 股票價格從5月到6月暴增, 最高達1 076美元, 總增量比一年多8倍。 去年,美國轻股的價格從約110美元升至约1 056美元,累计增加80%以上,公司的市面价值縮水1万亿美元,反映了市場正在重新估定的AI儲存需要和HBM運作的未來。

包括 AI 伺服器、企業伺服器及網路設備; 包括智能手機及板面設備; 包括企業層面及客戶端SSD的儲存操作; 以及 嵌入式操作, 包括汽車、業務及消耗的電子應用程式。 依據創用CC授權使用。

現今的萬億美元市面價值不僅来自于傳統的儲藏周期反彈, 企業收入、毛利、EPS和免費現金流都创下紀錄。

AI 年齡, 儲存從辅助元件升級到战略資產

在傳統計算架构中,存储芯片通常被认为是除CPU,GPU之外的其他组件,而業務定价主要受周期性供求影響. 然而,在AI時代,特别是在大型模型訓練和推理的持續擴展之后,記憶帶宽、容量和能效已成为AI系統發行的关键瓶颈。

Migwang在FY2026 Q2 性能公告中, 公司CEOSanjay Mehrotra表示, 這表示USG管理层已經將公司從一個傳統的儲藏供應商定位到AI計算基礎的核心参与者。

AI伺服器對HBM、高容量DRAM、DDR5和企業層的SSD的需求快速增长, 随着GPU群組的擴大,客戶端不仅注重芯片計算能力,而且日益注重儲存供應的稳定性,匹配性能,以及部署成本的可控性. 這改變讓美人有了更大的談判力和更大的營利力。

FY2026 Q2 性能驗證需求強度

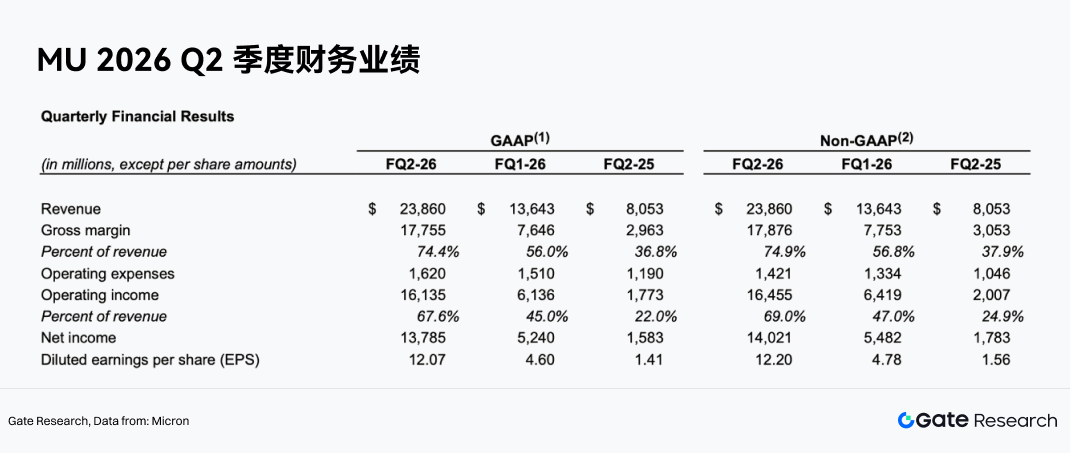

2026 Q2财政年度收入238.66亿美元,比上一季度1 640亿美元大幅增加,比去年同期8 050亿美元大幅增加。 公司Non-GAAP的净利得達1420億美元,Non-GAAP EPAS的净利得達1220萬美元,營運現金流達29000億美元,調整的自由資金流達69000億美元。

更關鍵的是, 2026财政年度,非GAAP的毛利率达到74.9%,比上季度的56.8%和去年同期的37.9%大幅上升;非GAAP的营业利润率达到69.0%,比上季度的47.0%和去年同期的24.9%大幅上升。

美不僅是由收入增長, 就储存公司而言,毛利人的比例已从30%上升到40%以上,上升到70%以上,这意味着在業務和公司产品组合中的供求關係有了很大变化。

數據中心與雲運作

SY2026 Q2的增長高度集中在AI和數據中心的方向。

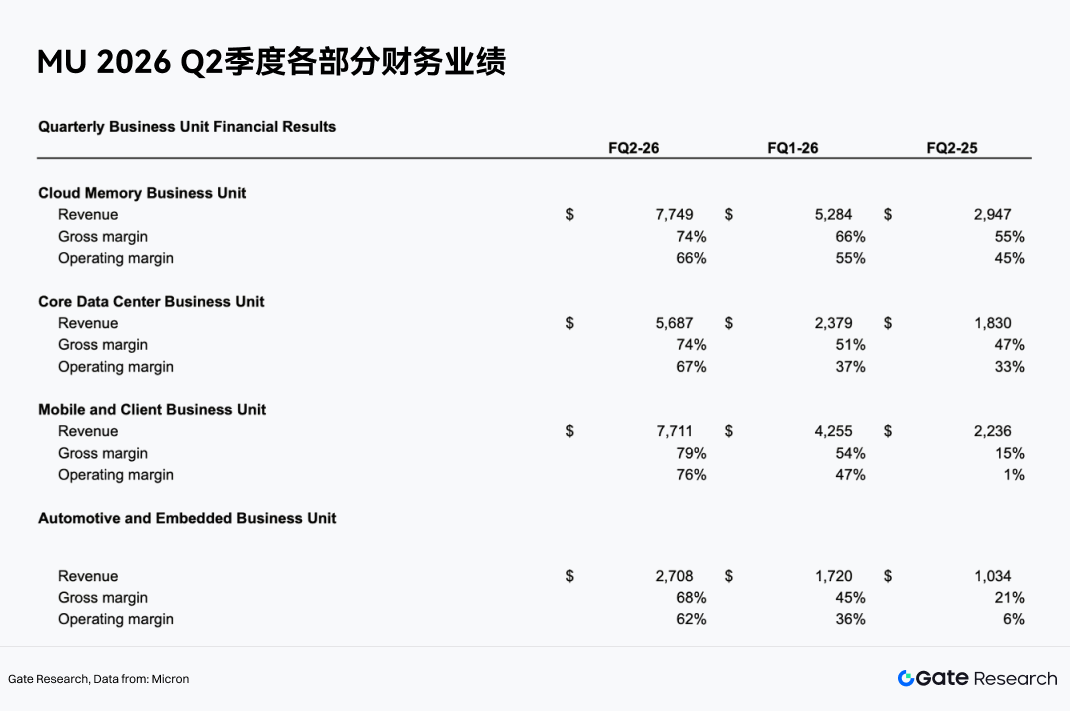

云記憶業 股收入77.49亿美元,毛利率74%,营业利润率66%。 核心數據中心企業股收入56.87億元,毛利率74%,營業利润率67%. 兩項行動的總收入超過134億美元。

美國光線運作的焦點從傳統的電子周期(如PC和手機), 相較於消費電子, AI数据中心客戶端具有資本支出高, 產品性能高。

HBM 和 高端 DRAM 驱动產品

美容燈最明顯的產品方向是HBM和高端DRAM. HBM是AI GPU和加速器的關鍵儲存產品,具有高頻率,高容量和高能效的特性,其單位GB價格和毛利率均高于正常的DRAM。

UBS預言,在2027年,HBM ASP將在同一时期增長約50%,有助于HBM收入的繼續擴張. 随着AI芯片平台的演化,HBM容量和頻寬需求预计将通过HBM3E,后续的HBM產品和高级封鎖套件,增加美國光的比重。

美感不再只是跟隨工業DRAM平均價格, HBM比例的提高将改善公司的总体毛利人比例和盈利稳定性。

价格弹性增加,原因包括:

SY2026 Q2的強大性能也是業內供應限制所致. 由於需求環境強大, 有些機構期望DRAM業務的供應至少會持续到2028年第二季度, DRAM和NAND在供應受限的環境中维持价格。

更重要的是,目前的周期不同于以往。 最後導致供應過量及物價下跌。 然而,AI伺服器对高端記憶體的需求正在快速增长,HBM的容量擴張受到科技,概率,高级封存和客戶認證周期的限制,因此供應釋放并不容易快速赶上需求。

提高盈利能力的长期供應協議

即長期協議, 在半導體儲存業中, LTA通常是指供應商和核心客戶就未來期的供應安排,包括采购量,交付周期,產品规格以及部分價格框架的早期協議. 過去, 但價格仍然隨著DRAM、NAND市場供求的快速波动。 因此,當業務進入下一個周期時,物价的暴跌仍會直接影響光,三星和SK赫拉克勒斯等儲藏廠的收入和利润。

長期協議是美貌價值重新估定的又一個關鍵邏輯。 新長期協議不僅鎖定購物量, 這和過去完全鎖定的購買協議不同 就美景而言,長期協議的价值在于增加收入的能見度,降低价格波动,提高周期間的營利性。 以及部分鎖定成本, 以避免供應受限期的負面高價。 若LTA有大規模落地, 光亮的經營模式將從傳統的周期性公司逐步轉換成半導體供應商。

重组利润和现金流量支助估值

公司董事會批准季度股息增加30%。 这不仅表明公司的盈利能力有了很大的提高,而且使现金流量的质量有了显著的提高。 在資本市場, 穩定且高额的自由資金流常支持更高的價值。 美容燈被低估了, 主要是因為市場對其利潤不可持续性的擔心; 現在, 如果人工智能需求、LTA和HBM產品结构的更新合在一起以减少周期性波动。

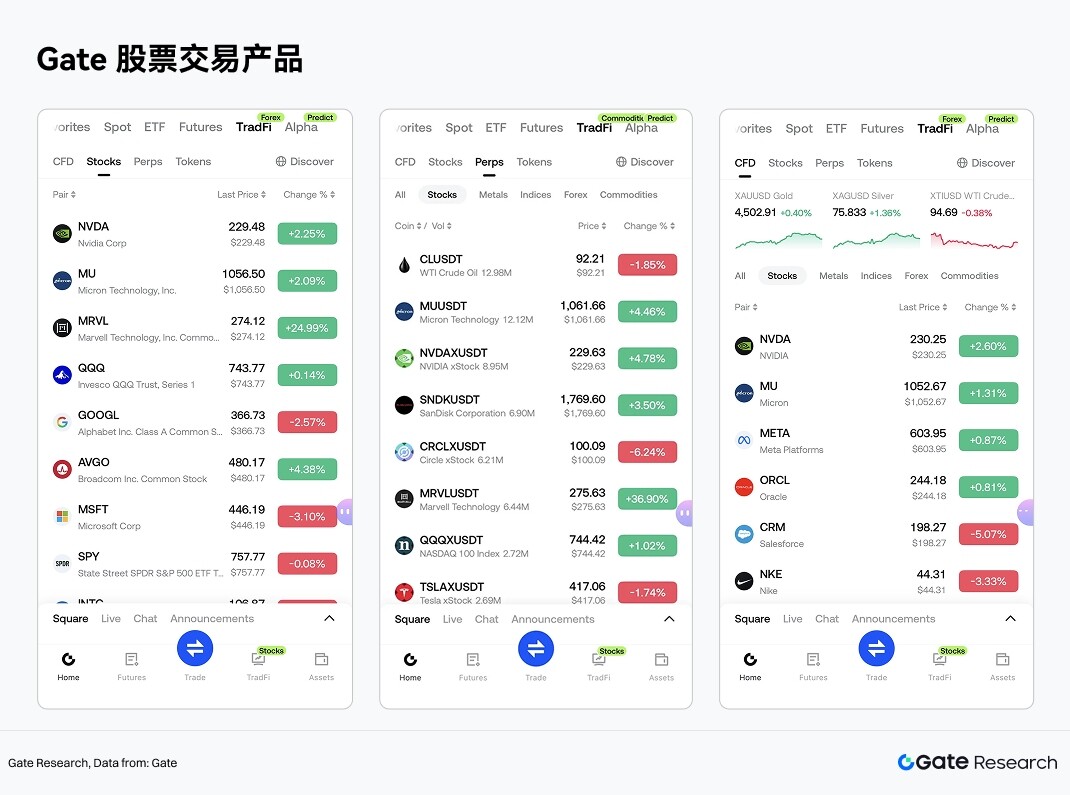

入門股權投資產品

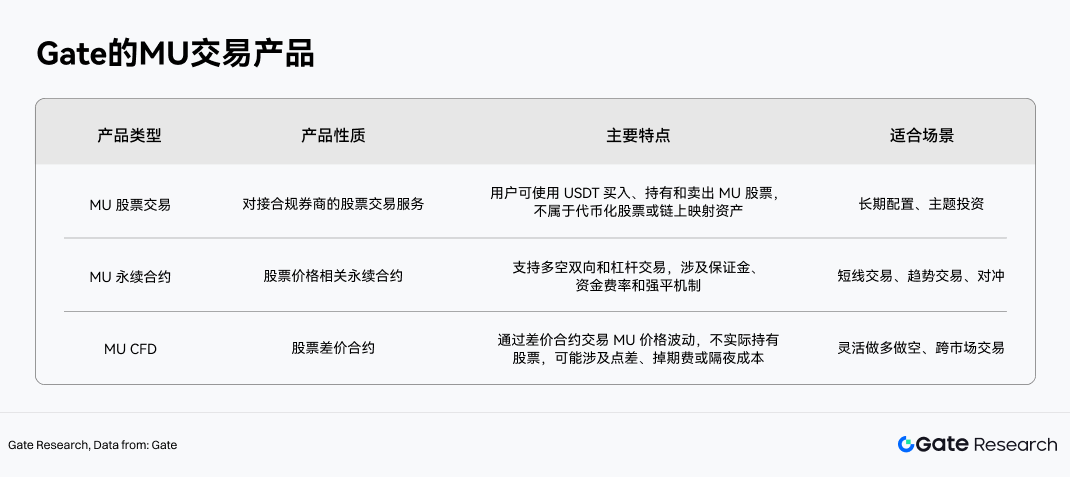

我們將存放最重要的美國股票 Gate也支持TradFi區的美國股票交易服務。

不同於市場更新或RWA映射模式, 提供股權及ETF交易服務, 使用者透過Gate帳戶完成股權資產的購買、持有及銷售。

包括NYSE、Nasdaq、NYSE Arca、NYSE American、BATS及資本流通網路等主流证券交易市場。 目前Gate的股票支持簿交易將逐步擴展至24/7全天候交易。

在產品結構方面, Gate TradFi 的股票交易工具可以分为三類

其中,Gate股票交易独立于传统的CFC系統。 股票交易并不涉及长期合同中的金融利率, 也不同于氟氯化碳產品的互換、隔夜收费等可能的成本, 相形之下,耐久性合同和氟氯化碳是更注重贸易的工具,适合于直接交易或中短期价格波动的风险管理。

Gate更將數位資產交易與股票投資連結。 使用者完成 KYC 並符合區域的存取要求後, 您可以透過 Gate App 的 TradFi 區塊進入股票區塊, 并穩定匯款, 並透過交易頁面或資產頁面參與交易。 這表示USDT應用程式從加密的資產交易延伸至全球股權資產分配。

Gate推出股票交易服務, 對愛爾蘭半導體主題有興趣的使用者而言, 實存、永久合同和CFC的存取。

風險提示

從田徑研究的觀點看, 儲存業地貌和公司品質的未來決定可以集中在四個方面:第一, 伺服器和云制造商的資本支出是否繼續擴大; 第二, HBM, DDR5, 企業級SSD 和 ASP 等高端產品的渗透率; 第三, 三星, SK 大力士和 MISANGE 等頭目工人的供應纪律和增長節奏; 第四, 长期供應協議, 客戶證和高级封鎖能力是否繼續强化業務障礙。

也就是說, 對研究者來說, 更合理的分析方法是將它視為半导體軌道, “其周期性仍舊存在。

也無法完全消除業務的波动。 美國輕價股價與市場價值大幅上升, 市場對AI儲存超循环及估值重設的期待較高。

參考

- 門,https://www.gate.com/

- 微信,https://investors.micron.com/node/50256pdf

- UBS, https://research.ibb.ubs.com/openaccess/遵章/79529 1 new.html

大门研究所包括技術分析、熱點透視、市場評論、業務研究、潮流預測及宏观经济政策分析。

免责

也建議使用者在做出任何投資決定前先進行獨立研究。凱特依據創用CC授權使用。