SATU RATUS DOLAR SETELAH EMPAT TAHUN, AKANKAH RENCANA UNTUK SEPOTONG KOTORAN MENJADI KENYATAAN?

Hasil tersebut akan bergantung pada di mana aliran likuiditas dari gelombang monetisasi berakhir. 。

Foto oleh Liam Akiba Wright

Bahasa asli: Luffy, Foresight News

TL; DR:

- Dilaporkan bahwa Bank of Slags telah menerbitkan studi Uniswap, memberikan harga target sebesar US $ 100 untuk 2030。

- Logika inti dari slag adalah bahwa aset yang ditokenisasi akan menghasilkan kebutuhan likuiditas DeFi terbuka, dan Uniswap diharapkan untuk mengambil alih sejumlah besar transaksi dan mendapatkan biaya。

- Namun, sebagian besar produk monetisasi tingkat lembaga dibuat atas dasar akses, dan produk Beliet Buidl membuktikan bahwa hambatan akses tetap di trek DeFi。

PIAGAM STANDAR BANK TELAH MENETAPKAN HARGA TARGET PADA NILAI $100 PADA AKHIR 2030 UNTUK TOKEN UNI, YANG BERARTI BAHWA KEPALA TRANSAKSI BERALIH KE BURSA SENTRAL UNTUK MANAJEMEN KOIN, YANG JAUH DI ATAS HARGA PASAR SAAT INI。

Cablag tersebut berpendapat bahwa aset bermonetisasi masa depan dari berbagai jenis akan membutuhkan platform perdagangan terdesentralisasi yang akan mengubah instrumen keuangan sepanjang rantai fragmentasi menjadi likuiditas yang dapat dinegosiasikan。

Kalkulasikan bahwa pada tahun 2028, total ukuran aset monetisasi global akan mencapai $4 triliun; pada tahun 2030, saham aset monetisasi dalam aliran ke pasar DeFi akan meningkat dari sekitar 3,5 persen menjadi 30 persen saat ini. Berdasarkan perkiraan tersebut, ukuran aset yang dibawa di pasar DeFi diperkirakan akan melebihi $2 triliun pada tahun 2030。

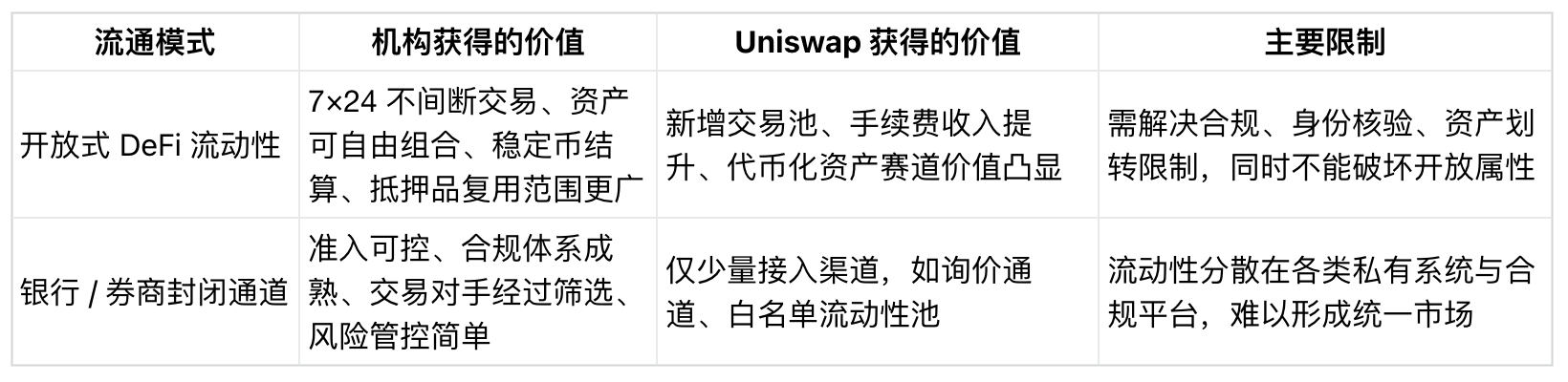

Bank-bank, regulator, penyedia layanan pendaftaran transfer dan platform kepatuhan semua diatur di trek monetisasi. Namun, perjanjian desertifikasi terbuka akan menutupi dividen likuiditas jika aset tersebut membutuhkan kemampuan untuk diperdagangkan 24 jam sehari, agunan fleksibel, kombinasi lintas-produk dan tidak dapat dipenuhi oleh sistem milik lembaga tunggal。

Berdasarkan pada lingkungan pasar saat ini, inti keraguan industri muncul: apakah aset dalam rantai, seperti koin utang nasional, token dana, token saham, hak kredit yang stabil, akan menjadi target cair dari pasar yang terdesentralisasi terbuka, atau akan selalu dibatasi sirkulasi dalam sistem tertutup dengan akses ketat dan transfer ke kontrol penuh

Prospek pertumbuhan jamur bergantung pada likuiditas terbuka

Target valuasi yang diberikan oleh slag didasarkan pada asumsi berlapis: pertama, ekspansi substansial dalam ukuran pasar aset monetisasi; kedua, sebagian signifikan aset monetisasi tidak lagi semata-mata berbasis rantai, aset terkontrol, tetapi sebenarnya aktif di pasar DeFi; dan akhirnya, Uniswap mampu mengambil bagian cukup besar transaksi terkait, mengarah pada peningkatan nilai mata uang UNI. Di jantung logika, fokus beralih dari distribusi aset ke rantai transaksi likuiditas。

Monetisasi aset telah lama didefinisikan sebagai kesempatan jangka panjang utama. Pada tahun 2024, Bank mengeluarkan laporan bersama dengan perusahaan konsultan Synpulse memprediksi bahwa skala monetisasi aset dunia nyata global akan $ 30,1 triliun pada tahun 2034, dengan keuangan perdagangan sebagai salah satu aplikasi inti. Pada saat yang sama, laporan tersebut menyebutkan bahwa monetisasi akan mengarah ke aplikasi DeFi dan model bisnis baru。

Pada bulan Juni 2026, Citicorp mengeluarkan laporan tentang monetisasi yang membandingkan ukuran pasar dengan batasan yang berlawanan: Skenario dasar untuk garis diproyeksikan $ 5,5 triliun dalam aset monetisasi pada tahun 2030-an, dengan skenario optimis sebesar $ 8,2 triliun. Laporan tersebut juga mencatat bahwa model hibrida mungkin mendominasi dan bahwa lembaga akan mengontrol distribusi, distribusi dan saluran penyelesaian。

Dikotomi kedua rute tersebut secara langsung menentukan ruang pengembangan Uniswap. Open DeFi akan memiliki ruang pengembangan yang sangat terbatas jika aset yang ditokenisasi terus tumbuh dalam ukuran, tetapi nilai mereka selalu disimpan di dalam platform perbankan, sistem penyedia layanan pass-through, jaringan voucher dan pasar perdagangan yang sesuai。

Sebaliknya, status industri perjanjian seperti Uniswap akan ditingkatkan secara signifikan jika berbagai jenis instrumen keuangan monetisasi, kurs stabil, aset hipotek diperlukan perdagangan bebas lintas lini produk。

Data DeFiLlama mengkonfirmasi bahwa Uniswap memiliki dasar permintaan. Seperti pada saat rilis, total volume gudang multi-rantai dari perjanjian itu kira-kira $ 2,89 miliar, dengan hampir 30 hari biaya pemrosesan pendapatan lebih dari $ 50 juta。

Data yang tersedia hanya mewakili skala operasi dasar, tetapi cukup untuk menunjukkan bahwa posisi Uniswap adalah infrastruktur cair。

Ada perbedaan etika yang jelas antara kedua institusi. Persoalan token dana adalah proses yang menciptakan tempat untuk transaksi yang memungkinkan untuk pertukaran bebas token dan koin stabil, agunan, aset token lainnya dan merupakan bisnis independen lainnya。

Kesenjangan antara keduanya menentukan apakah otomatisasi sebagai pemasar, Uniswap, dapat menjadi persyaratan infrastruktur, atau sekadar jalan pintas ke tepi。

Akibatnya, pilihan jalur perdagangan dan permintaan aset sama pentingnya. Kecairan buangan menentukan apakah suatu produk monetisasi dapat membentuk suatu pasar yang transadable, reusable agunan, atau aset yang dapat diselesaikan, jika tidak produk tersebut akan menjadi dokumen statis judul dalam sistem kepatuhan。

Sambungkan ke DeFi tapi buat gerbang akses

Dana Likuiditas Digital (DMF) dari institusi Bélédé adalah kasus nyata di tangan. Pada bulan Februari tahun ini, Uniswap Labs and the Compliance Platform Securitize bersama mengumumkan bahwa BIDL, badan dolar Amerika Serikat, telah mendarat di saluran perdagangan UniswapX。

Korespondensi ini tunduk pada mekanisme transaksi permintaan-untuk-uang, yang terbuka hanya untuk pengguna daftar-putih dan peserta pra-kualifikasi。

Laporan-laporan KriptoSlate sebelumnya mengenai BUIDL menunjuk kepada kontradiksi inti: sementara pemegang BUIDL dapat menukar USDC melalui UniswapX, terdapat ambang batas yang ketat untuk akses transaksi。

Sedangkan proses transaksi didasarkan pada teknologi DeFi, sirkulasi aset terbatas pada peserta institusi yang lulus izin。

MODEL REGULATOR INI SEPENUHNYA TERCERMIN DALAM ATURAN AWAL ISSUANCE DARI BELED BUIDL: PRODUK INI DITUJUKAN HANYA UNTUK INVESTOR YANG MEMENUHI SYARAT, DENGAN NILAI START-UP MINIMUM SEBESAR $5 JUTA, DAN ASET HANYA DAPAT DITRANSFER KE PENERIMA PRA-DISETUJUI DAN TIDAK DIPERDAGANGKAN PADA SETIAP PERTUKARAN。

Menurut RWA.xyz, pada 16 Juni, total aset BUIDL sekitar US$ 2,37 miliar, dengan hanya 108 pemegang。

A kombinasi kombinasi aturan akses tidak akan sulit untuk memahami status saat ini industri monetisasi. Produk monetisasi berskala besar dapat diproduksi sepanjang rantai, tetapi partisipasi sangat terpusat dan dikelola sepanjang proses。

Pada Mei 2026, material road show investor juga digunakan sebagai kasus di mana BUIDL mengakses Uniswap digunakan untuk membenarkan penggunaan platform desentralisasi untuk distribusi aset dan perdagangan。

Bahkan jika valuasi UNI penuh tidak tersedia di depan umum, road show akan dipindahkan ke infrastruktur dukungan aset digital enterprise, yang berada di bawah harga target $100。

Model Belet BuIDL berada di antaranya, dengan teknologi Uniswap yang digunakan di bagian bawah, tetapi kontrol akses lembaga-lembaga yang dilindungi dipertahankan sepanjang proses. Desain ini menyediakan jembatan menuju infrastruktur DeFi, tetapi tidak menempatkan aset yang di tokenisasi di kolam terbuka tanpa ambang batas。

Opsi likuiditas yang diterima oleh lembaga ' s aset diharapkan dimulai dengan model kompromi yang bergantung pada infrastruktur DeFi untuk menyelesaikan transaksi dan penyelesaian, sementara imposing pembatasan kaku pada identitas pengguna, transfer aset dan pihak balasan。

UNI MASIH KEKURANGAN MEKANISME PENANGKAPAN NILAI

Bahkan jika Uniswap melakukan lebih banyak transaksi real-world aset monetisasi, itu tidak akan mewakili keuntungan langsung bagi pemegang UNI, dan perjanjian masih kekurangan mekanisme penangkapan nilai yang stabil。

Penawaran peningkatan ekonomi mata uang UNI, yang sebelumnya diadopsi oleh masyarakat di platform Tally, mengklarifikasi alokasi biaya protokol, mekanisme pemusnahan UNI dan menyarankan bahwa Uniswap harus menjadi hub perdagangan baku untuk aset monetisasi。

Paket ini menyediakan jalur pendaratan untuk logika valuasi, tetapi ada beberapa premis: resolusi pemerintahan komunitas, penyesuaian biaya, kerjasama bisnis institusional, pertumbuhan dalam transaksi nyata。

BAJINGAN ITU MEMANGGIL UNTUK TARGET HARGA $ 100, YANG TIDAK HANYA JAUH DI ATAS POLA SAAT INI, TETAPI BAHKAN MELAMPAUI PUNCAK 2021. TUJUAN INI TIDAK DAPAT DIDUKUNG OLEH PERTUMBUHAN DALAM ISSUANCE ASET SAJA, TETAPI HARUS DIDUKUNG OLEH ALIRAN PERDAGANGAN YANG NYATA DAN BERKELANJUTAN, PENDAPATAN YANG STABIL DARI BIAYA DAN BIAYA, BERSAMA DENGAN PENGATURAN YANG JELAS UNTUK PENGEMBANGAN DAN MEKANISME HUBUNGAN NILAI MATA UANG。

KONTRADIKSI SENTRAL ANTARA MONETISASI INSTITUSIONAL ADALAH BAHWA BANK DAN LEMBAGA REGULATOR MEMBUTUHKAN KEMAMPUAN UNTUK DESENTRALISASI, INTER ALIA, PEMUKIMAN BERANTAI, TRANSFER PUTARAN-JAM, HIPOTEK YANG DAPAT DIPROGRAM, DAN PEMBAYARAN MATA UANG YANG STABIL, SEMENTARA PADA SAAT YANG SAMA BERSIKERAS PADA IDENTIFIKASI KYC, PEMBATASAN TRANSFER ASET, PENENTUAN KONTRAPARTAI, DAN KONTROL OTONOM ATAS TATA LETAK PASAR SEKUNDER。

Kehati-hatian ini juga dikonfirmasi oleh studi tentang monetisasi yang dilakukan oleh Dewan Stabilitas Keuangan. Laporan tersebut menunjukkan bahwa monetisasi global saat ini kecil, dengan berbagai masalah akses tertutup, inter-platform interoperabilitas yang tidak memadai, aset penyelesaian terbatas dan fragmentasi platform perdagangan。

Gesekan-gesekan ini merupakan kendala sentral yang mencegah aset monetisasi menjadi penanda likuiditas defi umum。

Jika hambatan industri seperti itu terus berlanjut, Uniswap hanya akan menjadi antarmuka terkait pada margin sistem monetisasi institusi; jika rasa sakit secara bertahap diringankan, perjanjian akan menjadi tempat sentral untuk menangani dana token, currencies stabil, dan home-grown dan aset terenkripsi。

Pada akhirnya, inti dari perkiraan valuasi ini bergantung pada kecairan monetisasi pada akhirnya. Harga target $100 mewakili ruang up-to-date yang cukup besar, dan sinyal yang lebih kritis adalah bahwa peluncur Wall Street tradisional telah menganjurkan kesempatan perjanjian DeFi untuk membagi gelombang monetisasi institusional。

Kasus Beleed BUILL yang telah menunjukkan bahwa institusi tersebut dapat menggunakan teknologi DeFi sambil mempertahankan kontrol mobilitas yang ketat; visi Citigroup terhadap industri monetisasi juga menunjukkan bahwa Wall Street memiliki sistem campuran dengan distribusi, distribusi dan pengiriman link tegas di tangan institusi; dan berbagai jenis industri yang telah disarankan oleh Financial Stability Board menyoroti bahwa interoperabilitas dan sistem penyelesaian tetap terpusat pada industri。

Sinyal pasar yang menurun akan datang dari lebih banyak kasus akses aset yang ditoken. Jika semua aset baru akan ditempatkan pada daftar putih terpisah, DeFi terbuka akan dapat membagi hanya sebagian kecil pasar; jika kolam likuiditas aset terpadu secara bertahap mendarat, akan ada lebih sedikit aturan kontrol didefinisikan sendiri, dan Uniswap tidak lagi terbatas pada konversi mata uang terenkripsi asli。