AL重塑了半导体微笑曲線背后全球牛市集的上升邏輯

4個月增加230% 半導體的"計算脖子"能跑多遠

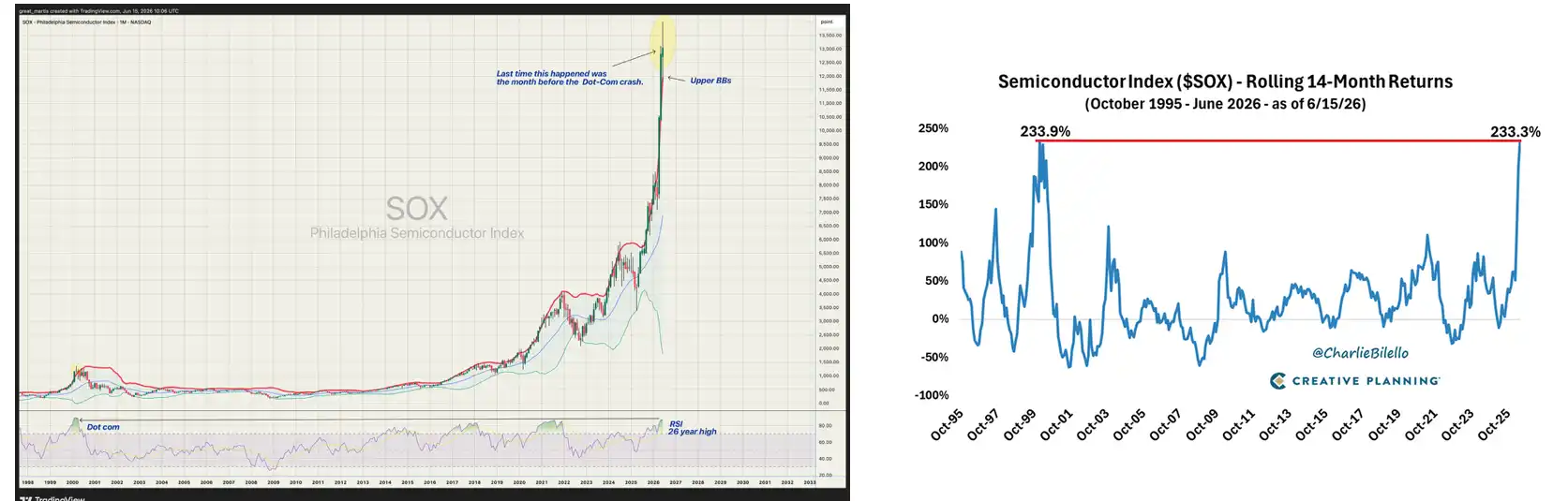

美國股票早上關閉,費城半导体指数SOX首次打破14000分,创下最高纪录。

從1998年12月至2000年2月, 從2025年4月至今。

這一回合半导体牛的回報 集中而重要 三体,SK海克力士和三星的存放量逐年增加,分别为141、186和114%。 TSMC 美國股權全年增長逾50%。

5月14日,美國紐約時報创下了235.47美元的紀錄. Broadcom、Marvell和ASML 都更新或接近了各自的分離軌道。 全SOXX ETF的52周低點是148美元,高度接近369美元,振幅接近150%。

高盛將2026年DRAM供需缺口預測由3.3%增至4.9%。 HBM的價格更加夸大, HBM3E的堆積量约为每台300美元, 2026年,赫拉克勒斯HBM已經被微软,GOOGLE和INWEIDA所覆盖,客戶甚至全额支付了首付款。

相較於芯片產能擴大。

牛城网

稀缺是最有利可图的產品。

這個半導體牛市集的核心邏輯基本可以理解. 被困在AI資金的脖子上的人會得到最沉重的價格 另一方面,誰可以被取代和低估,即使需求更大,股票价格也不會上升。

光模組是后者的典型. Photon Capital四月的報告指出, 中國的光模組占据了全球前十名的七席, 800G、1.6T光模組和成本控制已經在全球水平, 需求翻倍,利润率低落。 其原因之一是光模組的組合并不稀少。

它是本回合半导体中最難的一線 基本上是因為它卡在脖子上 越卡越多。

HBM不是普通的DRAM。 3D堆放、TSV硅穿孔和专用封鎖程序, 海克力斯拿走了一半。

有趣的是。

AI在數據中心基礎上真正的勝利者不是「半導體國家」, 害怕才是重點。

各區都有自己的主軌道

在美國股票界看到它很有趣。

在价值链的首位是美國。

在Weida、AMD、ASI設計的Chase、Synopsys和Cadence的EDA工具, 谷歌,亞馬遜,微软正在加速自學. 光谷歌每年在TPU發展上花費約80億美元。

製造端的核心節點在台上和韓國。

舞台的這一面建在TSMC和進步的封印上 3 nm 和 2 nm 行程只為全球的電力產生 。 TSM3三家CoWOs後端工廠已滿載, TSMC在2024年底將每月的容量從35,000人擴大到2026年底的13萬人, 但是,即使有如此大的擴張, 容量仍然很緊張。 伺服器供應器系統,洪海,廣田,拉提圖,亦以AI伺服器的到來為標準。

南韓的故事只關于儲藏。 赫拉克勒斯占全球HBM市場份额的50%至55%,三星占19%至35%,美國光照占5%至20%。 HBM與一般記憶體不同, 包括3D堆叠、TSV硅穿孔、以及专用封鎖程序。

日本和荷蘭的作用也很重要。 東京電子制造半导体裝置,ICCM和SUMCO制造硅酮拼接器,臭味制造BAF底板材料. 日本早已與芯片終端產品競爭無關。

荷蘭更直接, MORGAN在1月大幅提升目標價格至1400歐元, 預言2027年將成為ASML最高增長, 他們的判斷依据於三個驱动因素: 超過預期的先進邏輯代理擴張, BESI也收到荷蘭封鎖設備公司大量訂單。

中國和歐洲的切入點不同。

在800G、1.6T光模組和物價控制上, Photon Capital的分析也提醒了重要的時間之窗:目前光模組公司的高盈利率, 至2026年下半年至2027年,1.6T的容量和二線及三線制造商的容量將達到末期的物價壓力。

在歐洲方面, Schneider Electric, ABB, Vertiv, 發行和分散公司, 在數據中心電量猛增的背景下, Wedbush估計2026年AI基建支出約725億美元。

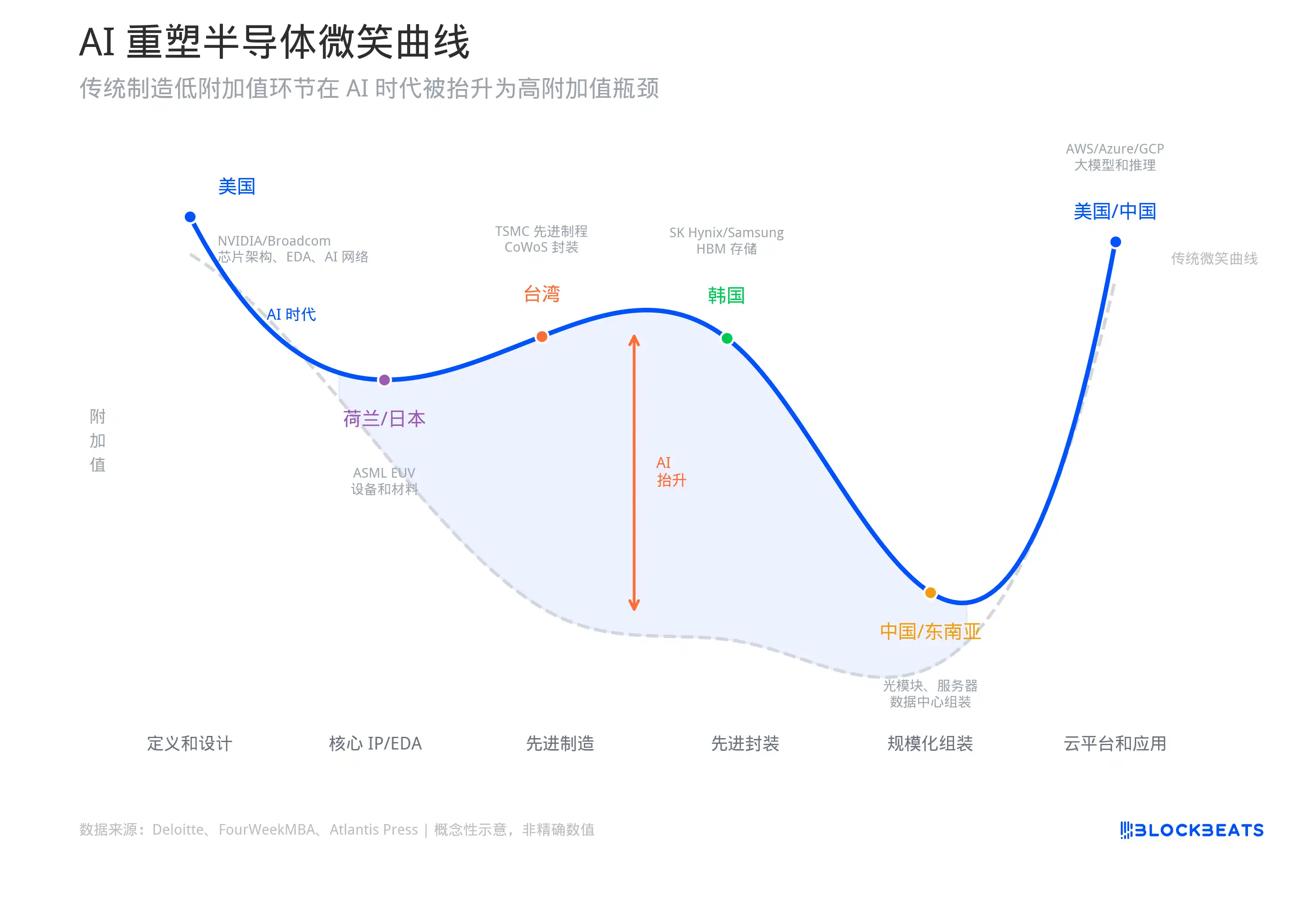

AI 重塑半导体 微笑曲線

中國、南韓、荷蘭、日本負責「製造先进芯片」, 中國台灣、中國、東南亞、東南亞負責「質量組裝」, 美國和中國的右邊則負責「窗口平台、模型及客戶入口」。

Acer於1992年使用此模型來解釋為什麼PC組裝收益最低。

但30年后,AI數據中心正在重寫此曲線的形狀。

FourWeekMBA的價值鏈分析以及亞特蘭蒂斯出版社今年的一篇論文也得出了同樣的結論:AI提升了傳統微笑曲線的中間. TSM的進步封鎖 CoWos, H大力士的HBM堆叠, 以及ASML的EUV雕刻機。

根据文件,2023年至2024年的毛利人利率是72.72%,净利率48.85%. 但是,2026年,毛利人的Q1利率也达到了66.2%,净利率为50.5%。 設計與制造端的利差正在縮小。

傳統的微笑曲線認為製造連結最不有利可图。 阿爾及利亞國內最困難的製造連結。

MORGAN的MARCH ASIA半导体評論总结了一個相似的結論:2023至2024年的AI周期集中在GPU, 2025至2026年間。

也讓上個回合最大的增量進入消化期。

牛能走多遠? 開啟視窗遊戲

先听. Wedbush的Dan Ives於5月在CNBC上直接喊道, NASDAQ將在未來一年看3萬分, Goldman Sachs提供了一個更特別的數據, 全球AI的資本支出在2026年約765億美元。

MORGAN在3月發表的亞洲半导体研究中明确寫道:AI仍在擴大。

儲存的多重判斷更激进。 高盛最近將DRAM供求差距預測從2026年降至2028年, 他們的判斷是,這一回合的生命周期與過去不同,對AI伺服器的需求更加明顯,供應增長被困在长期鎖定的協議中,而物價增長將比預期的市場延長。

高盛甚至讓基奧西亞在2027年至2029年三年的企業利潤預估上調, 在華爾街。

摩根的態度更有趣 他們也於2024年高喊「DRAM WINTER」, 因此,在2025年,直接转向超周期性理論將在2026年把DRAM的價格提高62%,赫拉克勒斯和三星的利得將超过商定的期望30%至50%。

但噪音不小,也不小。

邁克爾·布利在5月公开警告,半导体模式类似于1999年至2000年的網路泡沫的最后幾個月. SOX在當年增長65%, 每周增長10%, SOXX ETF比200天平均增長60%, 他為SOXX、QQ、Weidar、Palantir和Oracle購買了大量的投資權。

6月, 他們的重點是, AI的金融建構已經變得過大。

他們特別指出, 大量人工智能数据中心建設是由私人信贷提供, 首波违约可能發生在2027年至2028年。

展望未來,幾分時間值得我們注意。

6月24日是財政日, HBM 需求及容量分配的前瞻性方向, INGWEIDA的下一份財務報告同样批判性。

在更遠的地方,釋放能量的時間是真正的分水岭。 赫拉克勒斯的M15X工厂预计2027年中釋放,永寧的新工厂提前到2027年2月. 三星P5工厂于2028年开始生产. 2027年中。

2027年下半年至2028年上半年,工業容量共將增加20%至30%。 問題是HBM的需求正在以超過40%的複雜速度增长。 依據於AI資本支出是否減慢。

最后一個變數是地缘政治學 半導體供應鏈的集中度越高 黑天鵝的影響就越大 TSMC公司占世界先进方案的90%以上, 台灣海峽、中美出口管制的輕鬆程度, 以及日本對裝備的金錢控制合作程度。