Tembaga, 2026 emas

Selama kau menggunakan kekuatan, kau tidak bisa meninggalkan tembaga

Andika Wen Qiang 6

Tembaga, apakah akan menjadi emas lain dari usia ini

Dalam dua tahun terakhir, pasar telah memahami infrastruktur AI sebagai cerita chip. NaVIDIA ' s GPU, kapasitas TSM ' s, HBM ' s baik rate, CoWOS ' cover botlenecks, hampir semua diskusi berkisar silikon. Tapi pusat data AI tidak membeli GPU kembali dan plug masuk dan berjalan. Ia juga memerlukan akses grid, transformator, sel induk, kabel, sistem pendingin cairan, interkoneksi fibre-optik dan sejumlah besar logam。

Dalam yang terakhir- KELAPARAN BESAR" DARI OPTICAL AND COPPERKEBUTUHAN AI TENGGELAM DARI CHIP KE SERAT OPTIK DAN TEMBAGA。

Artikel ini terus membahas secara mendalam tentang perubahan narasi tembaga selama tahun. Mengapa pasar berpikir tembaga semakin seperti emas? Mengapa uang makro mulai membeli tembaga? Mengapa perusahaan tambang dan pedagang komoditas mengatakan "copper tidak cukup"? Mengapa hanya logam industri yang digunakan untuk menilai siklus ekonomi

Dr. Cooper bukan hanya mikrokosmos dari siklus manufaktur

Ada pepatah lama di pasar keuangan Inggris, Dr. Copper, bahwa media keuangan Cina kadang-kadang menerjemahkan "Dr. Copper." Nama ini berarti bahwa harga tembaga seperti ahli ekologi yang dapat mendiagnosis pemanasan global di muka。

Harga tembaga tidak dapat dipisahkan dari manufaktur. Di Cina, di mana banyak properti sedang dibangun, manufaktur saham sedang diisi ulang dan listrik domestik, mobil, kabel dan pipa dalam permintaan, harga tembaga naik. Siklus itu turun, tembaga turun. Harga Tembaga adalah pada intinya adalah mikrokosmos real estate Cina, manufaktur global dan siklus perdagangan。

NAMUN SAAT INI ADA VARIABEL DAMPAK BARU UNTUK PERMINTAAN TEMBAGA: PUSAT DATA AI, EKSPANSI GRID, KENDARAAN ENERGI BARU, CADANGAN ENERGI, INDUSTRI MILITER, DAN INDUSTRI RE-INDUSTRIALISASI MENINGKATKAN PERMINTAAN STRUKTURAL TEMBAGA。

Selama Anda memiliki listrik, Anda tidak bisa meninggalkan tembaga。

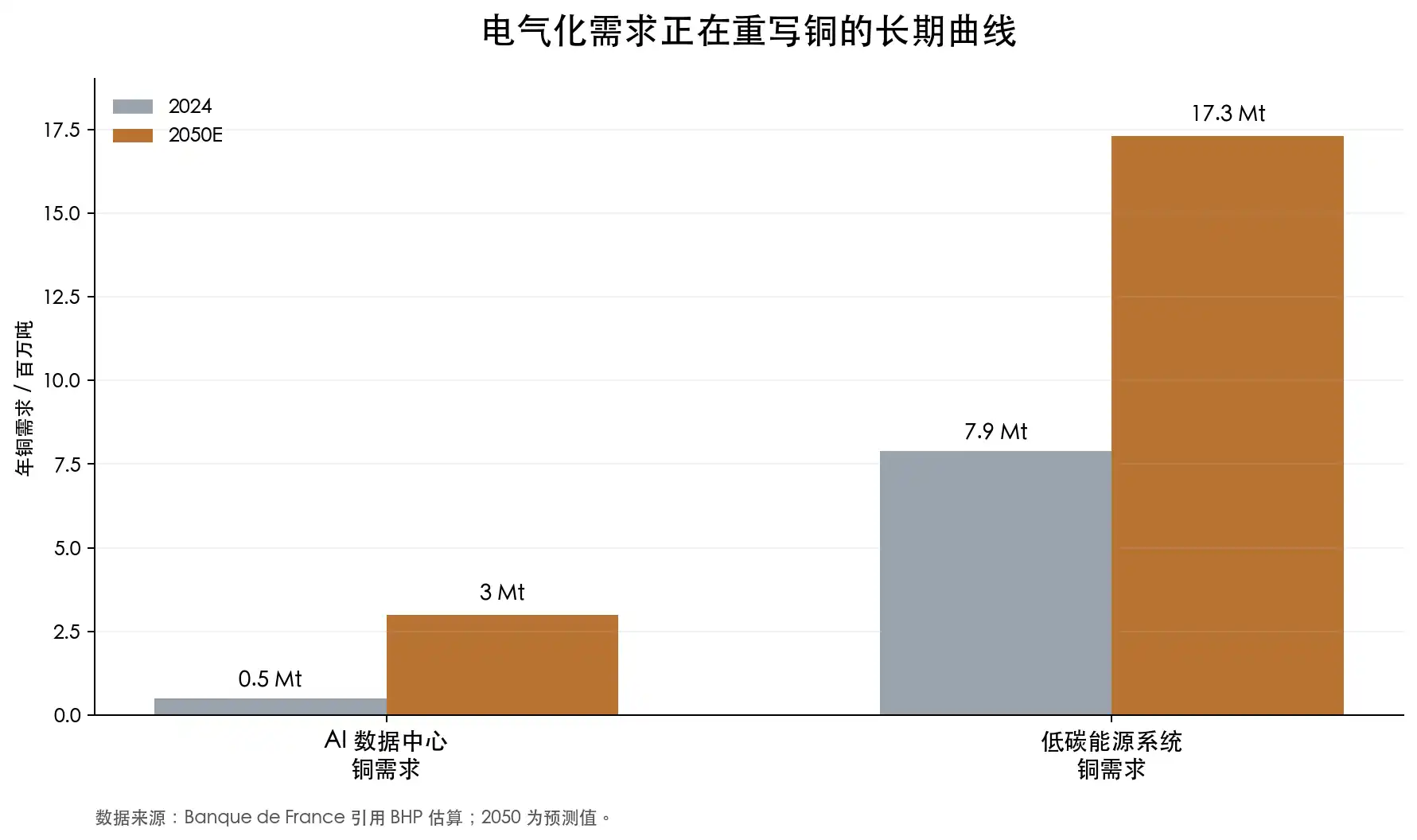

Kebanque de France mengutip BHP dalam analisis pusat data AI dan pasar tembaga: permintaan tembaga di pusat data AI dapat tumbuh dari sekitar 500.000 ton pada tahun 2024 menjadi sekitar 3 juta ton pada tahun 2050. Selama periode yang sama, permintaan tembaga untuk sistem energi rendah karbon mungkin meningkat dari 7,9 juta ton menjadi 17,3 juta ton. Artikel ini juga menyebutkan kasus tertentu: Pembangunan pusat data Microsoft Chicago menghabiskan 2177 ton tembaga。

TOKOH INI SENDIRI TIDAK TERLALU BESAR DI PASAR TEMBAGA GLOBAL. FOKUSNYA, BAGAIMANAPUN, BUKAN PADA BERAPA BANYAK TEMBAGA YANG DIHABISKAN DI PUSAT DATA, TETAPI BUKAN PADA JANGKAUAN PENUH PERSYARATAN INFRASTRUKTUR DAYA DI BELAKANG PUSAT DATA AI, DARIPADA PERMINTAAN TITIK TUNGGAL. SEMAKIN DEKAT GPU, SEMAKIN TINGGI DAYA ARKTIK, SEMAKIN BANYAK PUSAT DATA TERLIHAT SEPERTI PEMBANGKIT ENERGI TINGGI. TANAMAN UNTUK MENGGUNAKAN LISTRIK, TANAMAN INI MEMERLUKAN JARINGAN, TRANSFORMATOR, KABEL, GARIS UTAMA, PERALATAN SWITCH DAN SISTEM PENDINGIN。

TENTU SAJA, SEMUA CERITA TENTANG TEMBAGA TIDAK BISA HANYA DIKAITKAN DENGAN AI。

CEO Richard Holtum dari Trafigura, raksasa perdagangan mega-komoditas dunia, memperingatkan pada tahun 2025 di LME Week bahwa pusat data dan pertahanan memang panas, tetapi bahwa permintaan tembaga pada dekade berikutnya masih berasal dari infrastruktur tradisional, konstruksi, urbanisasi, dan barang konsumen. Dia juga menyebutkan bahwa tembaga untuk AC masih melebihi itu untuk pusat data pada tahun itu。

PERSPEKTIF INI JUGA MEMBERI KITA PERSPEKTIF BARU: PERMINTAAN TEMBAGA TIDAK HANYA DIDUKUNG OLEH AI SAJA, TETAPI DENGAN PERLUASAN HAMPIR SEMUA ADEGAN LISTRIK。

Logika sapi terbesar tembaga adalah bahwa ia tidak bisa keluar begitu cepat

Banyak orang memiliki kesan pertama tembaga sebagai "industri logam" dan merasa bahwa selama harga naik, tambang menggali dan pasokan muncul. Tapi itu tidak terjadi。

TAMBANG TEMBAGA BESAR BIASANYA MENGAMBIL LEBIH DARI SATU DEKADE DARI PENEMUAN, EKSPLORASI, IDENTIFIKASI SUMBER DAYA, KEMAMPUAN PENELITIAN, PEMBIAYAAN, LISENSI, KONSTRUKSI HINGGA PRODUKSI. LAPORAN IEA MENUNJUKKAN BAHWA DIBUTUHKAN WAKTU RATA - RATA SEKITAR 17 TAHUN DARI PENEMUAN KE PRODUKSI. INI BERARTI BAHWA JIKA PASAR TIBA-TIBA MENEMUKAN BAHWA TEMBAGA TIDAK CUKUP PADA TAHUN 2026, PERSEDIAAN BARU YANG BENAR-BENAR BESAR MUNGKIN TIDAK MUNCUL PADA TAHUN 2028, 2029, DAN BANYAK PERSEDIAAN AKAN MENUNGGU SAMPAI TAHUN 2030-AN。

Friedland, pendiri dan wakil eksekutif perusahaan pertambangan Kanada Ivanhoe Mines, telah berulang kali menekankan masalah ini. Dia adalah salah satu tembaga paling terkenal di cincin pertambangan global, dengan proyek tembaga kelas dunia di Republik Demokratik Kongo, Kamoa-Kakula. Ungkapannya telah radikal: dunia belum menyadari berapa banyak tembaga yang dibutuhkannya. Selama lebih dari satu dekade, dunia belum menyiapkan cukup tambang tembaga baru untuk era elektrifikasi。

ITU BUKAN PENILAIANNYA SAJA. DATA IEA JUGA MENDUKUNG ARAH INI。

TINGKAT RATA-RATA GLOBAL TEMBAGA TELAH MENURUN SEKITAR 40 PERSEN SEJAK 1991. RASA DECLINING BERARTI BAHWA LEBIH BANYAK TEMBAGA TERSEDIA UNTUK MENGGALI SATU TON BIJIH DI MASA LALU, DAN BAHWA TON TEMBAGA YANG SAMA SEKARANG DIBUTUHKAN UNTUK MENGGALI LEBIH BANYAK BIJIH, LEBIH BANYAK LISTRIK, LEBIH BANYAK AIR DAN LEBIH BANYAK BATU LIMBAH. IAEA JUGA MENYEBUTKAN BAHWA HANYA 5% DARI DEPOSIT TEMBAGA YANG DITEMUKAN DALAM 35 TAHUN TERAKHIR TELAH DITEMUKAN DALAM 10 TAHUN TERAKHIR. PENEMUAN-PENEMUAN BARU ADALAH RENDAH, MINERAL-MINERAL LAMA MENURUN, SIKLUS KONSTRUKSI PROYEK LEBIH LAMA DAN PENGELUARAN MODAL MENINGKAT. IEA MEMPERKIRAKAN BAHWA, BERDASARKAN PIPA PROYEK SAAT INI, PASAR TEMBAGA MUNGKIN MENGHADAPI KESENJANGAN PASOKAN 30 PERSEN PADA TAHUN 2035。

Jadi tembaga bukan jenis aset yang keluar ketika harga naik." Proyek pertambangan Tembaga Tembaga semakin menyerupai proyek infrastruktur berskala besar: pertambangan, lisensi, hubungan masyarakat, sumber daya air, tinjauan lingkungan dan perubahan kebijakan pajak di negara sumber daya。

Chili, Peru, Republik Demokratik Kongo, Zambia, Indonesia dan Mongolia memiliki sumber daya tembaga yang penting dan berbagai bentuk politik, pajak, masyarakat atau risiko operasional. Semakin banyak strategi tembaga, semakin banyak negara-negara sumber daya yang termotivasi untuk meningkatkan sahamnya; semakin tinggi harga tembaga, semakin mudah perusahaan tambang menghadapi peningkatan pajak dan negosiasi ulang。

Ujungnya juga terkena stres。

Setelah memasuki smelter, konsentrasi tembaga diproses menjadi tembaga yang dimurnikan. Biaya pengolahan dan pemurnian yang dibebankan oleh smelter ke ranjau dikenal sebagai TC/RC, i.e., biaya pengolahan dan biaya pemurnian. Di bawah keadaan normal, ada cukup pasokan konsentrasi, daya tawar kuat smelter dan tingkat tinggi TC/RC, yang jatuh ketika berkonsentrasi tegang dan smelter merampok bahan baku。

PADA TAHUN 2026, ANOMALI ADALAH BAHWA HARGA TEMBAGA INOVATIF DAN BIAYA PEMROSESAN JATUH KE RENDAH HISTORIS. MENURUT IEA, BENCHMARK TAHUNAN TC/RC UNTUK 2026 JATUH KE US$ 0 PER TON DAN TEMPAT TC/RC TELAH NEGATIF SEJAK 2024。

INI LEBIH PENTING DARIPADA SEKADAR MELIHAT SAHAM SAHAM. KARENA KOTLENECK TEMBAGA TIDAK HANYA PRODUK TEMBAGA YANG DIMURNIKAN, TETAPI JUGA TAMBANG DAN KONSENTRASI. BAHAN BAKU YANG LEBIH TINGGI KETAT, DAN LEBIH BANYAK SMELTER TIDAK BERGUNA. SECARA SIGNIFIKAN, CINA TELAH MEMPERLUAS KAPASITAS PELEBURAN TEMBAGANYA SELAMA DUA DEKADE TERAKHIR, DENGAN IEA MENGKLAIM BAHWA CINA MEMPERHITUNGKAN LEBIH DARI 90 PERSEN PERTUMBUHAN PRODUKSI PELEBURAN TEMBAGA GLOBAL SEJAK 2005, DAN SEKITAR SETENGAH PRODUKSI PELEBURAN TEMBAGA GLOBAL PADA TAHUN 2025. KETIDAKSTABILAN RANTAI PASOKAN DIPERBESAR OLEH KAPASITAS MIDSTREAM YANG KUAT DAN TAMBANG HULU YANG KETAT。

Kelangkaan emas berasal dari cadangan, biaya pertambangan dan atribut moneter. Tentu saja, Tembaga itu bukan emas, tetapi ketika pasokan barunya menjadi lebih lambat, sumber dayanya menjadi lebih terkonsentrasi dan atribut strategisnya menjadi lebih kuat, ia juga mulai memiliki semacam kelangkaan seperti emas。

Mengapa keuangan makro mulai menyukai tembaga

Tembaga sebelumnya milik terutama pedagang komoditas dan analis mineral. Sekarang ini juga semakin menarik perhatian keuangan makro。

Contohnya adalah salah satu investor makro ternama di Amerika Serikat, mengelola dana kuantum dengan Soros dan belakangan menciptakan Duquesne Family Office. Dia dicirikan oleh transaksi percaya diri besar-siklik, back-to-back, sehingga pasar khawatir tentang apa yang dia pikirkan tentang AI, dolar, obligasi dan komoditas massal。

Dalam wawancara terbaru dengan Morgan Stanley, ia menyebutkan bahwa portofolionya telah didorong terutama oleh AI dalam beberapa tahun terakhir, tetapi sekarang telah bergerak menuju posisi yang lebih makro- dan geopolitik. Dia menyebutkan kepemilikan tembaga, sisi bawah dolar dan kepemilikan emas sebagai pagar geopolitik。

LOGIKANYA ADALAH BAHWA KOMODITI BESAR DI AMERIKA SERIKAT MENGUNTUNGKAN JIKA DOLAR LEMAH. EKSPANSI PENGEMBANGAN DEFISIT FISKAL, INVESTASI PEMERINTAH BERKELANJUTAN, KENAIKAN GEO-RISK, DAN PEMBELIAN EMAS. DALAM KONTEKS YANG SAMA, PENGEMBALIAN JARINGAN LISTRIK, INDUSTRI MILITER, PUSAT DATA AI, SISTEM ENERGI DAN MANUFAKTUR AKAN MEMBAWA PERMINTAAN ASET FISIK, DENGAN TEMBAGA DI PERSIMPANGAN ARAH INI。

Kincir ayam wiski mewakili perspektif keuangan makro dan ekspresi yang lebih radikal dalam perdagangan komoditas。

Pierre Andurand adalah yang paling khas dari mereka. Dia adalah manajer dari hedge fund Eropa terkenal untuk komoditas besar, perdagangan energi pada tahun-tahun awal, pendiri BlueGold Capital dan kemudian menciptakan Andurand Capital. Dalam sebuah wawancara dengan Financial Times, ia memberikan penilaian yang sangat radikal bahwa harga tembaga dapat berjalan hingga $ 400.000 per ton pada tahun-tahun mendatang。

Maksud Jeff Currie juga patut disebutkan. Jeff Currie, seorang direktur riset lama untuk Goldman Sachs, bergabung dengan Carlyle, adalah salah satu orang paling berpengaruh dalam penelitian komoditas Wall Street. Dia telah lama berbicara tentang Øcopper adalah minyak baru" artinya bahwa tembaga dapat memainkan peran sumber daya fundamental yang mirip dengan minyak pada zaman energi lama. Pada tahun 2024, ia menyebut tembaga sebagai salah satu perjanjian kepercayaan tertingginya。

Data itu juga menunjukkan bahwa dana akan datang。

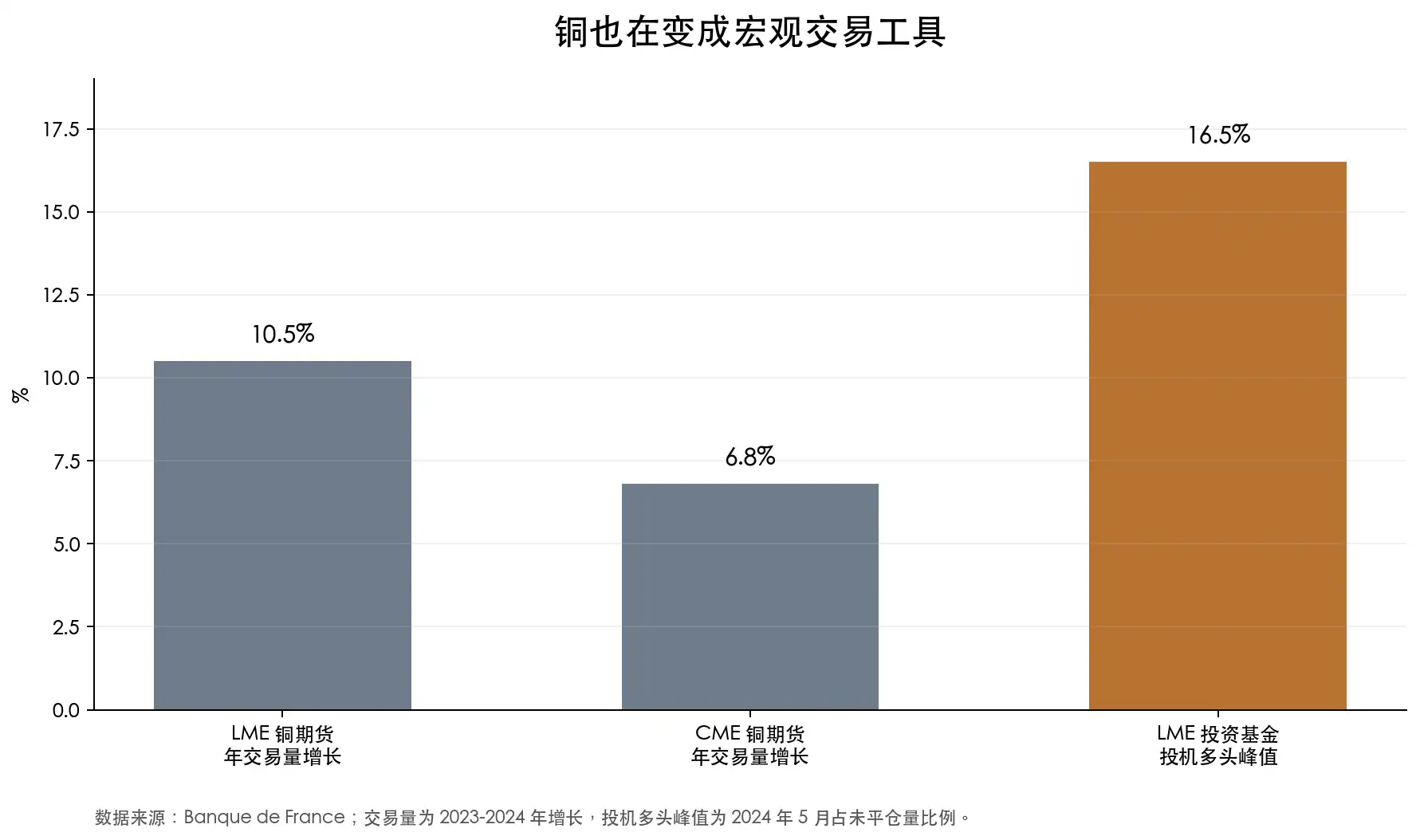

Vigonia Banque de France menyebutkan bahwa, antara 2023 dan 2024, turnover tahunan masa depan tembaga LME meningkat sebesar 10,5 per sen, turnover tahunan masa depan tembaga CME sebesar 6,8 per sen, dan itu, dari masa depan tembaga LME. Banyak dana investasi berspekulasi pada 16,5 persen saldo pada Mei 2024. Ini bukan repositori fisik yang sederhana, tetapi lebih kepada dana keuangan yang menggunakan tembaga sebagai alat penerobosan makro。

Saham pertambangan Tembaga Tembaga: saham tembaga

Saham emas berbobot cenderung meningkatkan volatilitas harga ternak emas. Sifat penguat serupa yang ada pada ternak tembaga。

Peningkatan harga tembaga adalah tekanan biaya untuk pengguna akhir, tetapi mungkin merupakan perluasan profitabilitas untuk perusahaan pertambangan yang sudah produktif. Sebagai contoh, harga tembaga naik dari $900 menjadi $ 12.000 per ton, dan jika biaya uang tunai untuk tambang tidak naik secara bersamaan, porsi signifikan dari tambahan $ 300 akan masuk ke pernyataan keuntungan secara langsung. Dan itulah sebabnya saham tembaga secara alami dimanfaatkan. Harga emas tembaga telah meningkat untuk sementara waktu, dan keuntungan para penambang mungkin meningkat lebih banyak; harga tembaga telah jatuh dan keuntungan akan kontrak lebih cepat。

Pasaran telah diperdagangkan ini keuntungan dalam dua tahun terakhir。

Pada kasus Unit A, dari Juni 2024 hingga Juni 2026, industri molybdenum Loyang adalah sampel yang paling khas yang fleksibel tinggi. Fokus intinya adalah pada Republik Demokratik Kongo s tembaga dan kobalt aset, khususnya Tenke Fungurume dan KFM. Industri Loyenne molybdenum mengalami peningkatan sekitar 129 persen selama dua tahun terakhir, pada puncak mendekati 260 persen, berdasarkan harga mentah ex-register. Ini bukan kinerja dari siklus biasa, tapi lebih kepada pembagian sumber daya tembaga di luar negeri。

Perusahaan-perusahaan seperti industri tembaga Jiangxi, mausoleum tembaga, dan industri tembaga Yunnan lebih cenderung mencerminkan fluktuasi harga tembaga dan properti peleburan. Sektor tembaga di Jiangxi tumbuh sekitar 82 persen, dengan peningkatan tertinggi melebihi 200 persen; di mausoleum tembaga, kira-kira 77 persen, dengan peningkatan tertinggi sekitar 159 persen; dan di sektor tembaga Yunnan hanya sekitar 29 persen, dengan peningkatan tertinggi melebihi 130 persen。

Semua stok ini mencerminkan sisi lain dari stok tembaga: ketika datang, itu fleksibel, dan ketika kembali, itu adalah kekerasan。

BILA DILIHAT DARI ATAS, LEBIH INTUITIF. INDUSTRI TEMBAGA YUNNAN MUNDUR 45 PERSEN DARI WILAYAH TERSEBUT, INDUSTRI TEMBAGA JIANGXI SEBESAR 41 PERSEN DAN MOLYBDENUM LOYANG, INDUSTRI TEMBAGA UTARA DAN INDUSTRI EMAS UNGU SEBESAR LEBIH DARI 30 PERSEN. SAHAM-SAHAM TEMBAGA BUKANLAH HARGA TEMBAGA PER SE, TETAPI MERUPAKAN HASIL DARI KOMBINASI HARGA TEMBAGA, BIAYA, PENEMU, TC/RC, KEMAJUAN PROYEK, RISIKO DAN SENTIMEN PASAR EKUITAS DI NEGARA-NEGARA SUMBER DAYA。

Di Amerika, unit tembaga yang paling khas adalah Freeport-McMoRan, kode FCX. Ia adalah salah satu produsen tembaga inti di Amerika Serikat, dengan aset seperti Morencia di Amerika Serikat, Cerro Verde di Peru dan Grasberg di Indonesia. Untuk keuangan global, FCX hampir menjadi salah satu alat saham AS paling umum untuk pembukaan harga tembaga. Data Marketwatch menunjukkan bahwa pada tanggal 2 Juni 2026, FCX menyentuh tinggi 52-minggu 72,09 dolar, tetapi pada tanggal 5 Juni jatuh sebesar 9,07 persen pada hari tunggal, dengan lebih dari 12 persen mundur dari ketinggian dalam beberapa hari。

Southern Cooper, kode SCCO, adalah perwakilan lain dari unit tembaga berkualitas tinggi. Asetnya terutama berada di Peru dan Meksiko, dengan paparan tembaga tinggi dan profitabilitas tinggi. SayaBD yang disebutkan awal tahun ini bahwa SCCO memiliki kenaikan 55 persen selama tahun dan memiliki rekor tinggi. Dibandingkan dengan FCX, SCCO lebih seperti aset tambang tembaga yang lebih murni dan menguntungkan, tetapi juga tidak dapat melepaskan diri dari harga tembaga dan risiko negara sumber daya。

Jika investor tidak ingin diadakan di perusahaan tunggal, mereka juga dapat melihat tambang tembaga ETF. Biobia Global X Cooper Miners ETF, ETF yang melacak pertambangan tembaga global。

Namun, stok tembaga jauh lebih kompleks daripada tembaga。

Nilai sebuah tambang tidak hanya bergantung pada harga tembaga, tetapi juga pada nilai tambang, biaya uang tunai, kehidupan rak, pengeluaran modal, negara di mana itu terletak, kebijakan pajak, hubungan buruh, izin lingkungan, kondisi transportasi dan penegakan manajerial. Harga loper dapat menaikkan seluruh valuasi lempeng, dan akhirnya akan terjadi perpecahan yang signifikan antara perusahaan。

Risiko negara sumber daya sangat penting. Banyak tambang tembaga berkualitas boro yang terletak di Chili, Peru, Republik Demokratik Kongo, Zambia, Mongolia dan Indonesia. Resource endowments tidak mewakili pengembalian stabil untuk pemegang saham. Semakin besar nilai tembaga, semakin besar perhitungan ulang Pemerintah; semakin besar proyeknya, semakin sulit untuk mengatasi masalah masyarakat, lingkungan, air dan infrastruktur。

Inflasi mahal juga memakan keuntungan. Ketika harga tembaga naik, energi, peralatan, tenaga kerja, baja dan biaya pembiayaan sering naik bersama. Sebuah proyek pembangunan yang tampaknya indah mungkin telah meninggalkan sedikit manfaat bagi pemegang saham karena pengeluaran modal yang berlebihan, produksi tertunda, lisensi diblokir。

Perusahaan pertambangan tembaga awal yang lebih berisiko. Mereka mengacu pada cadangan masa depan dan produksi masa depan, tetapi setiap langkah dari volume sumber daya ke cadangan yang dapat diizinkan, mulai dari penelitian sampai pembiayaan, dari lisensi ke konstruksi, mungkin gagal. Logika jangka panjang tembaga tidak berarti bahwa setiap unit tembaga dapat direalisasikan。

Dengan demikian, saham tambang tembaga lebih cocok untuk dipahami sebagai pengungkapan pengaruh logika harga tembaga daripada alternatif sederhana untuk harga tembaga itu sendiri. Mereka dapat memberikan kelenturan yang lebih besar dan menyebabkan mundur lebih besar. Apa yang benar-benar layak dipelajari adalah rendah-biaya, panjang umur, jalur produksi yang didefinisikan dengan baik, lembaran keseimbangan yang kuat dan perusahaan yang dikelola secara politik。

INI JUGA MERUPAKAN BAGIAN DARI \"KEEMASAN\" TEMBAGA: LOGIKA TEMBAGA YANG LANGKA MELAMPAUI HANYA SEKADAR TEMPAT DAN PASAR MASA DEPAN DAN SEDANG DIKEMAS ULANG OLEH PASAR SAHAM, ETF DAN DANA SPEKULATIF. KENAIKAN HARGA TEMBAGA ADALAH KESEPAKATAN SATU-TIER, DAN PENINGKATAN SAHAM TEMBAGA ADALAH LAIN. YANG SEBELUMNYA MENCERMINKAN KOMODITAS ITU SENDIRI, SEMENTARA YANG TERAKHIR MENCERMINKAN BERAPA BANYAK IMAJINASI PASAR BERSEDIA MEMBAYAR UNTUK KEKURANGAN KRONIS INI。

Emas tembaga baru saja dimulai

Dunia ini membutuhkan lebih banyak listrik, dan lebih banyak listrik berarti lebih banyak tembaga。

Tentu saja, tembaga tidak benar-benar berubah menjadi emas. Ini tidak memiliki murni atribut moneter seperti emas, juga tidak muncul dari siklus ekonomi. Kelambatan ekonomi global, kelemahan industri manufaktur dan pendinginan aset berisiko semua harga tembaga ditekan. Tembaga masih mengalami fluktuasi, dan bahkan mungkin berfluktuasi tajam。

Namun perubahannya adalah bahwa logika dasar tembaga berbeda dari masa lalu。

Dahulu, harga tembaga menurun tajam, sering kali pada saat permintaan telah melemah dan terlalu berat telah meningkat. Hari ini sisi pasokan tidak mudah. Penuaan tambang, penurunan tingkat grade, siklus kutu yang lebih lama, peleburan bahan baku dan redistribusi manfaat oleh negara sumber daya membuat tembaga semakin sulit untuk hanya diperlakukan sebagai siklus umum。

Ini mungkin masih logam industri, tetapi tidak lagi mikrokosmos siklus industri。

Emas tembaga baru saja dimulai。