銅、2026金

力を使う限り、銅を離れることはできません

ウェンQiang 6

銅は、この年齢の別の金になりますか

過去2年間で、AIインフラをチップストーリーとして理解しました。 NVIDIA の GPU、TSM の s 容量、HBM の s のよい率、CoWOS のカバー ネック、ほとんどすべての議論はシリコーンを巻き戻します。 しかし、AIデータセンターはGPUバックを購入せず、プラグインして実行しません。 また、グリッドアクセス、トランス、マスターセル、ケーブル、液体冷却システム、光ファイバー接続、大量の金属を必要とします。

最後の1つで、光と銅の「ザ・グレート・ファミン」「AIの必要性」は、チップから光ファイバー、銅まで、ひとつのことを話しました。

本記事では、年中銅の物語の変化について、引き続き詳しく解説しています。 銅が金のようになっているのはなぜですか? なぜマクロマネーが銅を購入し始めるのですか? なぜマイニング会社やコモディティのトレーダーは「コッパーは十分ではない」と言っていますか? なぜ経済的循環を判断するために使用される産業金属だけではありませんか

クーパー博士は、製造サイクルのマイクロコスムだけではありません

英語金融市場では昔から言うのは、中国金融メディアが「Dr. Copper」を翻訳する銅博士。 名前は、銅価格は、事前に地球温暖化を診断することができる湿器のようなことを意味します。

銅の価格は、製造から分離することはできません。 建物の多くが建てられている中国では、製造業の在庫は補充され、国内電気、車、ケーブルおよび管は要求され、銅の価格上昇です。 サイクルがダウンし、銅が下がります。 銅価格は中国の不動産、全体的な製造業および貿易周期のmicrocosmの本質にあります。

しかし、今日は、AIデータセンター、グリッド拡張、新しいエネルギー車両、エネルギーリザーブ、軍事産業、および再産業は、銅に対する構造的需要の増加のための新しい影響変数があります。

電力があれば銅を離れることはできません。

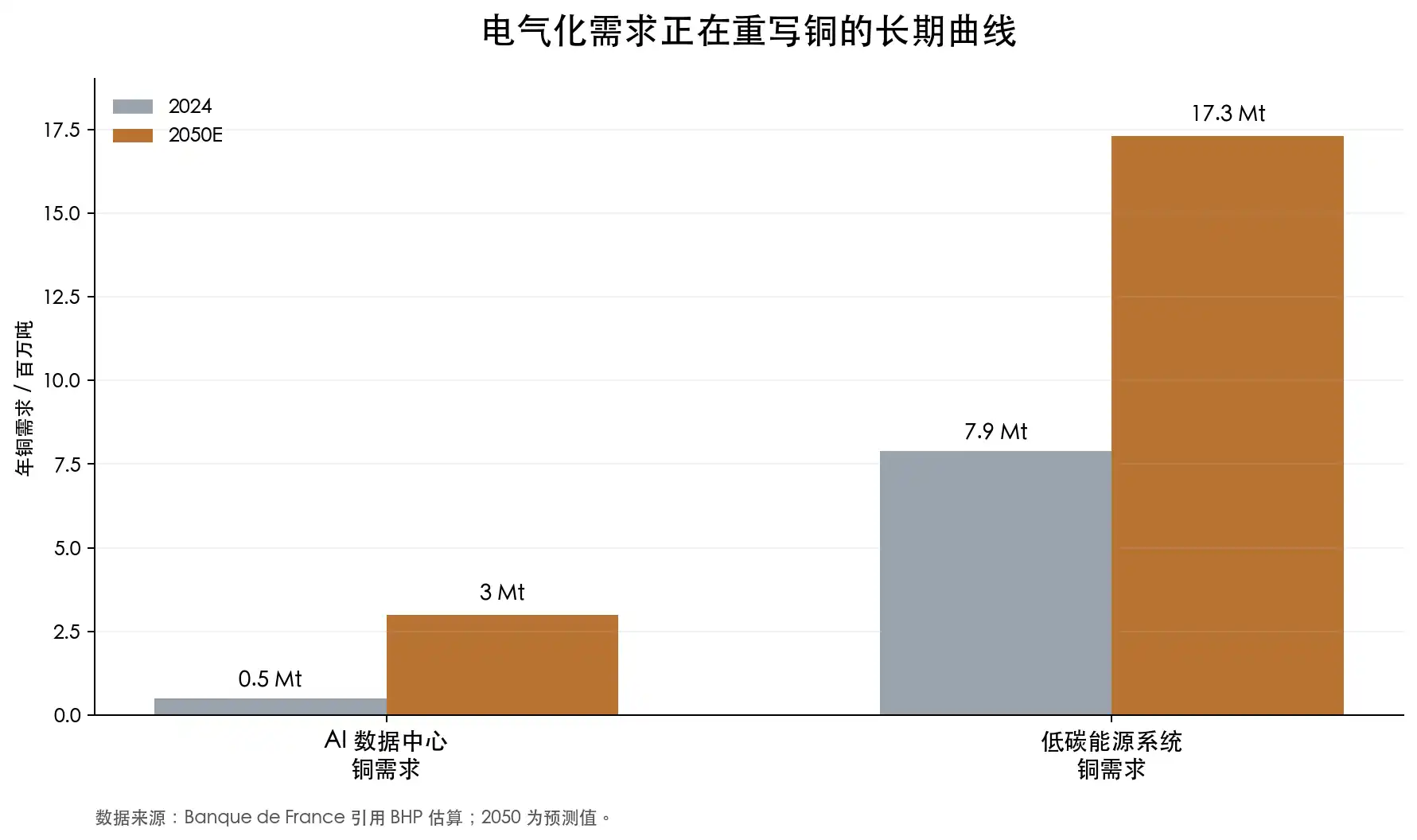

Banque de FranceはAIデータセンターと銅市場の分析でBHPを引用しました。AIデータセンターの銅の需要は、2024年に約50万トンから2050万トンまで成長できます。 同時に、低炭素エネルギーシステム用の銅の需要は、7.9万トンから17.3万トンに上昇する可能性があります。 この記事では、Microsoft Chicagoデータセンターの建設が2177トンの銅を消費しました。

この数字だけでは、世界規模の銅市場では特に大きくはありません。 しかし、焦点はデータセンターで銅を費やすのではなく、AIデータセンターの背後にある電力インフラの要件のフルレンジではなく、単一ポイントの要求ではなく、です。 GPUの近傍は、アーク力が高いほど、データセンターは高エネルギープラントのように見えます。 電気を使用する植物のために、それは格子、変圧器、ケーブル、主要なライン、スイッチ装置および冷却装置を要求します。

もちろん、銅に関するすべての話は、単にAIに起因することができません。

世界のメガ・コモディティ・トレードの巨人であるTrafiguraのCEOのリチャード・ホタムは、データセンターと防衛が確かに熱くなっている2025年に警告しましたが、今後10年間銅の需要は伝統的なインフラ、建設、都市化、消費財から来ています。 また、エアコン用の銅は、その年のデータセンターのためにも超えていると述べた。

この観点からは、AIだけでも銅の需要が高まっていますが、ほぼ全ての電力シーンの拡大により、新たな視点が生まれます。

銅の最大の牛のロジックは、それほど速く出られないことです

銅は「産業金属」として初めての印象を持ち、価格が上昇する限り、鉱山は掘り上げ、供給が現れます。 しかし、そうではありません。

大規模な銅鉱山は、通常、発見、探査、リソース識別、調査可能性、資金調達、ライセンス、生産への建設から10年以上かかります。 IEAレポートは、発見から生産まで約17年の平均を要していることを示しています。 これは、市場が突然、銅が2026年に十分でないことが判明した場合、真に大きな新しい供給は2028、2029に表示されず、2030年まで多くの供給が待ちます。

ロバート・フリードランド、カナダ鉱山会社の創設者兼執行共同議長であるイヴァンホ・鉱山は、この問題を繰り返し強調した。 彼は、コンゴ民主共和国、カモア・カクラにある世界クラスの銅プロジェクトで、世界的な採掘リングで最も有名な銅の一つです。 彼の表現は根本的だった:世界はまだ必要な銅の量が気付いていない。 何十年にもわたって世界は、電化時代のために十分な新しい銅鉱山を準備していません。

自分の判断だけではありません。 IEAデータも対応しています。

銅の平均的なグローバルレベルは、1991年以来、約40パーセント減少しました。 味を飾ることは、過去に鉱石のトンを掘るためにより多くの銅が利用可能であることを意味し、銅の同じトンは、鉱石、より多くの電力、より多くの水とより多くの廃棄物の石を掘るために今必要であることを意味します。 IEAは、過去10年間に過去35年間に発見された銅堆積物の5%のみが過去10年間に発見されたことを言及しました。 新たな発見は、低・古い鉱物が劣化し、プロジェクト建設サイクルが長持ちし、資本支出が高まっています。 IEAは、現在のプロジェクトパイプラインに基づいて、銅市場は2035年までに30パーセントの供給ギャップに直面する可能性があると推定しています。

つまり、銅は「価格が上昇したときに出てくる」資産の型ではありません。 銅鉱山プロジェクトは、鉱業、ライセンス、コミュニティリレーション、水資源、環境レビュー、資源国の税政策の変化など、大規模なインフラプロジェクトとしてますますますますますます。

チリ、ペルー、コンゴ民主共和国、ザンビア、インドネシア、モンゴルは重要な銅資源と政治的、税、コミュニティ、または運用リスクの異なる形態を持っています。 より多くの銅戦略, より多くのリソース国は、そのシェアを高めるためにモチベーションされています; 銅のより高い価格, 鉱業企業が税の増加や交渉に直面してより容易になります。

スミリングの端はまた圧力に露出されます。

製錬所に入ると銅の濃縮物が精製された銅に加工されます。 鉱山への製錬所が請求する処理および精製手数料はTC/RC、すなわち処理充満および精錬充満として知られています。 通常の状況下では、濃縮物の十分な供給、スメルターの強力なバーゲン化力と、濃縮物が緊張し、スメルターのロブ原料に落ちるTC / RCの高いレベルがあります。

2026年、銅の価格が革新的で、処理手数料が歴史的低値に落ちたという異常はありました。 IEAによると、2026年の年間TC / RCのベンチマークは1トンあたりUS $ 0に落ち、TC / RCは2024年以来マイナスされています。

取引所の株式を見るよりも、これはより重要なことです。 銅のボトルネックは、洗練された銅製品だけでなく、鉱山や濃縮物です。 上部の原料は堅く、より多くのSMELTERSは役に立ちます。 中国は、銅製錬能力を過去2十年にわたって大幅に拡大しました。IEAは、中国は2005年以来、グローバル銅製錬生産成長率の90パーセント以上を占め、約2025年までのグローバル銅製錬生産の半分を占めています。 サプライチェーンの脆弱性は、強力な中流容量とタイトな上流鉱山によって認識されます。

ゴールドの希少性は、リザーブ、マイニングコスト、および金銭的属性から来ています。 銅は、もちろん金ではなく、その新しい供給が遅くなると、その資源がより濃縮され、その戦略的属性がより強くなると、金様な希少性もあります。

なぜマクロファイナンスが銅のように始まりますか

銅は主に商品取引業者および鉱物のアナリストに属していました。 マクロファイナンスも増えつつあります。

Stanley Druckenmiller(Stanley Druckenmiller)は、米国で最も有名なマクロ投資家の1つであり、Sorosで量子基金を管理し、Duquesne Family Officeを作成しました。 大型のサイクリティカルでバックツーバックの自信取引を特徴とするので、市場はAI、ドル、債券、バルク商品について考えていることについて懸念しています。

モーガン・スタンレーとの最近のインタビューでは、彼のポートフォリオは過去数年間にAIによって駆動されていると述べたが、マクロや地政的な位置に移行しました。 彼は銅、ドルの欠点、地政ヘッジとしての金の所持を述べた。

彼のロジックは、ドルが弱くなれば、米国ドルで逸脱した大きな商品であることです。 財政上の欠陥、継続的政府投資、上昇地リスク、金の購入の拡大。 同じ文脈では、電力網、軍事産業、AIデータセンター、エネルギーシステム、製造のリターンは、これらの方向の交差路で銅で物理的資産の需要をもたらします。

Druckenmillerは、マクロファイナンスの観点とコモディティ取引におけるより根本的な表現を表しています。

Pierre Andurandは、それらの中で最も典型的なものです。 彼は、有名なヨーロッパのヘッジファンドのマネージャーであり、初期に大規模なコモディティ、取引エネルギー、ブルーゴールドキャピタルを共同設立し、アンドランドキャピタルを創設しました。 ファイナンシャル・タイムズのインタビューでは、銅価格が来年の1トンあたり40000に走ることができるという非常に根本的な判断をしました。

ジェフ・カーリーのポイントも言及する価値があります。 ゴールドマン・サックスの長期研究ディレクターであるジェフ・カーリーは、ウォール・ストリートの商品研究において最も影響力のある人物の1人でした。 銅は、古いエネルギー時代に油のような根本的な資源の役割を果たすことができるという「銅は新しい油」の長い話を持っています。 2024年、彼は銅を最も高い信頼の取引の一つと呼びました。

データは、資金が来ることを示す。

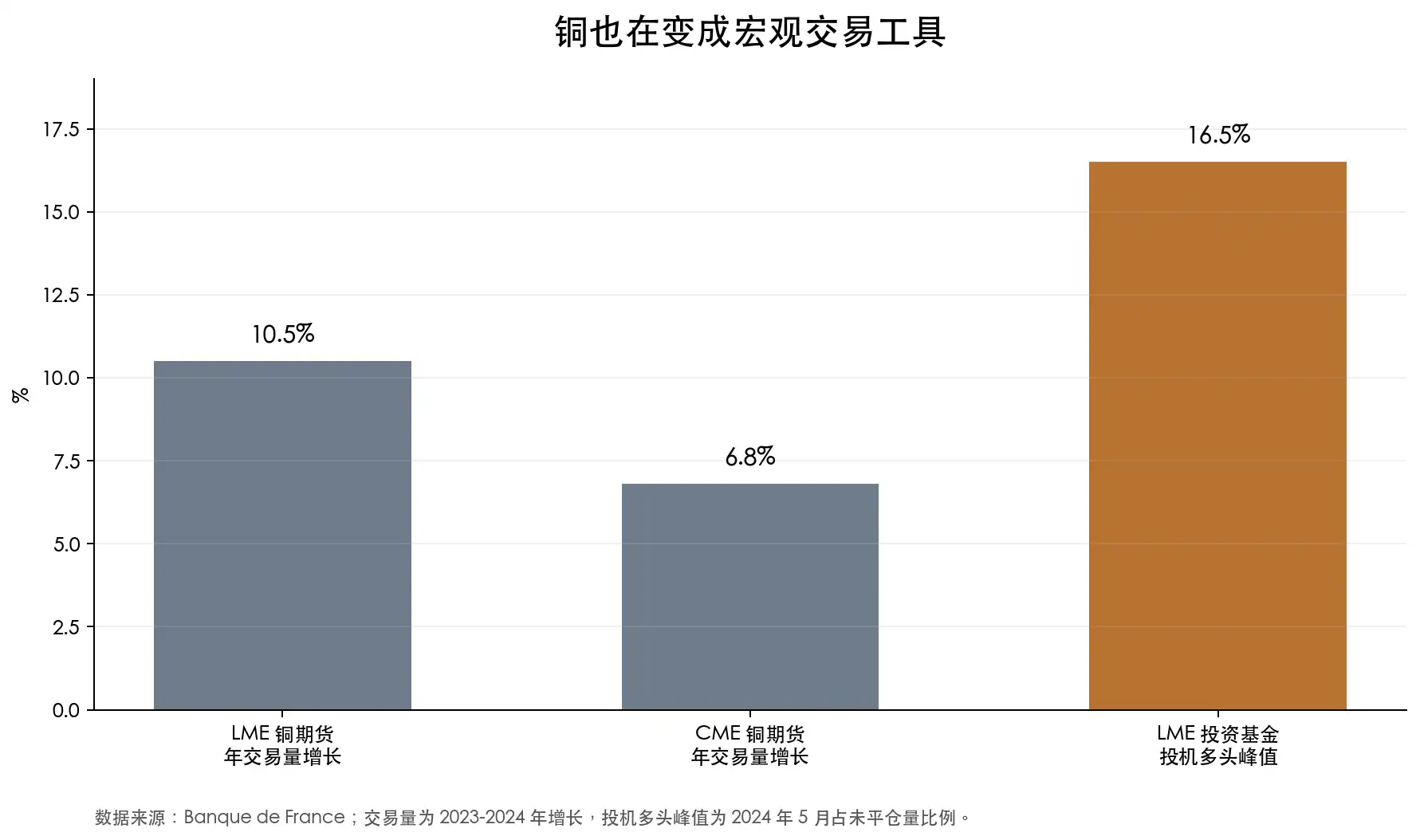

Banque de Franceは、2023年から2024年にかけて、LME銅先物の年間売上高は10.5パーセント増加し、CME銅先物の年間売上高は6.8パーセント、そしてLME銅先物のうち、2024年5月にバランスの16.5パーセントで計算された多くの投資資金について言及しました。 これは単純な物理的なリポジトリではなく、むしろ銅をマクロ取引ツールとして使用する金融ファンドではありません。

銅鉱山の在庫:銅のレバレッジ

金の株式は金の牛の価格の揮発性を高める傾向にあります。 銅牛に類似した増幅器特性があります。

銅価格の上昇は、エンドユーザーのためのコスト圧力ですが、既に生産的な鉱山会社にとっての収益性が拡大する可能性があります。 例えば、銅のバラの価格は1トンあたり900ドルから$ 12,000ドル、鉱山の現金のコストが同時に上昇しなかった場合、追加の$ 300の重要な部分は直接利益ステートメントに入ります。 銅株が自然に活用されている理由です。 銅の価格はしばらくの間上昇し、鉱山労働者の利益はますます増加する可能性があります。銅の価格が落ち、利益はより速く契約します。

市場は、過去2年間でこのレバレッジを取引してきました。

ユニットAの場合、2024年6月から2026年6月にかけて、ロヤンモリブデン産業は最も典型的な高柔軟性のサンプルでした。 その中核焦点は、コンゴの民主共和国の「銅とコバルトの資産、特にTenke FungurumeとKFMです。 ロエンヌモリブデン産業は、原油元登録価格に基づいて、毎セント260に近いピークで、過去2年間に約129パーセントの増加を経験した。 これは、通常のサイクルのパフォーマンスではなく、むしろ海外の銅資源の再優先ではありません。

江西銅産業、銅の増量、雲南銅産業などの企業は、銅価格や製錬特性の変動を反映する可能性が高い。 江西の銅セクターは、約82パーセントで成長し、最も高い増加は1セントあたり200を超えています。銅のマウソロムでは、約77パーセント、約159パーセントの最高増加で、約29パーセントのユナン銅セクターでは、最高増加は130パーセントを超える。

これらのすべての株式は、銅株の反対側を反映しています:それが来るとき、それは柔軟であり、それが戻って来るとき、それは暴力的です。

一番上に戻ってみると、より直感的です。 ユンナン銅産業は、地域から45パーセント、江西銅産業41パーセント、ロヤンモリブデン、北銅産業、および30パーセント以上による紫金産業によって回復しました。 銅株式は銅価格ではなく、銅価格、コスト、在庫、TC / RC、プロジェクト進捗、リスク、および株式市場センチメントの資源国の組み合わせの結果です。

アメリカでは、最も典型的な銅ユニットはFreeport-McMoRan、コードFCXです。 米国の主要銅メーカーの1つで、アメリカ、ペルーのCerro Verde、インドネシアのGrasbergなどの資産があります。 グローバルな金融では、FCXは、銅価格の開口部に最もよく使われているアメリカのストックツールの1つです。 2026年6月2日、FCXは72.09ドルの52週間の高さに触れたが、6月5日は1日で9.07パーセントに落ち、数日間の高さから12パーセント以上回復しました。

サザンクーパー、コードSCCOは、高品質の銅ユニットの別の代表者です。 その資産は、主にペルーとメキシコで、高い銅の露出と高い収益性を有する。 今年は、SCCOが年間55パーセント上昇し、記録が高かったと述べた。 FCXと比較して、SCCOは、より純粋で収益性の高い銅鉱山資産のようなものですが、銅価格や資源の国のリスクを逃すことはできません。

投資家が単一の会社で保持したくない場合は、銅鉱山ETFも見ることができます。 世界的な銅鉱山を追跡するETFであるGlobal X Cooper Miners ETF。

しかし、銅株は銅よりもはるかに複雑です。

鉱山の価値は、銅の価格だけでなく、鉱山の等級、現金のコスト、貯蔵寿命、資本支出、それが置かれている国、税制政策、労働関係、環境許可、輸送条件および管理執行に依存します。 銅価格は、プレート全体の評価を上げることができ、最終的には企業間で重要な分割があります。

資源国のリスクは特に重要です。 高品質の銅鉱山は、コンゴ、ザンビア、モンゴル、インドネシアの民主共和国チリ、ペルーに位置しています。 株主の安定的なリターンを表すものではありません。 銅の価値が大きいほど、政府の ' s の再計算が大きいほど、プロジェクトが大きいほど、コミュニティ、環境、水、インフラの問題に対処するのが難しくなります。

コストインフレも利益を食べる. 銅価格が上昇すると、エネルギー、機器、労働、鋼、および資金調達コストが増加します。 一見美しい開発プロジェクトは、資本支出が過剰な利益だったため、株主に少しの利益を残しているかもしれません, 生産は遅れていました, ライセンスがブロックされました。

初期銅鉱山会社は、より危険です。 将来の準備と将来の生産を指していますが、リソースのボリュームから許容可能な準備までの各ステップは、ライセンシングから構造まで、研究可能から資金調達まで、失敗する可能性があります。 銅の長期ロジックは、各銅ユニットが実現できるという意味ではありません。

したがって、銅鉱山株式は、銅価格の論理のレバレッジ式として、銅価格自体の簡単な代替よりも理解されるのに適しています。 より大きな柔軟性を提供し、より大きなリトリートにつながることができます。 勉強に本当に価値があるのは、低コスト、長寿命、よく定義された生産パス、堅牢なバランスシート、政治的に管理可能な企業です。

これは銅の「金化」の一部です。銅の痕跡のロジックは単なるスポットや先物市場を超えており、株式市場、ETF、投機ファンドによって再梱包されています。 銅価格の上昇は1層の取引であり、銅株の増加はもう1つです。 元は商品自体を反映していますが、後者は市場がこの慢性的な不足のために支払うことを喜んでいるどのくらいの想像力を反映しています。

銅の「金」が始まります

より多くの電気を必要とし、より多くの電気はより多くの銅を意味します。

もちろん、銅は本当に金に変わります。 金のような純粋に金銭的属性を持ちません。また、経済周期から出現しません。 世界的な経済の減速、製造産業の弱さとリスクアセットの冷却は、銅価格を抑制しました。 銅はまだ変動の対象であり、急激に変動する可能性があります。

しかし、変化は、銅の下部のロジックが過去とは異なることです。

過去には、銅価格が急激に落ちています。多くの場合、需要が弱くなり、過剰供給が増加しました。 今日の供給面は、それほど簡単ではありません。 鉱山の老化、低下の等級のレベル、より長いライセンス サイクル、原料の製錬および資源の国による利点の再配分は、単に一般的なサイクルとして扱われるべき銅のためにますますます困難をします。

工業用金属であってもよいですが、産業サイクルのマイクロコスムはもうありません。

銅の「金」が始まります。