Đạo luật CLARITY có thể định hình lại tính kinh tế của lợi suất stablecoin như thế nào

Toàn bộ nền kinh tế thu nhập stablecoin đã buộc phải thiết lập lại từ "trả lãi bằng cách nắm giữ" sang "trả lãi bằng cách sử dụng" và các quỹ thị trường tiền tệ được mã hóa, với tư cách là tài sản dự trữ cơ bản, đã trở thành một trong những cơ sở hạ tầng thu nhập tuân thủ ổn định và có lợi nhất trong mô hình mới.

Tác giả gốc: @BlazingKevin_, nhà nghiên cứu Blockbooster

Vào ngày 14 tháng 5 năm 2026, Ủy ban Ngân hàng Thượng viện Hoa Kỳ đã thông qua Đạo luật RÕ RÀNG với tỷ lệ bỏ phiếu lưỡng đảng là 15-9.

Nội dung quan trọng nhất trong “tiến trình lập pháp” này là Mục 404 của văn bản dự luật. Phần này, được soạn thảo lại trong văn bản thỏa hiệp do Thượng nghị sĩ Thom Tillis và Angela Alsobrooks công bố vào ngày 1 tháng 5, thực hiện hai điều mà Đạo luật GENIUS không làm được:

Đầu tiên, mở rộng lệnh cấm thu nhập từ stablecoin cho tất cả các nhà cung cấp dịch vụ tài sản kỹ thuật số (DASP) và các chi nhánh của họ—bao gồm các sàn giao dịch tập trung, nhà môi giới, đại lý, người giám sát. Khi Đạo luật GENIUS được ký vào tháng 7 năm 2025, nó sẽ chỉ ràng buộc “các nhà phát hành stablecoin” (PPSI/FPSI). Coinbase, Anchorage Digital Neo Ltd., v.v. tiếp tục cung cấp cho người dùng khoản lợi nhuận bỏ qua việc tuân thủ từ 3,5% -5% thông qua con đường "lãi suất không phải trả cho nhà phát hành", tất cả đều đã bị đóng theo Mục 404.

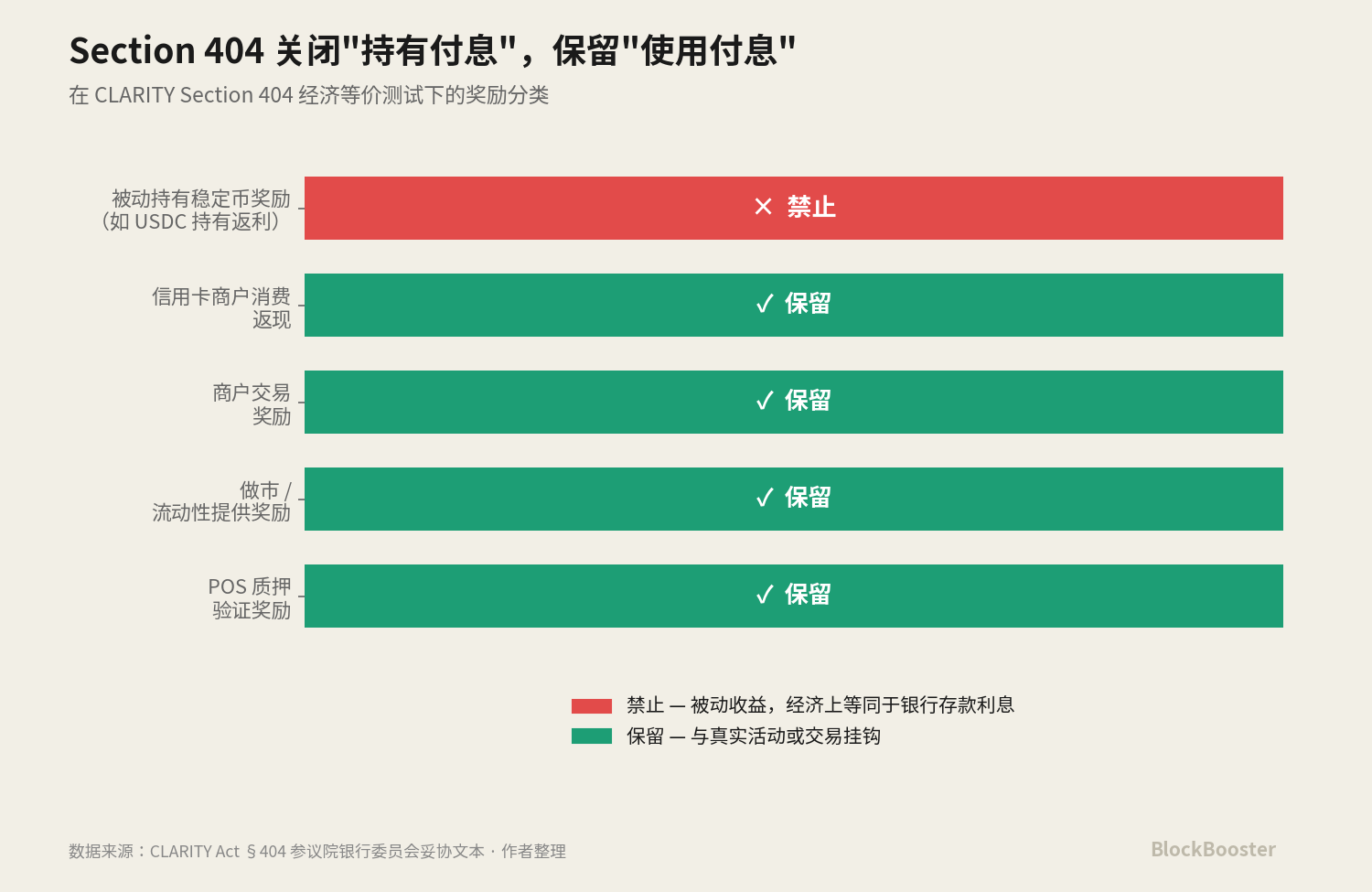

Thứ hai, hãy giới thiệu rõ ràng sự phân đôi pháp lý giữa "thu nhập thụ động và phần thưởng hoạt động". Mục 404 cấm các phần thưởng "tương đương về mặt chức năng hoặc kinh tế với lãi suất tiền gửi ngân hàng" - tức là thu nhập tích lũy tự động chỉ dựa trên việc nắm giữ - nhưng vẫn giữ lại các phần thưởng "dựa trên các hoạt động hoặc giao dịch thực tế", chẳng hạn như đặt cược, tạo lập thị trường, hoàn tiền khi mua thẻ tín dụng và phần thưởng giao dịch của người bán.

Hai thay đổi này cùng nhau tạo thành một sự thay đổi mô hình. Ngành công nghiệp stablecoin đang chuyển từ thị trường trả lãi để nắm giữ sang thị trường trả lãi để sử dụng.

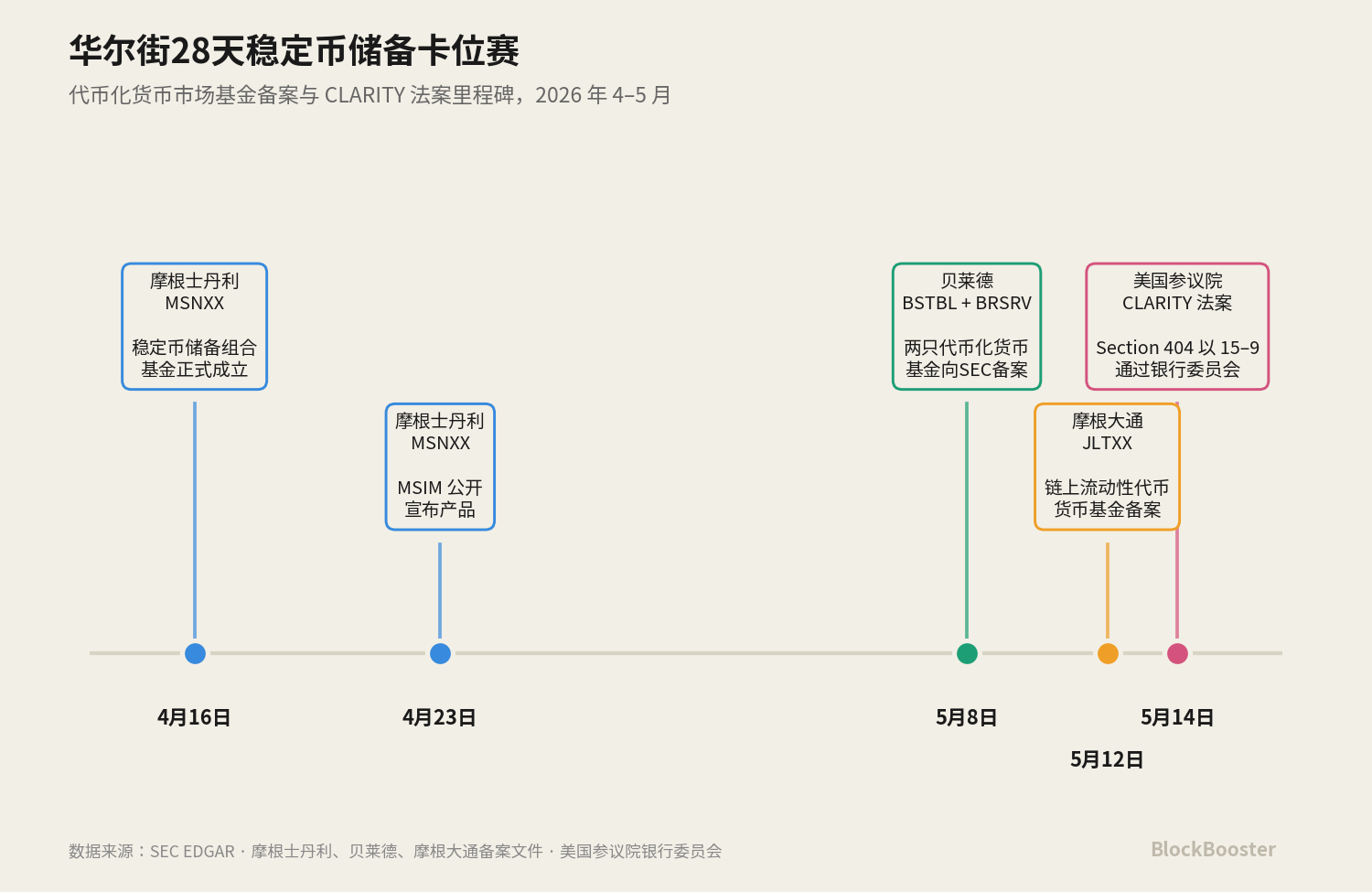

Đồng thời, trong tháng qua, ba tổ chức quản lý tài sản lớn nhất Phố Wall (Morgan Stanley, BlackRock, JPMorgan) gần như đồng loạt tung ra các sản phẩm quỹ thị trường tiền tệ phù hợp với nhu cầu dự trữ tiền tệ ổn định. MSNXX của Morgan Stanley được thành lập vào ngày 16/4 và công bố công khai vào ngày 23/4; BlackRock đã nộp hai quỹ token hóa, BSTBL và BRSRV, vào ngày 8 tháng 5; JPMorgan đã nộp đơn đăng ký JLTXX vào ngày 12 tháng 5. Ba công ty gần như đồng thời tung ra các sản phẩm có định vị chức năng rất giống nhau trong vòng 28 ngày.

Thời điểm này chắc chắn không phải là sự trùng hợp ngẫu nhiên. Chúng tôi tin rằng: Kỳ vọng RÕ RÀNG Mục 404 sẽ sớm được thông qua đang đẩy nền kinh tế thu nhập stablecoin sang một mô hình mới - con đường giữ để kiếm tiền bị thu hẹp, con đường sử dụng để kiếm tiền được giữ lại và các quỹ thị trường tiền tệ được mã hóa, với tư cách là công cụ trả lãi tuân thủ cho dự trữ stablecoin, đã trở thành lớp thu nhập tuân thủ ổn định và có lợi nhất trong mô hình mới này.

Các sản phẩm mà các gã khổng lồ quản lý tài sản Phố Wall đăng ký dày đặc từ tháng 4 đến tháng 5 là chìa khóa của ngành cho sự thay đổi mô hình này. Nói rõ hơn: CLARITY hiện mới chỉ được Ủy ban Ngân hàng Thượng viện thông qua và vẫn còn lâu mới có được chữ ký của tổng thống, nhưng kỳ vọng của thị trường đã tập trung lại theo hướng này.

Bài viết này sẽ bắt đầu với việc khôi phục dòng thời gian, phá bỏ cấu trúc pháp lý chuyển tiếp của GENIUS và CLARITY, đồng thời phân tích lý do tại sao lớp tài sản dự trữ được mã hóa đã trở thành kênh thu nhập tuân thủ mạnh mẽ nhất trong mô hình mới.

1. Khe cắm thẻ ngành 30 ngày

1.1 Ngày 16 tháng 4: Lễ khai trương của Morgan Stanley

Hãy quay lại những sự kiện sớm nhất.

Vào ngày 16 tháng 4 năm 2026, Danh mục Dự trữ Stablecoin của Morgan Stanley (mã chứng khoán: MSNXX) chính thức được thành lập.

MSIM đã công bố sản phẩm này vào ngày 23 tháng 4.

Định vị sản phẩm của MSNXX rất chính xác. Tuyên bố chính thức có nội dung: "Quỹ cung cấp tùy chọn quỹ thị trường tiền tệ đủ điều kiện cho các nhà phát hành stablecoin tuân thủ để đầu tư vào tài sản dự trữ cần thiết để hỗ trợ lưu hành stablecoin."

MSNXX là sản phẩm được thiết kế riêng cho các yêu cầu về tài sản dự trữ - đầu tư bằng tiền mặt, chứng khoán Kho bạc Hoa Kỳ đáo hạn trong vòng 93 ngày và các hợp đồng repo qua đêm được hỗ trợ bởi chứng khoán Kho bạc.

Nhưng MSNXX không phải là sản phẩm được mã hóa và không được giao dịch trên chuỗi. Chiến lược sản phẩm của Morgan Stanley rất thận trọng – chỉ cung cấp các gói MMF truyền thống, cho phép các nhà phát hành stablecoin đầu tư thông qua các kênh tài chính truyền thống.

Đây là “sản phẩm được thiết kế đặc biệt cho nhu cầu dự trữ tiền tệ ổn định” đầu tiên được công bố công khai giữa các gã khổng lồ quản lý tài sản ở Phố Wall. Bản thân nó không mang tính cách mạng nhưng nó gửi đi một tín hiệu rõ ràng: nhu cầu dự trữ stablecoin đã trở nên lớn đến mức các gã khổng lồ quản lý tài sản sẵn sàng thành lập một quỹ đặc biệt cho nó.

1.2 Ngày 8 tháng 5: “Nộp hồ sơ kép” của BlackRock

22 ngày sau, BlackRock đồng thời gửi hai báo cáo đăng ký tới SEC: Phiên bản token hóa quỹ thanh khoản dựa trên kho bạc BlackRock Select (BSTBL) và Phương tiện dự trữ Stablecoin tái đầu tư hàng ngày của BlackRock (BRSRV).

Thiết kế của hai sản phẩm này tương phản rõ rệt với MSNXX. BSTBL là phiên bản token hóa của Quỹ thanh khoản kho bạc chọn lọc hiện có của BlackRock. Nó phục vụ các nhà quản lý tiền mặt của tổ chức truyền thống - khách hàng đã mua quỹ này, nhưng hiện có thêm một kênh phân phối trực tuyến.

BRSRV là quỹ thị trường tiền tệ token hóa mới được thành lập được phân phối bởi Securitize multi-chain, chỉ nhắm mục tiêu đến một nhóm khách hàng: nhà phát hành stablecoin.

Sự khác biệt chính giữa BlackRock và Morgan Stanley là mã thông báo. BlackRock đã chọn phát hành cùng một tài sản (trái phiếu kho bạc ngắn hạn + tiền mặt + mua lại qua đêm) cho các tổ chức phát hành stablecoin thông qua cổ phiếu trên chuỗi, cho phép bản thân các tài sản dự trữ có khả năng kết hợp trên chuỗi, khả năng lưu thông 24/7 và tiềm năng được tích hợp với các giao thức DeFi. Đây là dạng sản phẩm được thiết kế riêng cho khách hàng sử dụng tiền điện tử (chẳng hạn như Ethena và Jupiter).

Việc nộp BSTBL + BRSRV là sự mở rộng ma trận sản phẩm hiện có của BlackRock, mở rộng cơ sở hạ tầng mã thông báo từ trường hợp sử dụng “tài sản thế chấp DeFi” của BUIDL sang trường hợp sử dụng “tài sản dự trữ tiền tệ ổn định” của BRSRV.

1.3 Ngày 12 tháng 5: JPMorgan Chase gia nhập lần thứ hai

Bốn ngày sau, JPMorgan Chase đã nộp hồ sơ về Quỹ thị trường tiền tệ mã thông báo thanh khoản JPMorgan OnChain (JLTXX) lên SEC.

Quỹ tự đầu tư vào chứng khoán Kho bạc Hoa Kỳ và các hợp đồng mua lại qua đêm được thế chấp bằng chứng khoán Kho bạc hoặc tiền mặt và các tài sản cơ bản hoàn toàn giống với BUIDL, BSTBL và BRSRV. Cổ phiếu loại mã thông báo được ghi ngày 13 tháng 5.

LTXX không phải là MMF trực tuyến đầu tiên của JPMorgan. Ngay từ ngày 15 tháng 12 năm 2025, JPMorgan Asset Management đã ra mắt Quỹ lợi nhuận ròng OnChain của tôi (MONY) trên Ethereum. MONY là quỹ cổ phần tư nhân 506(c) chỉ dành cho các nhà đầu tư được công nhận.

Điều này có nghĩa là JPMorgan Chase có gần 5 tháng kinh nghiệm điều hành trên đường đua MMF được token hóa. JLTXX không phải là một sản phẩm bắt kịp mà là bước thứ hai trong chiến lược MMF trên chuỗi của JPMorgan — mở rộng một sản phẩm ban đầu được giới hạn cho các nhà đầu tư đủ điều kiện 506(c) thành một quỹ đã đăng ký cho cơ sở khách hàng rộng hơn, đặc biệt nhắm mục tiêu đến trường hợp sử dụng cụ thể của dự trữ stablecoin.

Một mặt, JPMorgan Chase đang khám phá việc phát hành các stablecoin được hợp tác chung với Bank of America, Wells Fargo và Citigroup vào năm 2025. Mặt khác, JPMorgan Chase đang vạch ra một cách sâu sắc việc theo dõi tài sản dự trữ được mã hóa thông qua ma trận sản phẩm MONY → JLTXX. Bất kể quy định cuối cùng của OCC như thế nào, JPMorgan Chase đều có sẵn một sản phẩm—việc “phòng ngừa rủi ro cho các vụ cá cược” này là không gian chiến lược độc đáo của JPMorgan với tư cách là ngân hàng GSIB và nhà quản lý tài sản.

1.4 Ngày 14 tháng 5: Đạo luật RÕ RÀNG đóng dấu toàn bộ đường đua

Vào ngày 14 tháng 5, Ủy ban Ngân hàng Thượng viện đã thông qua Đạo luật RÕ RÀNG trong cuộc bỏ phiếu lưỡng đảng với tỷ lệ 15-9.

Thật đáng để thưởng thức một cách cẩn thận: MSNXX của Morgan Stanley, BSTBL/BRSRV của BlackRock, JLTXX của JPMorgan Chase – những sản phẩm này đều đã bắt đầu được chuẩn bị trước khi văn bản thỏa hiệp Mục 404 RÕ RÀNG được công khai.

Trên thực tế, kể từ khi CLARITY lần đầu tiên bị gác lại vào tháng 1 năm 2026, ngành quản lý tài sản đã biết trước hai điều: Thứ nhất, con đường thưởng stablecoin “giữ để kiếm tiền” sớm hay muộn sẽ bị đóng lại. Thứ hai, tài sản dự trữ của đồng tiền ổn định phải tồn tại, phải tuân thủ và phải trả lãi.

Kết hợp hai điểm này lại với nhau: Khi đường dẫn giữ để kiếm tiền bị thu hẹp, một trong những đường truyền "thu nhập gián tiếp" mạnh mẽ nhất là thông qua lớp tài sản dự trữ - bản thân nhà phát hành stablecoin không trả lãi, nhưng quỹ thị trường tiền tệ token hóa của quỹ dự trữ của nó sẽ trả lãi một cách hợp pháp cho nhà phát hành và nhà phát hành quyết định cách chuyển phần thu nhập này cho người dùng trong khuôn khổ tuân thủ.

Sản phẩm của gã khổng lồ quản lý tài sản là cơ sở hạ tầng được chuẩn bị cho "kênh thu nhập tuân thủ mạnh mẽ nhất" này.

2. Tại sao SỰ RÕ RÀNG quan trọng hơn nhiều so với GENIUS

2.1 Phạm vi hạn chế của Đạo luật GENIUS

Để hiểu tác động thay đổi mô hình của Mục 404, trước tiên người ta phải hiểu chính xác nội dung nó mở rộng—Đạo luật GENIUS 4(a)(11).

Đạo luật GENIUS đã được ký kết có hiệu lực vào tháng 7 năm 2025. Đạo luật này quy định rằng các nhà phát hành stablecoin tuân thủ hoặc các tổ chức phát hành stablecoin nước ngoài sẽ không trả bất kỳ hình thức lãi suất hoặc thu nhập nào cho những người nắm giữ stablecoin.

Nói cách khác, bản thân Đạo luật GENIUS không phân biệt giữa "thu nhập thụ động" và "phần thưởng hoạt động". Miễn là tổ chức phát hành trả tiền cho người nắm giữ, mọi hình thức lãi suất hoặc thu nhập đều bị cấm.

Thứ hai, đối tượng ràng buộc của nó chỉ là chính nhà phát hành, không bao gồm các bên thứ ba như sàn giao dịch, ví, người giám sát và các bên liên quan.

Hạn chế thứ hai này tạo ra một lỗ hổng pháp lý—điều mà ngành này gọi là “sự trốn tránh xuyên suốt”. Toàn bộ ngành công nghiệp stablecoin trong giai đoạn 2025-2026 về cơ bản đang tìm kiếm không gian cho sự đổi mới tuân thủ trong lỗ hổng này:

- Mô hình Coinbase / Kraken: trao đổi phát hành phần thưởng. USDC được Circle phát hành, nhưng Coinbase phát hành phần thưởng ~4% cho người nắm giữ USDC thông qua mô hình đăng ký Coinbase One.

- Chế độ thẻ tín dụng Gemini: Kích hoạt phần thưởng thông qua các giao dịch với người bán bên ngoài. GUSD được phát hành bởi Gemini Trust Company, nhưng chủ thẻ tín dụng Gemini sẽ nhận được tiền hoàn lại bằng GUSD khi họ chi tiêu tại người bán.

- Mô hình Neo kỹ thuật số Anchorage: Thanh toán được thực hiện thông qua một pháp nhân liên kết riêng biệt. USDtb được phát hành bởi Ngân hàng kỹ thuật số Anchorage, nhưng Anchorage Digital Neo Ltd. (một pháp nhân riêng biệt) trả thưởng.

Ba mô hình này cùng nhau tạo thành hệ sinh thái “trả lãi gián tiếp” trong kỷ nguyên GENIUS.

Nhưng cơ sở tuân thủ cho tất cả những điều này là phạm vi giới hạn của Đạo luật GENIUS chỉ ràng buộc các tổ chức phát hành.

2.2 Mở rộng đáng kể Mục 404 RÕ RÀNG

Đạo luật RÕ RÀNG Mục 404 thực hiện hai điều mà Đạo luật GENIUS không làm được.

Điều đầu tiên: Mở rộng sang DASP và các chi nhánh

Mục 404 không còn giới hạn ở các nhà phát hành stablecoin mà còn mở rộng cho “các nhà cung cấp dịch vụ tài sản kỹ thuật số được bảo hiểm và các chi nhánh của họ”. Phạm vi này rõ ràng bao gồm các sàn giao dịch tập trung, nhà môi giới, nhà giao dịch và người giám sát.

Tiện ích mở rộng này ngay lập tức đóng đường dẫn tuân thủ cho tất cả "thanh toán lãi thông qua các tổ chức không phát hành" như Coinbase, Kraken, Gemini, Anchorage Digital Neo, v.v. Coinbase, với tư cách là DASP, không còn có thể phát hành phần thưởng USDC chỉ giữ lại nữa; Anchorage Digital Neo không còn có thể trả phần thưởng USDtb nữa.

Điều thứ hai: Giới thiệu sự phân đôi “thụ động và chủ động”

Mục 404 Cấm DASP Cung cấp các lợi ích "tương đương về mặt chức năng hoặc kinh tế với ngân hàng lãi tiền gửi" (nhưng vẫn giữ lại phần thưởng "dựa trên các hoạt động hoặc giao dịch thực tế".

Điều này có nghĩa là mọi phần thưởng gắn liền với "tiêu dùng, giao dịch, đặt cọc, chuyển nhượng" đều có thể tồn tại và bất kỳ phần thưởng nào tăng tuyến tính với số dư nhàn rỗi thì không thể.

Hai điều này kết hợp với nhau sẽ tạo thành một sự thay đổi mô hình hoàn chỉnh. Tất cả các mẫu "thanh toán lãi suất gián tiếp" trong kỷ nguyên GENIUS, trong CLARITY Kỷ nguyên này đã đóng cửa hoặc cần được thiết kế lại.

Ngành công nghiệp stablecoin là chuyển từ thị trường nắm giữ và trả lãi sang thị trường sử dụng và trả lãi

2.3 Con đường dành cho người chiến thắng trong sự thay đổi mô hình

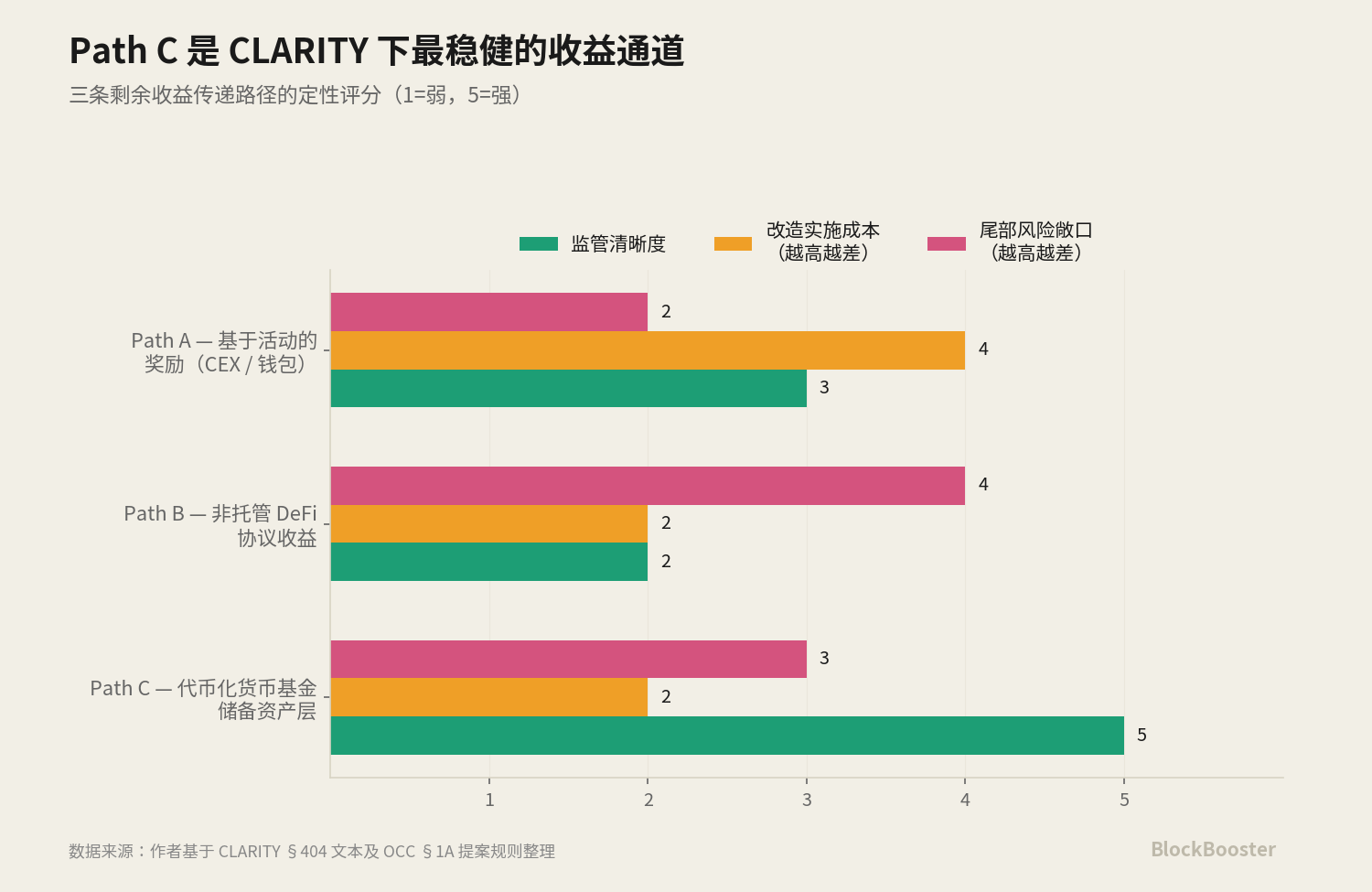

Theo mô hình sử dụng để kiếm tiền, có ba con đường khả thi để mang lại lợi ích cho người dùng

A: Thiết kế lại phần thưởng thành phần thưởng dựa trên hoạt động

Đối tượng áp dụng: sàn giao dịch, ví, thẻ tín dụng. "dựa trên tần suất giao dịch/số tiền tiêu thụ". gemini đã sử dụng mô hình hoàn lại tiền bằng thẻ tín dụng

Vấn đề chính không phải là liệu Đường dẫn A có thể giữ chân người dùng hay không mà là chi phí thiết kế của nó - Coinbase cần xây dựng lại khung pháp lý và giao diện người dùng sản phẩm của toàn bộ hệ thống phần thưởng và mọi thiết kế đang hoạt động đều phải thông qua SEC/CFTC. Quá trình tái thiết này sẽ mất 6-12 tháng, trong thời gian đó việc rời bỏ người dùng là một rủi ro thực sự.

Đường dẫn B: Để lại các lợi ích ở lớp giao thức và chuyển chúng cho người dùng thông qua các hoạt động dựa trên hoạt động. Đối tượng có thể áp dụng: Giao thức DeFi Mục 404. Định nghĩa “nhà cung cấp dịch vụ tài sản kỹ thuật số được bảo hiểm” được xây dựng rõ ràng xung quanh các trung gian tập trung—lợi nhuận được tạo ra bởi các hợp đồng thông minh không giám sát—chẳng hạn như cung cấp USDC cho Aave để cho vay với lãi suất thay đổi—được thiết kế nằm ngoài phạm vi của định nghĩa đó.

Điều này có nghĩa là người dùng gửi USDC vào nhóm cho vay Aave để nhận lãi suất thay đổi hiện đang tuân thủ theo cách giải thích của hầu hết các học giả pháp lý—RARITY bề ngoài có vẻ mang lại lợi ích đáng nghi ngờ cho DeFi không giám sát.

Nhưng có sự không chắc chắn đáng kể về sự miễn trừ này. B có thể bị thu hẹp đáng kể.

Con đường C: Trả lãi thông qua lớp tài sản dự trữ

Đây là con đường mà các gã khổng lồ quản lý tài sản Phố Wall đang đặt cược. Cơ chế cụ thể: Bản thân các nhà phát hành tiền tệ ổn định không trả lãi. dưới dạng lợi nhuận của công ty—hoặc một phần được chuyển cho người dùng thông qua việc thiết kế các phần thưởng hành vi tích cực.

Lợi ích tuân thủ chính của con đường này: Lớp thu nhập của nó không nằm trong lớp stablecoin hay lớp DASP, mà ở lớp quỹ cơ bản - không liên quan gì đến khung pháp lý của stablecoin

Ba con đường này không loại trừ lẫn nhau mà sẽ phát triển đồng thời

Con đường A có thể có được sức sống mới trong tay người chơi. với các thương hiệu bán lẻ và kênh phân phối như Coinbase;

Path B có thể đạt được những lợi ích bất ngờ từ các giao thức như Aave và Pendle (nhưng với nguy cơ thắt chặt quy định trong 12 tháng tới);

Path C ít bị đe dọa trực tiếp nhất bởi Mục 404, nhưng nó yêu cầu Văn phòng Kiểm soát Tiền tệ không vượt qua giới hạn 20%

Path C là lớp thu nhập tuân thủ "lợi ích ổn định nhất", nhưng không phải là "duy nhất".

Đây là lý do tại sao các gã khổng lồ quản lý tài sản ở Phố Wall tập trung lập quỹ thị trường tiền tệ mã hóa vào tháng 4 và tháng 5. Họ đang chuẩn bị cho việc sử dụng để kiếm tiền sắp được hoàn thiện theo Mục 404 RÕ RÀNG. Mô hình cung cấp một trong những cơ sở hạ tầng lợi ích tuân thủ. Có tính đến chi phí triển khai tương ứng và sự không chắc chắn về quy định của Đường dẫn A và B, Đường dẫn C là đường dẫn hấp dẫn nhất sau khi điều chỉnh rủi ro - đây là đánh giá trong ngành của BlackRock.

2.4 Mối quan hệ cộng tác giữa đường dẫn B và đường dẫn C

Đường dẫn B và đường dẫn C Dường như có tiềm năng cho sự cộng tác Một hệ thống doanh thu trên chuỗi hoàn chỉnh có thể sử dụng hai đường dẫn cùng một lúc:

- Tài sản dự trữ. lớp sử dụng BUIDL - một nguồn doanh thu tuân thủ được đảm bảo

- Lớp người dùng sử dụng phương thức phân chia doanh thu Aave hoặc Pendle - để đảm bảo rằng "doanh thu" mà người dùng cảm nhận được đến từ các hoạt động đang hoạt động

Cấu trúc hai lớp này của "BUIDL ở dưới cùng và giao thức DeFi ở bề mặt" về mặt lý thuyết có thể xây dựng một hệ thống Sử dụng để kiếm tiền tuân thủ và thân thiện với người dùng, rõ ràng BlackRock đã không thấy trước cụ thể Mục 404 khi ra mắt BUIDL, nhưng sản phẩm này đã tình cờ xảy ra. là lớp cơ bản tốt nhất cho hệ thống sử dụng để kiếm tiền trong mô hình mới

3. Ma trận sản phẩm ba tầng của BlackRock - cơ sở hạ tầng cho mô hình mới

3.1 Ba sản phẩm, ba nhóm khách hàng

Để hiểu chiến lược của BlackRock, bạn cần đặt ba sản phẩm quỹ mã hóa của họ lên bàn cùng lúc để so sánh:

BUIDL: 2024 3 Ra mắt vào tháng 3, vốn được xây dựng trên Ethereum. Cấu trúc pháp lý là quỹ BVI, quyền giám sát được cung cấp bởi Securitize

Khách hàng mục tiêu: Các giao thức DeFi, các tổ chức gốc tiền điện tử, các kịch bản trên chuỗi yêu cầu sử dụng BUIDL làm tài sản thế chấp. Được chấp nhận làm tài sản thế chấp đủ điều kiện trên các giao thức cho vay như Aave, với khoản đầu tư tối thiểu là 5 triệu USD

BSTBL: Cơ cấu pháp lý nộp hồ sơ ngay hôm nay. quỹ thị trường, với BNY Mellon Investment Servicing đóng vai trò là đại lý chuyển nhượng

Khách hàng mục tiêu: Các nhà quản lý tiền mặt của tổ chức truyền thống – những khách hàng đã sử dụng quỹ BlackRock giờ đây có thể có khả năng giao dịch 24/7 với cổ phiếu trên chuỗi

BRSRV: Nộp đơn vào ngày 8 tháng 5 năm 2026 Cơ cấu pháp lý là một quỹ thị trường tiền tệ mới được tạo ra, Securitize. Các nhà phát hành Stablecoin - được thiết kế để đáp ứng nhu cầu dự trữ tuân thủ theo Đạo luật GENIUS

Đây là một thiết kế ma trận sản phẩm nhiều lớp không có sự chồng chéo nào cả: cùng một tài sản cơ bản (trái phiếu kho bạc ngắn hạn + tiền mặt +. Mua lại qua đêm), được bán cho ba nhóm khách hàng hoàn toàn khác nhau thông qua các gói pháp lý khác nhau, các cấu trúc lưu ký khác nhau và các kênh phân phối khác nhau

Quan trọng hơn, ba sản phẩm này cùng nhau tạo thành một hệ sinh thái tài sản dự trữ được mã hóa hoàn chỉnh, đáp ứng mọi nhu cầu theo cách sử dụng để kiếm tiền. mô hình: BUIDL làm tài sản thế chấp và danh mục đầu tư ở lớp giao thức DeFi; BSTBL là công cụ quản lý tiền mặt trên chuỗi cho các tổ chức truyền thống; BRSRV Là mục tiêu cốt lõi của lớp tài sản dự trữ của các nhà phát hành stablecoin

Tiếp theo, chúng tôi định lượng rủi ro tập trung hiện tại của BlackRock BUIDL.

USDtb vào tháng 12 năm 2024. Khi nó lên mạng vào ngày 16, thông báo hợp tác chính thức giữa ethena và BlackRock nêu rõ: "BUIDL chiếm hơn 90% dự trữ USDtb. Đây là khoản phân bổ lớn nhất so với bất kỳ loại tiền tệ ổn định nào cho BUIDL."

Sau khi JupUSD lên mạng vào ngày 6 tháng 1 năm 2026, cơ cấu dự trữ của nó là 90% USDtb + 10% USDC Bộ đệm thanh khoản.

Kết quả tập trung: Quỹ duy nhất BUIDL hỗ trợ khoảng 90% dự trữ của USDtb, Hỗ trợ gián tiếp khoảng 81% dự trữ của JupUSD (90% của USDtb × 90% của JupUSD).

Số lượng lưu thông cao nhất lịch sử của USDtb là khoảng 1,2 tỷ USD (tháng 6 năm 2025) dữ liệu hàng tháng), JupUSD đã phát triển nhanh chóng kể từ khi ra mắt vào tháng 1. Năm 2026. Điều này có nghĩa là tình trạng quỹ duy nhất của BUIDL quyết định trực tiếp khả năng thanh toán của ít nhất hai loại tiền ổn định quan trọng. Nếu BUIDL gặp áp lực mua lại quy mô lớn, tài sản dự trữ của USDtb và JupUSD ở hạ nguồn sẽ đồng thời thất bại.

Sự thay đổi mô hình CLARITY càng làm tăng thêm rủi ro tập trung này

5. OCC 20%. Trò chơi giới hạn tài sản dự trữ - quyết định con đường nào A, B hoặc C thắng

5.1 Đề xuất và phản đối giới hạn

Vào ngày 2 tháng 3, Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) đã công bố số 376 trên trang Đăng ký Liên bang về các đề xuất như một phần của các quy tắc thực thi Đạo luật Genius. Một trong số đó đã gây ra cuộc thảo luận trong toàn ngành: Là một ngưỡng thay thế khả thi, Văn phòng Kiểm soát Tiền tệ xem xét liệu có nên đặt giới hạn 20% cho tỷ lệ “tài sản được mã hóa” trong tài sản dự trữ của các tổ chức phát hành stablecoin được liên bang cấp phép (PFSI) hay không

Mặc dù đây chỉ là 20% mà Văn phòng Tiền tệ sẽ cung cấp trong quá trình tham vấn. Nó đã được đưa ra để thảo luận như một giải pháp khả thi. Nhưng những người tham gia thị trường đã coi ngưỡng thay thế này là một tín hiệu mạnh mẽ về ý định quản lý.

Nếu giới hạn được triển khai, điều đó có nghĩa là: PPSI chỉ có thể đặt tối đa 20% tài sản dự trữ của mình vào các quỹ được mã hóa (chẳng hạn như BUIDL, JLTXX, BRSRV) và 80% còn lại phải được đặt vào các tài sản không được mã hóa truyền thống.

20% này. Nếu giới hạn trên được vượt qua, nó sẽ ảnh hưởng trực tiếp đến khả năng mở rộng quy mô của lớp tài sản dự trữ được mã hóa.

5.2 Đây là một trò chơi có tổng bằng 0 quyết định kết quả của đường đi.

Ý nghĩa thực sự của giới hạn trên 20% OCC là: Đây là đường dẫn C trong số ba kênh doanh thu của đường dẫn A, B và C trong quá trình chuyển đổi mô hình CLARITY. Biến quan trọng là liệu nó có thể được thu nhỏ lại hay không.

Bên ủng hộ mức trần là JPMorgan Chase, Bank of America, Wells Fargo và Citigroup - họ đã thông báo vào năm 2025 rằng họ sẽ khám phá khả năng cùng phát hành stablecoin. Nếu giới hạn 20% được thông qua, 80% tài sản dự trữ PPSI phải được đặt vào tài sản truyền thống, điều đó có nghĩa là phần lớn quỹ dự trữ sẽ quay trở lại hệ thống tiền gửi ngân hàng và người hưởng lợi lớn nhất là bốn ngân hàng này.

Bên phản đối mức trần là những gã khổng lồ về quản lý tài sản như BlackRock, Vanguard và State Street. Nếu giới hạn được dỡ bỏ hoặc nới lỏng đáng kể, 100% tài sản dự trữ PPSI có thể được đưa vào các quỹ thị trường tiền tệ mã hóa (bao gồm BUIDL, BSTBL, BRSRV) và những người hưởng lợi lớn nhất là các công ty quản lý tài sản này

5.3 Trò chơi thay đổi sau khi thông qua CLARITY

Dự luật CLARITY ngày 14 tháng 5 được Ủy ban Ngân hàng Thượng viện thông qua, mang lại cho OCC 20% Trò chơi giới hạn thêm một biến số quan trọng.

Đạo luật RÕ RÀNG cung cấp địa vị pháp lý rõ ràng cho chứng khoán được mã hóa - điều này gián tiếp làm suy yếu lập luận của OCC rằng "tài sản được mã hóa có rủi ro đặc biệt và yêu cầu các hạn chế bổ sung". Nếu CLARITY cấp trạng thái pháp lý cho các quỹ được mã hóa thì việc OCC sử dụng "bản thân mã thông báo có những rủi ro đặc biệt" làm lý do cho các hạn chế sẽ không thể áp dụng được.

Sau khi CLARITY + GENIUS hình thành một khuôn khổ hoàn chỉnh, OCC sẽ phải điều chỉnh ngưỡng thay thế 20% của mình. Kết quả rất có thể xảy ra là ngưỡng này bị bãi bỏ hoặc được nới lỏng đáng kể. Đây là một chiến thắng một phần cho cách tiếp cận "dựa trên nguyên tắc" ưa thích của BlackRock.

Nhưng ở đây phải đối mặt với một vấn đề: Chiến thắng mở rộng của Path C là hai mặt của một đồng xu. Nếu ngưỡng OCC 20% được nới lỏng. Các quỹ như thế này nhanh chóng hấp thụ hàng chục tỷ, thậm chí hàng trăm tỷ đô la tài sản dự trữ tiền tệ ổn định và giá trị công nghiệp mà BlackRock đặt cược đã được hiện thực hóa. Nhưng đồng thời, rủi ro lỗi điểm đơn BUIDL, rủi ro giẫm đạp phản xạ và rủi ro "tập trung kim tự tháp" đối với nền kinh tế đô la tiền điện tử đều sẽ được phóng đại đồng thời.

Nói cách khác, Chiến thắng của Path C là một chiến thắng dành cho BlackRock theo nghĩa công nghiệp, nhưng theo nghĩa hệ thống, đó là sự ra đời của một loại rủi ro tập trung mới.

Nhận dạng SIFMU, kiểm tra sức chịu đựng CCAR và cơ chế khắc phục thảm họa DTCC để quản lý sự tập trung quy mô lớn này. Hiện tại không có cơ chế tương đương cho lớp tài sản dự trữ được mã hóa trên chuỗi. Do đó, nếu chiến thắng của Con đường C đến, sẽ đi kèm với một khoảng thời gian – liệu khung pháp lý có bắt kịp rủi ro tập trung trong năm 2027-2028 hay không. Bắt đầu can thiệp vào vấn đề tập trung này vào năm 2017, đây là một biến chính sách đáng theo dõi.

Kết luận

Toàn bộ nền kinh tế thu nhập stablecoin đã buộc phải thiết lập lại từ "giữ và trả lãi" sang "sử dụng và trả lãi", và các quỹ thị trường tiền tệ được mã hóa, với tư cách là tài sản dự trữ cơ bản, đã trở thành một trong những cơ sở hạ tầng thu nhập tuân thủ ổn định và có lợi nhất trong mô hình mới.

Bố trí sản phẩm của những gã khổng lồ quản lý tài sản ở Phố Wall - MSNXX của MSIM, BSTBL/BRSRV của BlackRock, JLTXX của JPMorgan - là những vị trí quan trọng trong ngành cho sự thay đổi mô hình này.

Những nhân vật chính thực sự theo hướng này là các nhà cung cấp quỹ thị trường tiền tệ mã hóa ở cuối chuỗi ngành. Visa và Mastercard không trực tiếp đối mặt với người tiêu dùng, nhưng họ đã thiết lập được lợi nhuận gộp cao, tốc độ tăng trưởng cao và mô hình kinh doanh mạnh mẽ bằng cách tính phí khoảng 0,1-0,3% cho mỗi giao dịch. Giá trị thị trường kết hợp vượt quá 1 nghìn tỷ đô la, cao hơn nhiều so với hầu hết các tổ chức phát hành thẻ tín dụng.

Các nhà cung cấp tài sản dự trữ được mã hóa (BlackRock, JP Morgan, Morgan Stanley) đang đóng vai trò tương tự trong nền kinh tế đô la tiền điện tử.

Những gì chúng ta đang chứng kiến là sự thay đổi do quy định trong lớp cơ sở hạ tầng tài chính. Đạo luật CLARITY đóng lại con đường "trả lãi gián tiếp" của kỷ nguyên GENIUS, nhưng nó không đóng chính thu nhập - thu nhập buộc phải chuyển sang lớp tài sản dự trữ. Mastercard đã sẵn sàng.