泡の後、どこへ行くか:2026デジタル資産市場分析レポート

暗号化泡が出てきます。 暗号は本当に死にますか? 今回は、バブルを調べる。 回答が間違っていたとしても、独自の確実性です。

Foreword:Criptoの識別そして不確実性

2026年初頭に、新ラウンドのターンで市場全体が不安でした。 1011以降、全体的な市場の流動性が乾燥し始め、後段で、より多くのチームは閉じるか、または変形することを選択したが、いくつかのヘッドプロジェクトや事業が生き残っている。

そして、Openclawが生まれた後、テクノロジーの新しい波がスワングされたとき、素晴らしい不確実性はパニックと市場の流動性スランクを悪化させました。数え切れないCripto労働者は、暗号のメディアアウトレットにのみ焦点を合わせたAIに選ばれました。そこでは、前面にAIのカバレッジがいくつかありました。そして、OGが10年以上にわたってスンするところ、「暗号化は死んだ」。

暗号化の泡は出ます。 暗号化は本当に死にますか

質問をAIに投げ、無数の回答をすることができます。 DeepSeekは、暗号化された市場の配当が消えていることをあなたに伝えます, 今、専門家のコンプライアンスの選手のドメインであります, そして、通常の人々はチャンスを持っていない; あなたは Grokを尋ねる場合, 彼はそれが暗号のターンオーバーであることをあなたに伝えます, これは、人々のグループを取り出します, しかし、それはまた、より良い方向に暗号移動を与えます; あなたは再びGeminiを尋ねるならば、, それはAIの開発は、暗号化同期開発につながります。

ノイズが大きすぎるので、その質問に対する答えを自分の方法で見つけたいと思いました。 太陽の下で新しい何もないし、我々はまれな強烈な記憶を持っています、そしてそれは、誰もが言ったように、インターネットバブルが2001年に崩壊したときに市場が言ったものです。

そこで今回は、泡を調べるのが好きです。

回答が間違っていたとしても、独自の確実性です。

歴史サイクル探査:鉄道からインターネットまで、技術バブルが歴史を循環させる方法

鉄道の栄光とラジオ:産業革命の泡

1825年9月27日、世界初となる英国製の鉄道:ストックトン・ダーリントン。 3年前、フェダルの貴族や宗教の反対にもかかわらず、資本主義者はこの鋼の巨人の賭けの将来の価値を見、最終的に建てられました。 彼らは、技術が彼らに利益をもたらすだろうと信じました, しかし、彼らは全体の時代のための合併症を認識していませんでした。

最初の鉄道は単なる運河輸送システムのフィーダーですが、その安らぎとバリューフォニーのおかげで、業界全体が雨の後にしたように成長し始め、投資家は参加することを選択した。 1824-1825年に南米の鉱業の泡の終端に、これらのベンチャー投資家は鉄道企業に移り始めました。 1836-1837年、全体として株式市場が増加するにつれて、鉄道会社の株式価格が倍増しました。 ブリティッシュ・コングレスは、年中44社を承認し、業界における前回の資金の合計を容易に上回る機会を見ました。

泡の上昇、消滅およびresurgence

未来の世代における無数のバブルと同様に、市場に新しい技術が徐々に認識されると、短期間で急速に発展し、そして、インフラが徐々に改善されると、新しいバブルが強化され、最終的に正しいパスに戻ります。

会社の設立後、鉄道価格指数は期間の間に落ち始め、よく構造化された鉄道ネットワークはまだ構築されていないし、鉄道輸送は従来の水輸送の容易さを持っているように見えませんでした。 1940年代初頭に、しかしながら、評価はリバウンドし、ピークに達し始めた。 1843年以前は、鉄道の首都の平均年間投資は1億ポンド(約3.5億米ドルの今日)であった。1844年に、その数字は20億ポンド(20倍)であった。1845年には、1845年には500万ポンド(60倍)に近く、1846年には132万ポンド(今日は1億ドル相当)であった。同年、新鉄道の総数は4538マイルの記録レベルに達した。 すべてが幸せに見えます。

値のフラグメンテーションとリターン

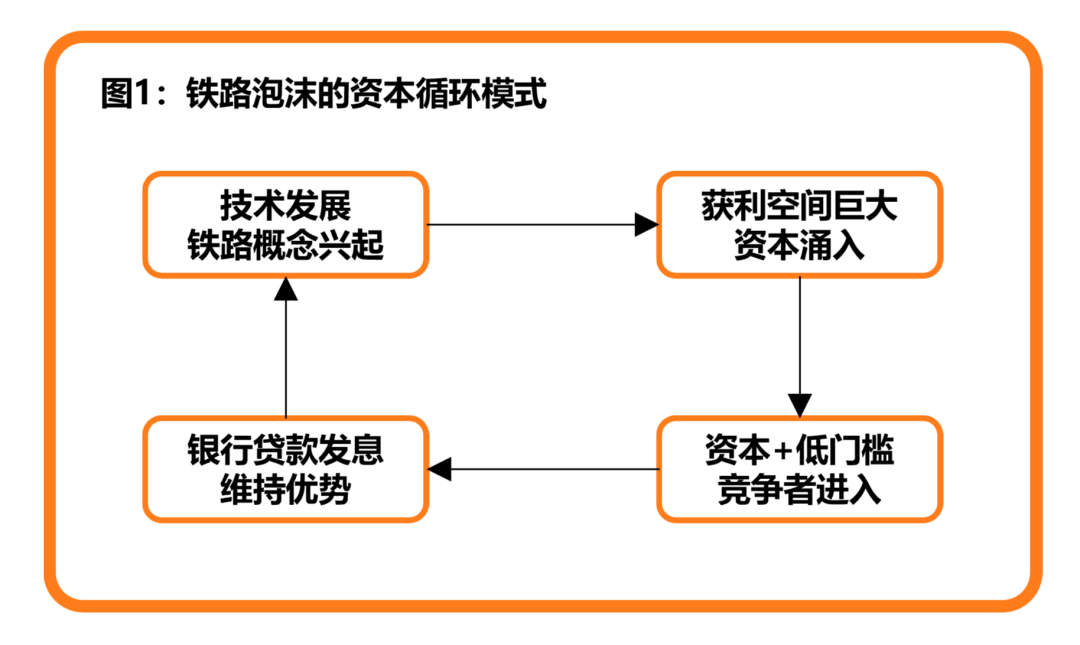

初期の鉄道は確かに成功したビジネスプロジェクトだったことは否定できませんが、投資家の楽観のおかげで、株式価格はすぐに合理的な評価の下で鉄道株式を達成することができるレベルを上回りました。 最初の鉄道は、前方的な利点を持っていました, しかし、アクセスのしきい値なし, その利点はもはや存在しません. 十分な市場資本, 下技術/市場のしきい値と相まって, その後の競合他社のための優れた機会であります, これは、元の企業のための利益の縮小マージンになります, 最終的には、業界全体のリターン率が低下し続ける環境を作成します, 一般的に「内部のボリューム」として知られています。

今回、市場投資家にとっては、繁栄の最後に来る最初の兆候は、新しく発行された株式の大きなプレミアムの消失です。これは、企業がより高い品質であると見なすだけで維持することができます。 高品質の土地資源の拡大と占領は間違いなく、同社の「評価と競争上の優位性を維持するための最良の選択肢であり、銀行融資を活用することで加速することができます。, 鉄道企業は、この時点で生きています. 依然として、新興産業の結果として、ほとんどの鉄道会社は鉄道工事の難しさを過小評価し、その収入声明の元の評価よりもはるかに高い鉄道建設の実際のコストを作る傾向があります。 長期的には、これらの会社株式は完全な金融ゲームになりました:鉄道は、もはや企業との利益からの配当はありませんが、資本金と銀行融資から。

このような悪意のあるホイールの下に、銀行の金利は絶えず上昇し、一定のしきい値の後、鉄道会社はこの資本サイクルを維持できなくなり、突然技術によって生成された資本の光が消えます。 1泊で、無数の投資家が倒産し、鉄道事業者の人気賞賛が非難されました。

この状況に直面して、英国政府は、承認された新しい鉄道の約20パーセントで、鉄道産業が統合し、放棄することを可能にする議会の法を通過することを余儀なくされました。 合併と買収の波は、生存する企業の収益性の回復から始まります。 その後、イギリス鉄道の栄光はもはや異国主義の種ではなかったが、土地に輝く温かみのある朝の太陽のように。 マッド・キャピタル・バブルを補給する難しさにもかかわらず、産業革命は養われています。

結局、同じ話は、アメリカ人の大陸で、再び起こった。

マルコニとラジオ

時代の発展の軌跡として、鉄道の物語は終端に近づいてきており、輸送手段の継続的な発展に伴い、世界と世界の間の距離は徐々に縮小し、人々がさらに遠くに達することができるか、有線電話と電報を介して、不可能な情報を配信する。

もちろん、情報伝達の速度はそれ以上であるべきです。

1865年にスコットランドの物理学者マクスウェルによる電磁波理論の系統的な導入に続いて、様々な電気波で実験を始めました。 最後に、1895年に、幸運な女神がイタリアの発明家、ググリエルモ・マルコニを訪問しました。 彼は、受信機10ヤードをセルフスタディ信号送信機を介して揺れに成功したとき、距離がさらに遠くにあると考えました。

マルコニは、1896年に特許を取得し、政府機関に技術を販売し、ワイヤレステレグラフとシグナルカンパニーを設立し、機器を開発・販売することができました。 特許の再会の費用として、マルコニは、現金と£60百万(今日の$ 6百万相当)で£15,000(今日の$ 15,000)を受け取った。 今年は、マルコニは22歳でした。

戦争から市場へ

そもそも、マルコニは、人生の歩みからすぐに気付いた。 同社の初日、マルコニは、当時の英国海軍のグローバル通信ニーズを捉え、1899年に英国海軍およびイタリア海軍に無線機器販売およびコンサルティングサービスを提供しています。 最初の注文額は、ポンド60百万(今日の$ 2.5百万相当)に相当し、その後の年間所得は、ポンド30百万を超える(今日の$ 1.25百万相当)。

国家レベルでの協力の支持にもかかわらず、市場は技術の慣習的な商業価値についての受容器ままです。 数年後の試行錯誤の後、マルコニはビジネスモデルを調整し、直接販売からリースまで販売戦略を調整しました。 従来の道と比較して、このアプローチの最大の特徴は、生態学的構造です。 そのような協力を通じて、彼はすべての顧客が他のマルコニクライアントとのみ通信することができる唯一の制限で、レンタルの一部を支払いた後にのみ、製品や企業をラジオ製品を使用することを可能にします。

同じ種類の複数のラジオ局や競合他社を生産し始めているこの戦略です。

ラジオコンセプトユニット誕生

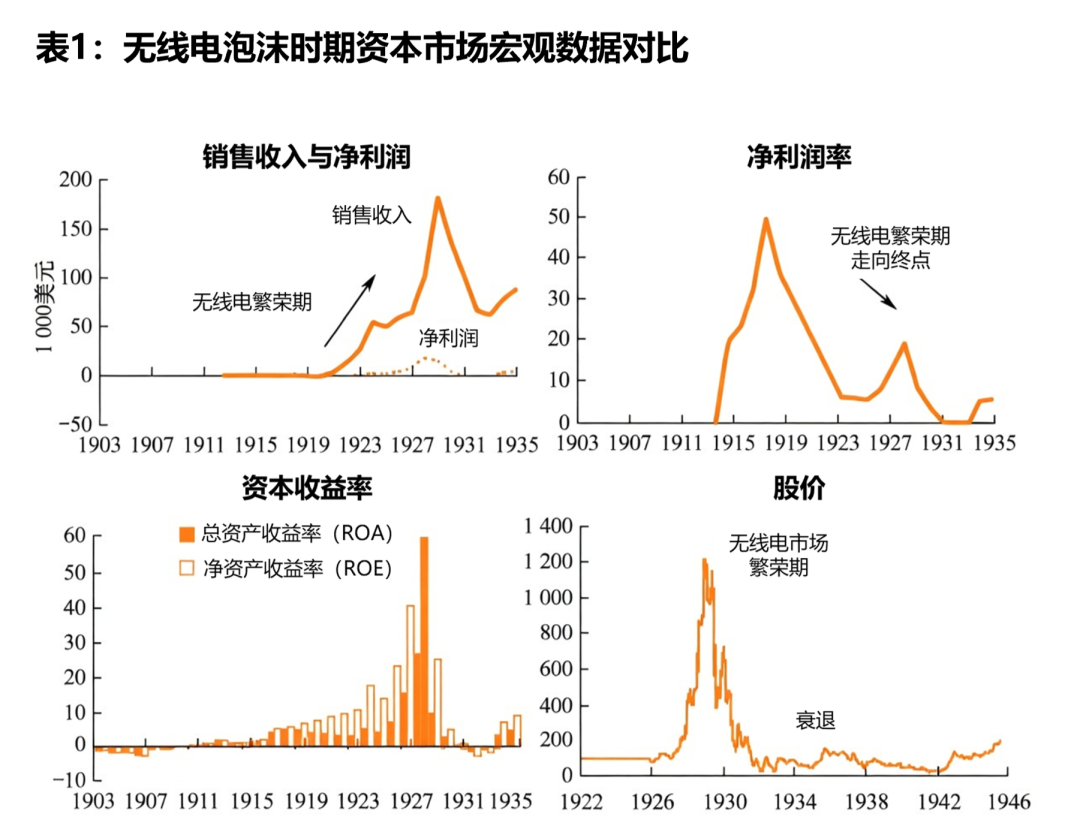

マルコニと他社の技術に加え、ラジオ業界全体が繁栄し始め、無数の資本流入。 マルコニの初期の時代には、同社の財務諸表は、損失の状況にあったことを示したが、これは投資家の「熱意:技術やビジネスモデルが開発の初期段階にあり、損失は認識できませんでした。 その後、マルコニはRCAに名称を変更し、米国に建設された技術上の利点と事業網が、今回付加価値を付加し始めた。 AT& T、GE、RCA、Westhouse Electricが保有する特許を結集し、RCAの売上収益と利益の爆発につながりました。

RCAに関連する鶏の犬、および上流の会社がこの技術の配当から恩恵を受けており、市場全体の高さで、一部の人々は簡単に市場に資金を供給し、単に「ラジオ」会社を登録することにより、独自の株式を販売することができます。 そして、次の話は、前期の鉄道の配当と同じです。剰余金の総額と会社流入が崩壊し、銀行の融資は配当として分配し始め、市場の崩壊と配当の崩壊を計算しました。 鉄道とは対照的に、ラジオ技術の商用価値は、技術ブームがほぼ2十年続くというランドマークであり、ラジオ、ラジオ、テレビ、ラジオ、ラジオ、メディアなど、ラジオインフラが完成したら、長期的に市場を維持するのに十分な空間を想像しています。

結局のところ、大抑圧が始まり、資本ゲームは持続不可能になり、企業や製品から実質的な売上高や純利益を上げるためのより困難で実用的な方法を見つけなければなりませんでした。

インターネット波のトップ:技術と社会実験の新しいラウンド

IBMは、アップルによって促進された個人的なコンピュータを開発しようとしました, 質量市場でコンピュータの普及は、新しいレベルに達しました, 調査研究所にのみ存在していた技術のいくつかは、出現し始めました - インターネット。

アイボリータワーからビジネスまで。 フィールド

インターネットの起源と出産は、古いトピックになり、ここで繰り返されることはありません。 インターネットが商業化する方法は、出生よりも明確に学習する価値があります。

米国国立科学財団(NSF)は、国立研究開発研究所(NREN)を統治し、自益事業に移行することを決定しました。 プロセスでは、Apple PCはハードウェアベースを提供し、World Wide Webはフレームワークを提供し、Mosaicはエントリポイントを提供します。 巨大産業のNRENの商業転換によって、その広大な生命を始めました。

商用化の初期段階では、この機会は全く見られず、関連企業が保守的な慣行を選択しました。 一方、その知識は、インターネットに潜在する潜在的な機会を認識しませんでした。一方、当時のビジネス環境では、産業巨人は、自分の循環を実行し、自分のエコロジーを構築することによって、自分自身のために収益を生成する可能性が高く、彼らは自然に極端な開放性のこの新しい環境から除外されるためにバインドされました。 それにもかかわらず、これは業界の発展に悪くはありません:巨人の抵抗は、新しい参入者のための十分な市場スペースと機会を提供します。

ネットビュー:カニを食べる最初の人

カニエティング事業の第一グループとして、ウェブスケープのピークは確かに市場全体へのブーストです。 1994年(平成6年)の終わりに、モーシックの名称と変わり、ネットスケープ・コミュニケーションズ株式会社に改組したため、マルセック・コミュニケーションズは法的紛争にあった。

同社はまだ、この時点で、書籍に$ 12百万を持っているが、, 現金支出の月1億ドルは、売上高は、ビジネスモデルの変革を考慮に入れるために、ネットを強制しました, 運用面で, 急速にその製品のパフォーマンスの圧倒的な利点と、多くの市場を占有することにより、以前のサービスモデルを変更しました, による 30 日無料トライアル + 49 その後のサービス料. マーケットレートで市場をよく見かけるという考え方はありましたが、あまりよく使われませんでした。 IPOは、1995年8月、NETSCAPE PUBLIC FUNDが1億4千万ドルを調達し、ネットをピークに引き上げました。

しかし、このマーケティング戦略の成功は、WEBシーンを作ったので、IPOの喜びは、独自のモアットを構築する方法を考慮に入れていないことを一目瞭然としています。 それらは、事業買収を通じて、アッパーとローヤットを統合することができませんでした。また、彼らはそれらを深化することにより、より有用な製品を作ることができ、そして業界との商業協力も、最も愚かさを維持するためにではなく、選択されていないされています。

終わりも明らかでした:市場がネットスケープの先駆者によって既にテストされた巨大なケーキを発見したとき、最終的に米国でオンラインで入手した競合他社の不変がありました。

鯨の滝、すべてが命に来る

ウェブスケープの物語は、現実的なものですが、それは一般的に、市場開発への関心の問題であり、無数の利益メーカーやイノベーターが冒険に参加しています。 ほぼ同じ成功の年, ジェリー・ヤンとデビッド・フィロは、ブラウザのニーズを勉強し、最終的には、Yahooという名前の非常に効率的な情報インデックスシステムを完了しました, 一方、Stanford UniversityのSergei BrinとLarry Pageは、彼らがインターネット上でより迅速に望んでいた情報を見つける方法に関する情報検索エンジンを探索しようとしました. これらのアイデアが海を渡ると、Ma Yunは中国イエローページの開発に触発され、準備が始まりました。

コンセプトバブルの極端

インターネット技術は、使用済みレール技術と無線技術よりもアクセスの低いしきい値を持っていることが明らかであり、労働者が鉄道のリンクを構築したり、政府を通じて関連するアクセス資格を得るために雇う必要はありません。 インターネットの知識があれば何でもできます。 大規模な富裕福な効果は、低アクセスのしきい値で一致し、資本市場党は始まりました。

バブルの冒頭では、資本市場は慎重だったが、ヤフーとGOOGLEが「カルページ」から生まれ、既存のビジネスモデルで十分に稼ぐことができたと、元の市場評価ロジックが失敗し始めているように見え、さまざまなインターネット技術の株式の価格が急速に上昇し、投資家は、背後にある以前の疑惑を残したので、長くいました。 最終的には、基本的な投資家にとっては、TNTのセクターの評価は、ケアや選択性を問わないと言い伝えられており、ほとんどの人は問題なく考慮しています。

プロフェッショナルな分析基準は、企業が大胆な評価に向かって進むように変形し始めています。 通常、より高い株式価格、より多くの利益シートベースのアナリストは、より高い評価に到着する傾向があり、評価の妥当性を確保するために、評価ベースは、前回の利益アンカーが現在の価格をサポートしなくなり、その後、収入から概念に分解し、今後数年で会社の市場見通しを分析するために使用しています。 ロジック全体が合理的ですが、デッドリートの1つは、過去のケースに言及することなく、ビジネスモデルの分析の有効性を保証する方法であり、唯一の方法は、創設チームの分析を聴くことです。つまり、「ストーリー」です。

最終的には、技術的な実用性のために支払う代わりに、人々はより多くの説得力があり、より多くの有望であり、より多くのお金を調達する可能性が高い物語のために支払うことを選ぶ。 実際のFOMOが始まり、人々は慎重にビジネスをし始めましたが、市場がより重要になったにつれて、自分のビジネスでさえインターネットで行うことはなく、彼らはウェブサイトを登録した場合、彼らはTNT業界に分類され、市場配当を楽しむことができました。 オンラインショッピング、オンラインマーケティング、さらにはオンラインペットケアなど、この物語フェアで非常に高度なプロジェクトがいくつかあることは否定できません。 しかし、インフラがまだ完成していないと問題は物語だけ。

結局のところ、同じエンディングは再び行われています。株式市場の数が非常に合っているし、後ろに残っていた、そして銀行の利息率が一定のしきい値に達し、市場が崩壊するまで、この偽のブームを維持するためにます。

データ主導のフォームインジケータ:インターネットの評価が失敗のためにどのように向いているか

歴史の物語はシンプルでありながら、より価値のある情報が見つかられば、私たちはこれらの物語から定量的かつ比較可能なマクロ金融指標に移動し、そこからパターンを見つける必要があります。このセクションでは、1929年のグレート・デプレッションの前後に、歴史データから支えられたコア・サンプルとしてインターネット・バブル(1995-2002)を使用して、フォーム・ライフ・サイクルにおけるマクロデータの進化経路を体系的に提示します。評価指標、金融環境、資本の流れ、実際の経済。 これらの規則的なトレンドは、Cripto市場のサイクル分析のための固体「非variant」のベンチマークを提供します。

P/Eの比率の極度な拡張

泡の最も目に見える徴候は評価の表示器で反映されます。 テクノロジーバブルの各ラウンドでは、市場が新しい技術について最適化し、妥当な基礎から削除されるまで、評価乗数を上げることが期待されます。このプロセスは、投資家が次第に、評価システム全体が集団的に失敗するまで、ますます普及評価レベルを受け入れる段階的な「ロックドリフト」です。

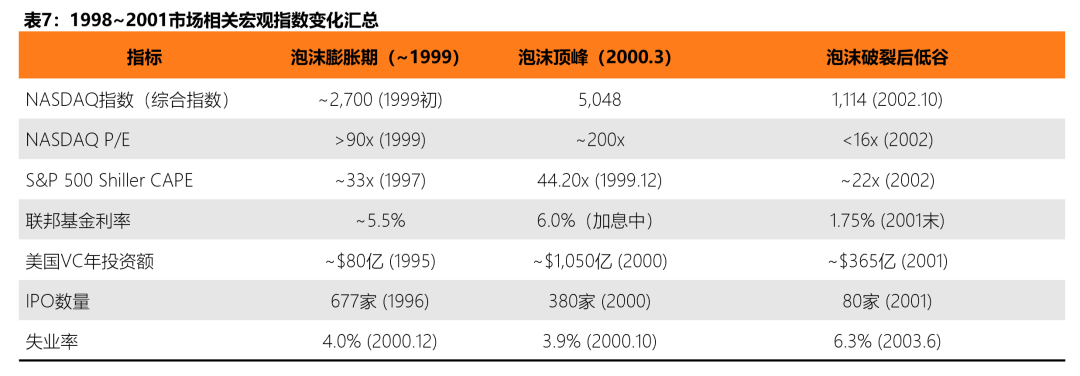

インターネットバブルでは、NASDAQコンポジット指数の市場は、2000年3月にピークで約200倍にジャンプし、日本のアセットバブルのピークを上回りました。これは、225倍の60-80倍に成長しました。 この図は、投資家が現在の利益のドルごとに200ドルを支払うことを喜んでいることを意味します。言い換えれば、会社の利益がまったく増加していない場合でも、投資家は200年かかります。 NASDAQにリストされている技術会社の半分以上は、バブルのピーク時に損失の状態にあり、有意なP/E値を計算できません。

同時に、S& P500は1999年から2000年の約29〜33回の範囲で、2002年頃に読書回数が45回以上現れました。約15〜20回の長期歴史平均。 NASDAQのインデックスは、2001年3月に175倍の高値でしたが、フォームが壊れ始めたとしても、市場評価へのリターンは完結しました。

シェーラー CAPE 比率: 世紀の早期警告の評価

経済、ロバート・シュラー、ノーベル・ラウレイトが開発したゲイン(CAPE、別名Sheller P/EまたはP/E 10)の循環調整率(CAPE)は、過去10年間のインフレーション調整平均利益を使用して短期的な変動を滑らかにし、最も信頼性の高い指標の1つとして広く評価され、長期的評価のSレベルを測定します。 1881年から140年以上の歴史あるデータのうち、S&P 500の中央 CAPEは16.04回で、平均値が17.17回である。

3つのランドマークバブルのそれぞれに、CAPEは大幅に30回「危険しきい値」を上回りました。 1929年のグレート・デプレッションの前の32.56回、89パーセントの市場崩壊後、指標は1954年まで完全に回復していません。 44.20回、2000年にインターネットバブルの記録が続いてS&およびP500は2000-2002年に49セントで低下し、NASDAQは1セントあたり78パーセントで、投資家はわずか1.41〜2010年の間にのみを返還しました。 履歴データは、CAPEが30回以上ある場合、次の10年間の平均年間収益率は1セントあたり0-3であり、長期平均は1セントあたり約7です。

特に、CAPEは「時間選択」ツールではないことに注意する価値があります。クラッシュが起こると高いCATPEは予測できませんが、次の10年間低リターンゾーンを予測することは非常に効果的です。 ミネアポリスの連邦準備銀行は、その研究で指摘したように、株式市場の投資家の利益の破壊は、実質経済に比較的適度な影響にもかかわらず、2000年に技術バブルの崩壊に続いている。

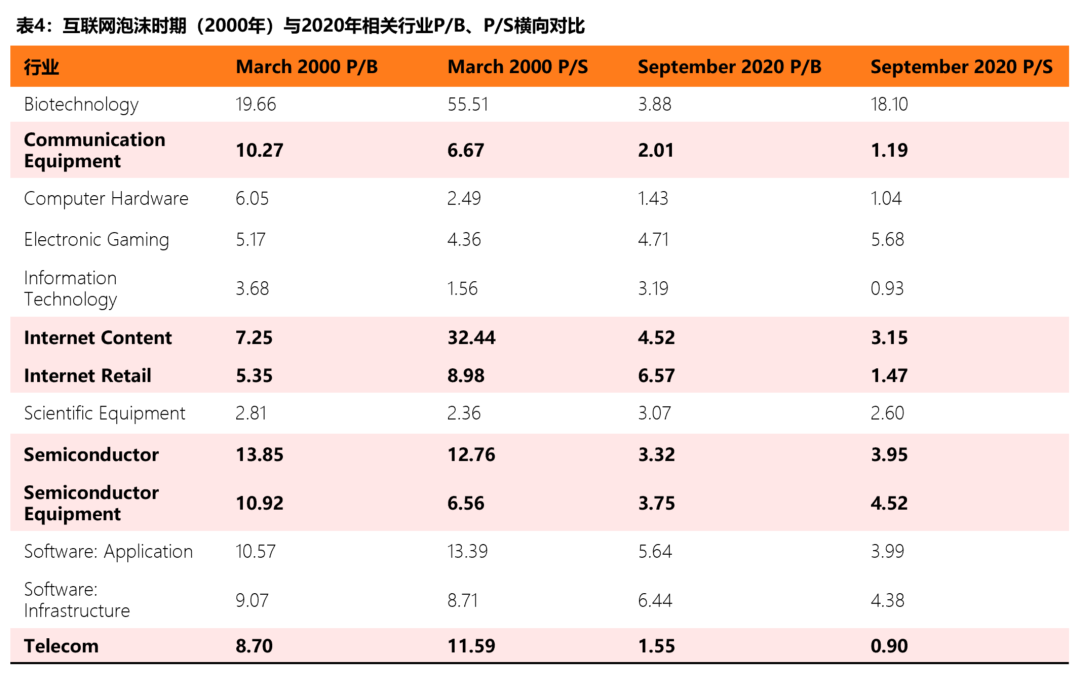

マーケティングレートの極端な分割(P/S)

P/Eの比率は、バブルのピークで上場企業の数が多いため、その参照値が効果的に失われています(NASDAQの上場技術会社の半分以上は2000年3月)。 従って、マーケティング(P/S)は泡の重症のより信頼できる表示器です。

CFAインスティテュート・スタディは、インターネットコンテンツのメディアンP/Sが32.44回であることが発表されましたが、2020年9月にはメディアンP/Sはわずか3.15回でした。 半導体板(P/B)の媒体純市場率は、2020年は13.85回から3.32回まで減少しました。

毛細血管政策の両面剣:軟泡、強気泡

各大規模アセットバブルの背後にある、ゆるやかな金銭政策の出現です。 利息率のレベルは、資本の「優先コスト」を決定し、リスクフリーのリターン率が非常に低い場合、資金は自然に高リスク、高リターン資産に流れ、推測のための最も肥沃な地面を提供します。 中央銀行が政権に向かって移動し、より高い金利が財務コストを上げると、泡の脆弱性が明らかにされます。

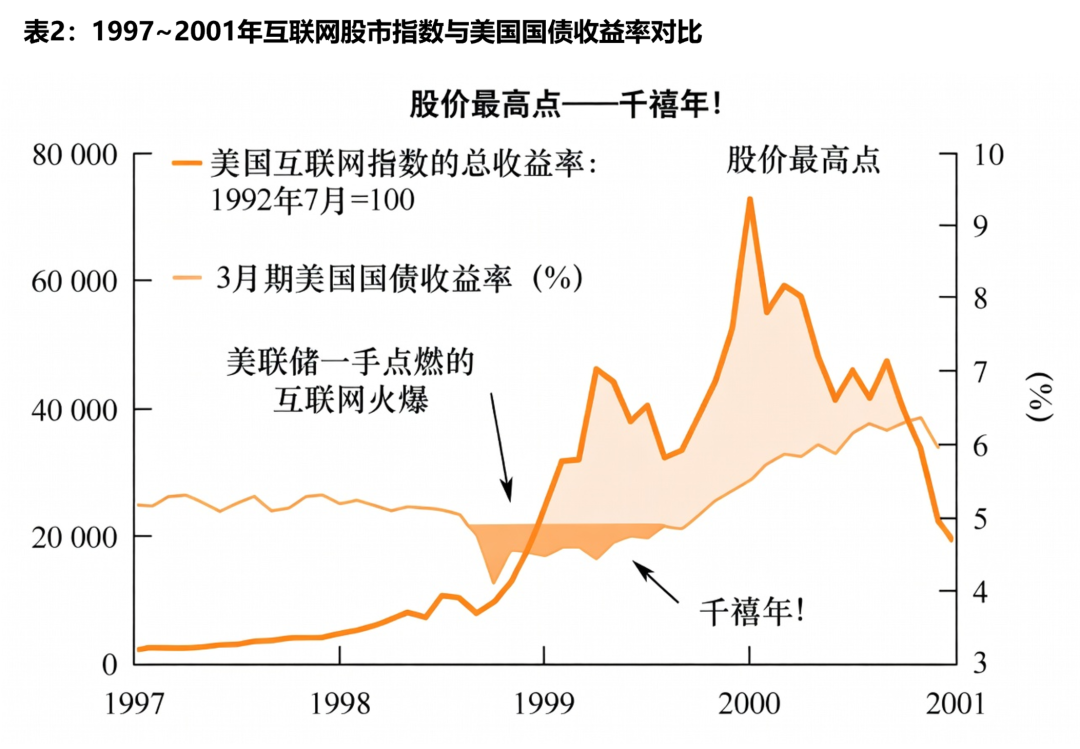

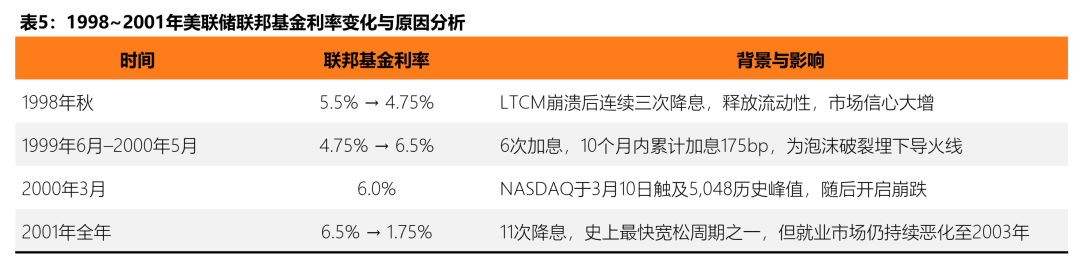

より簡単な周期:泡触媒。1990年代半ばにインターネットバブルの金融政策の文脈が始まりました。 アラン・グリーンスパンのリーダーシップの下、1995年と1998年の間に、連邦保護区は比較的リラックスした金利環境を維持し、連邦政府は利益率を1セントあたり約5.25-5.5で保持しています。 1998年秋には、長期資本管理会社(LTCM)は、ヘッジファンドの崩壊に関する体系的なリスクの懸念を提起し、Fedは3回の連続で1セントから4.75パーセントの金利を低下させました。 ゴールドマン・サックスは、LTCMインシデント「リリースされた重要な流動性」の後、利益率の低下が、1990年にNYSE取引の11セントから8セントのNASDAQのジャンプに直接貢献したことを明らかにしました。 1998年のこの「インシュアランス・ドロップ」のラウンドは、投資家の信頼を大きく高めました。このGlobe.comは、その年の11月に、IPOが1セントあたり600を超える株式を売却し、ウォールストリートの歴史記録を作成します。

Austerity 周期: 泡の端。1999年6月以降、Fedは資産の過熱リスクを認識し、継続的利益率の高いハイキングのサイクルを開始しました。 10ヶ月以内に, 連邦準備は、約6倍の金利を増加しました 4.75 1セントから6.5 5月まで 2000 - 非常に高いレベルから 1月 1991 そして、6セントの割引率 ( 1 つは、 1991年 8月以降最高レベル). 高リスク技術ユニットよりも優れている債券などの固定収入製品が大幅に増加し、投機資産から資金を引き出すようになりました。

利息率の変化がイソロレーションの泡を刺さないことを強調し、触媒因子の範囲の重要な変数のようなことが重要です。 2000年3月13日、バロンが「Burning Up」のカバー記事の警告インターネット会社を発行し、同月、マイクロストラテジーは、実質的な会計の結果として、(62パーセントの株式価格)再充電を余儀なくされたことを発表しました。 有利率は+外部の衝撃+自信が崩壊し、バブルブレイクアップのための完全なトリガーチェーンを構成する。

連邦準備は泡が破烈した後も速くなりました。 2001年を通し、連邦の金利を11回に削減し、連邦基金の金利を1セントあたり6.5から1セントあたり1.75に削減し、その歴史の中で最速の自由サイクルの1つです。 しかし、金利の大幅な低下は、雇用市場の継続的な悪化を停止しませんでした - 失業率は、バブルバーストよりも3年6月に3セントのピークに達しました。 今回は、実質の経済のための金融政策の遅れは、バブルの結果を理解するための鍵です。

資本の洪水と蓄積を活用:VCの潮流からスプロールバーへ

泡と金銭政策の「温度計」が「暖炉」の場合、ベンチャーキャピタル(VC)、IPO市場および債券ローン(マージン債務)は、フォームに蓄積された「燃料」です。フォームブームフェーズのコア機能の1つは、専門ベンチャーキャピタルエージェンシーから投資銀行によるIPOの引受まで、資本が投機資産に流れている、ますます迅速で低さのしきい値です。これは、投機の完全なチェーンを作成することです。

ベンチャー投資:ピックからピックまで。インターネットバブルでのリスク投資の規模は爆発的な成長を経験しました。 NVCAによると、米国における年間VC投資は、1995年に約8億ドルから2000年に約10億ドルのピークに達し、5年間で13倍の増となりました。 1999年、米国におけるVC投資の3分の39パーセントがインターネット会社に行ってきました。 この資本ブームの即時結果は、プロジェクトの質の急激な低下であり、明確な利益経路を欠如する多数のスタートアップは、「.com」サフィックスを持つドメイン名のみで実質的な資金調達を得ることができます。

泡が破裂した後、VC資金は潮汐のように回復しました。 VC の投資は、2001 年までに約 36.5 億ドルに急激に下落しました - 歴史の 3 番目の最高レベルにもかかわらず、2000 年のピークと比較して、彼らは 67 パーセント以上で縮小しています。 CFAインスティテュートは、1999年のリターン(IRR)のVCファンドの平均内部率が最終的に記録されたことをさらに指摘しました -4.29パーセント、2000年に1セントあたり-2.51に下げられました - 言い換えれば、損失の気泡端の高さに入ってくる機関資金。

IPO市場: 饗宴から凍結まで。IPO の数は、市場での推測の最も敏感な風インジケータの一つです。 米国のIPOは、1996年に677でピークに達し、1997年に474の簡単な調整を受け、1998年に283、1999年に476にリバウンドしました。 バブルの終端に、2000年に380社が上場しました。 2001年に、泡が破裂した後、図は前年の四半期未満の80世帯に急激に低下しました。 1999 年の間に, 以上 280 VC 支援企業が IPO を完了しました。, それらのリストの最初の日に 100 パーセント以上増加した多くの. VA Linux は、1999 年 12 月 9 日に IPO の最初の日に 698% のサージを経験し、米国市場で最も極端な IPO の 1 つです。

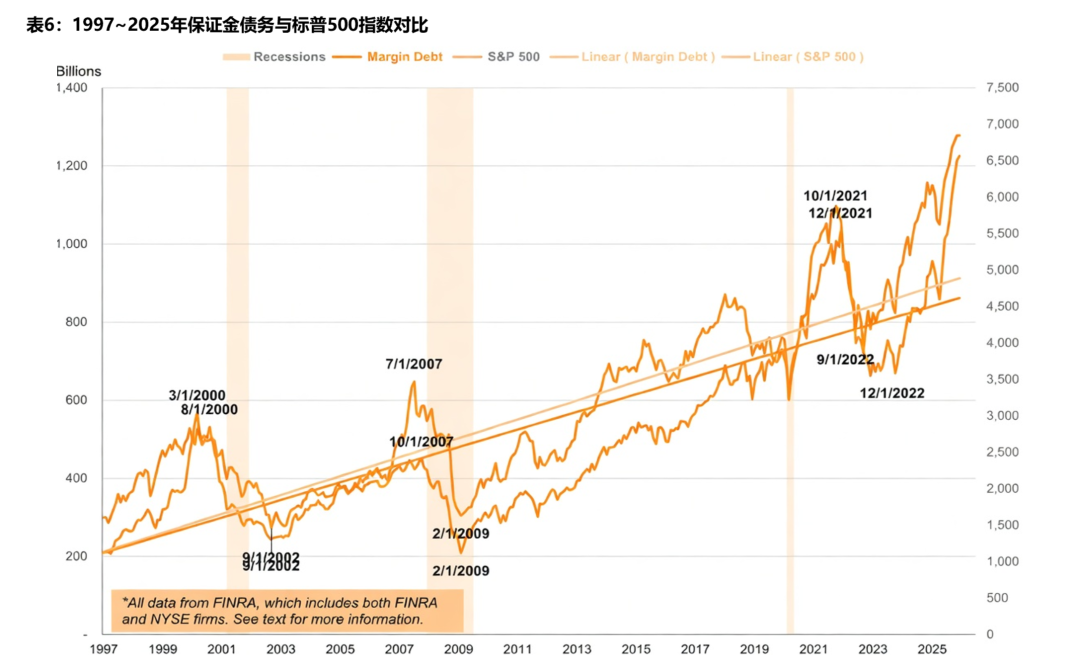

債務債務(マージン債務):最大レバレッジ。マーケット・ツー・マーケット保証ローン(マージン債務)は、市場のコア指標でレベルと推測を有効化しています。 1990年代の終わりに, 株式市場にdiaspora投資家の大規模なインフルエンザをフォロー, マージン債務は劇的な上昇を経験しました, と 3月 2000 - NASDAQ指数とVC投資と同期 - 約のピークに達しました $300 億 (2000 ドルで, 契約は、現在の値で $500 億). マージン債務 ' わずかなGDPの株式は、インターネットバブルの時点で2.6パーセントに達しました, 再び、近いをもたらしたレベル (2.5 1セントあたり) 2007のサブプライム危機の前に、と大幅に上回りました (3.97 1セントあたり) 2021。

2000年に市場が崩壊し、個々の投資家が時間内に撤退するだけでなく、アクセスを加速しました。 データによると、株式市場でのdiaspora投資家の純投資は、約250億から2000年にかけて200億ドルで、1998年に150億ドル、1999年には176億ドルとなりました。 2002年の終わりまでに、約100万人の個人投資家が市場価値の約5兆ドルの損失を蓄積しました。 ヴァンガード ' s の研究によると、, 70 パーセントの 401 (k) 退職口座は、少なくとも失いました 20 パーセントの割合で 2002. このデータは、泡住居の行動の典型的なパターンを明らかにします - 機関や内部の俳優はすでに多くの数にいますが、分散世帯は最後の受信機になる傾向があります。

実質の経済の遅れ:GDPの収縮、仕事の崩壊および無事回復

実質の経済の激しい資産バブルの影響は、多くの場合、インスタンス化されていないが、金融市場からビジネス投資や労働市場への伝送のチェーンに沿って広がる。 インターネットバブルの後に米国では、GDPレベルで適度に、雇用とビジネス投資レベルに深刻で永続的な傷跡を残していますが、エコノミストが「無事回復」と呼ぶ一般的な例。

GDP:浅い凹凸と深い外傷の性質の症状。米国国家経済研究所(NBER)は、2001年3月~11月を約8ヶ月持続する経済指標として定義しました。 GDPレベルでは、この引退は確かに比較的中程度であった - 実質GDPは、累積的に約0.3で契約し、2001年第3四半期に約1.3パーセントの年間減少しました。 しかし、GDPは、深層構造トラウマをマスクします:固定投資(株式を除く)は、2002年第3四半期に2001からボトムまで継続して減少しました。 1996年と2000年の間に、米国の実質の商業固定投資は、平均年間約10パーセントの割合で増加し、この投資ブームは、バブルバースト後の急激な逆転を経験した - 歴史上のビジネス投資の低下。

雇用市場:歴史的低差から連続劣化まで。雇用データはGDPよりもはるかに悪い話に伝えます。 米国における失業率は、2000年9月~10月(30年)の4.0%から2003年6月(30年)のピークに上昇し、NBERが2001年11月に引退したと判断したため、年と半年です。 技術の気泡のレガシーを理解するのは、この異常なパターンです。 米国の労働省は、2001年に約17.35万の雇用が減少し、2002年に約5億5千万件を削減したと推定した。 2002年の終わりまでに、米国の失業は2000年の終わりからおよそ8.4,000,000に約5.6,000,000増加しました、そのうちの増加は2.8百万、長期失業(半年以上)が1.7百万に達しました。

科学・技術分野における雇用は、まず第一主義である。 シリコンバレー単独で、2001年~2004年にかけて約20万件のジョブが失われたと推定される。 製造出力は、1990-91の引退時に1セント当たりの割合で累積的に減少しました。 この構造的雇用の損失は、前回帰後に約3ヶ月経ち、通常は10〜15ヶ月で前のピークを上回ったが、2001年の引退後の雇用の完全回復は2004を超えて続け、第二次世界大戦以来、最も長い回復サイクルの1になりました。

概要:泡のマクロデータの4段階の進化モデル

上記4次元のデータ解析を組み合わせて、オンセットからマクロインジケーターの故障までの4段階の進化モデルのセットをまとめて、鉄道バブル、1929年のグレート・デプレッション、2000年のインターネットバブルで繰り返し検証された技術バブルの分解をまとめました

・フェーズI:評価(早期)から変容する偏差。新技術が誕生し、初期採用者や専門資本がリードを浴びています。 過去の平均値(例:CAPE、20倍)を上回るようになりましたが、解釈可能な範囲ではありません。 金利条件は緩和され、VCサイズは着実に成長し、市場センチメントは楽観的で合理的です。

・フェーズII:加速評価エスカレーション(資金期間)。より簡単な金銭ポリシーは、技術的な物語と組み合わせて肯定的なフィードバックサイクルにつながります。 特定のプレート(例:NASDAQ P/E及びgt;100x)のP/EおよびP/Sの極端で「危険しきい値」が30回を超えた。 VC投資額指数が増加(年間100パーセント以上)、IPO数、初日増加が記録されます。 大規模な入口、証拠金同期サージ。 市場参加者は、極端な評価を合理化するために、新しいフレームワークを引用し始めました。

・フェーズIII:評価崩壊と流動性枯渇(クラッシュ期間)。中央銀行利息率ハイクまたは外部の衝撃は自信の故障を引き起こします。 資産価格は、月に50-80パーセントで急激に落ちました。 VCファンドの枯渇(年間60パーセント以上)、IPO市場凍結、マージンコールは強制的なサイロカスケード効果をトリガーします。 泡(非営利団体、概念プロジェクト)で評価される最も極端な資産は、まずゼロです。

・フェーズIV:物理的な経済伝達および長いリハビリテーション(調整期間)。GDPは適度な契約を経験したが、雇用損失は重度で持続的であり、それ自体(失業率はピーク前に2-3年遅れる)を超えていました。 経営投資は著しく契約し、市場は投機的な成長から収益性およびキャッシュ・フローに焦点を合わせるために動かしました。 規制枠組みは、後方(例:サルバネス・オクシス法)を固着します。 生存者(Amazonなど)は、再評価の年を経験し、最終的に成長の新たなラウンドの礎となる。 インデックスの完全回復は5〜15年以上かかることがあります。

このモデルのコアインサイトは、各フォームの変数が(技術的な車両、市場構造、参加者構成)変化する一方で、マクロデータによって明らかにされたボトムパターンは、驚くほど一貫しています

そして、次の章でこのモデルを暗号市場にマップするときに頼ることができる「変数なし」ベースです。

II. Crypto ' sマルチホイールオキセンベア: ブロックチェーンだけに属する経済トレンドサイクル

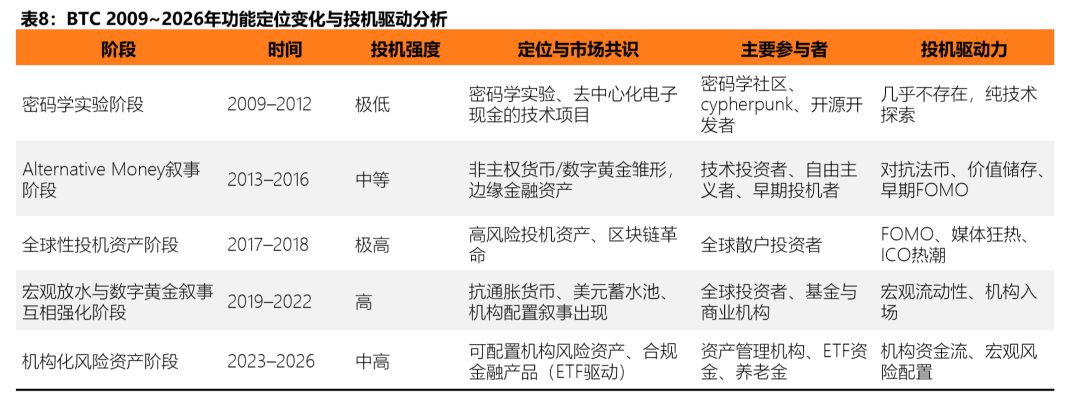

BTC独立した進化:パスワード実験から機関リスク資産まで

過去の泡のほとんどはほこりになり、新しい泡は私たちにあります。 暗号のマルチカウクマを経由していれば、これらのフォームパターンについて同じ方法を感じるかもしれません。

このセクションでは、BTCをコアリファレンスとして使用し、BTCと暗号市場をサンプルとして使用し、同様にユニークなライフサイクルの進化経路を体系的に分析します。 これらの経路は、人間の推測の共通パターンとブロックチェーンの崩壊によるマークされた違い、通貨経済の世界的な瞬間的な性質を反映しています。 バブルの後、常に新しいサイクルの基礎として残っていることを追跡します。, フェーズアウトされている他の人とトランジションを完了しました。 — これは、暗号サイクルのコア機能です。。

2010年5月22日、Laszlo Hanyeczという名前のプログラマが、Bitcoin Talk Forumでパパージョンのピザを1万個交換する招待状を発行しました。 取引はやっと辿り着き、ビットコインで本物の商品を買える歴史の中で初めての人になりました。 当時、10,000BTCは4,1ドル程度しか価値がなかったし、今では1億ドル以上の価値がある。 「ビットコイン・ピザ・デー」と称される「ビットコイン・ピザ・デー」は、ほぼ価値ある技術実験から、現在中核資産と見なす世界的な機関まで、BTCの劇的な変化を鮮やかに記録しました。

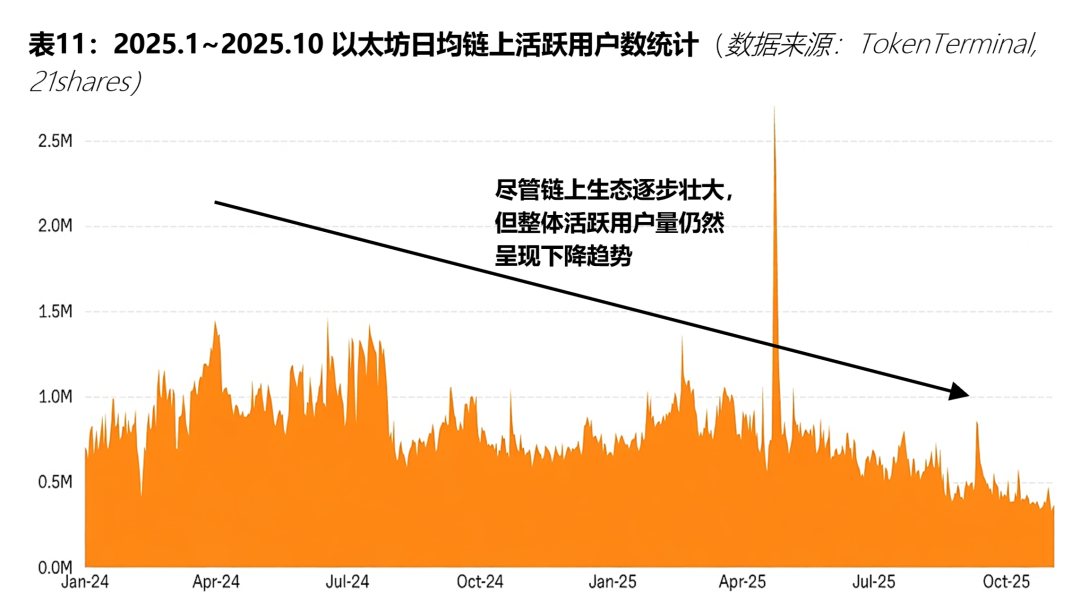

データによると、2013年の約88回から、丸ごとの市場価値成長率は徐々に低下し、崩壊率は、2024-2025サイクルで約47-48パーセントに93から減少しました(データとして3月2026)。 この傾向の背後にあるのは、Altcoin サイクルから BTC の継続的な分離です。 BTC の優勢は 2025-2026 セントあたり 58.6 で安定し、米国への累積的なネット流入は 2024 年に承認以来 $55 億を超えています(ブラックロック IBIT などの製品の貢献は著名です)。

この図は、歴史の中で単一の暗号化製品だけでなく、Altcoinの子会社ではなく、BTCがスタンドアローンコンフィギュレーションオブジェクトとして見てきたという事実を直接反映するだけでなく、遠くに行きます。 対照的に、暗号市場は全体として高く評価されています牛市場の初期では、新しい物語密度と構造の機会が高まりました。後方均質化プロジェクトは沈み、流動性が著しく希釈されました。

Altcoinプロジェクトの大部分は、主に実際のユーザーや製品の欠如、物語の迅速な証言とトークンの価格の急激な低下に続く流動性の継続的な枯渇のために、牛市場の完了後、死または慢性出口に向かって迅速に移動します。 このパターンは、2022年にテラ・ルナ事件で最も明らかでした。LUNAは、40億ドルの市場価値を持っており、中心的な物語「計算安定化通貨」は、USTの固定後数日で偽造され、市場価値はわずか数日でゼロであった。チェーンデータは、そのTVLが10億ドルから10億ドル未満のピークに落ちたことを示しました。その後、その流動性は長いユーザーのために枯渇し、無数のユーザーを回復しなかった。 DefiLlamaの過去の記録によると、DeFiとMemeプロジェクトの70パーセント以上が2021年から2025年までに90パーセント以上低下し、ほとんどのプロジェクトは価格の破壊後に慢性の死相に入りました - 取引の継続的低下、開発者の活動の停滞、最終的に、市場の総遵守。

0 から $13.6 兆の値まで、単に BTC の進化を補正するために、コンセンサスの値が進化する方法のより直感的な意味を持つことができます

ユニークな泡機構:偏光の推測、通貨経済とネットワーク効果の拡大

クリプトフォームはインターネットフォームと同じ方法で形成されますが、その性能は若干異なります。 後者は、主にVCによって駆動され、分散型分光、トークン経済、ネットワーク効果によって増幅されます。 この例は、2017年のICOブームで、年間約5億ドルを調達し、単独でホワイトペーパーに基づいて資金を調達した多数のプロジェクトで、1セント当たり46-59の故障率で。

2020-2022年のマクロウォーター放電中に、安定した通貨供給は約5億ドルから150億ドル(約2026億ドルで安定化)まで急速に増加し、レバレッジと投光をさらに高めます。 外部の流動性が回復したら、自己周期的なメカニズムを欠く通貨経済の問題が露出されます。高インフレのデザインと短期のインセンティブが優れ、持続的な外部資本注入に不可欠に依存しています。

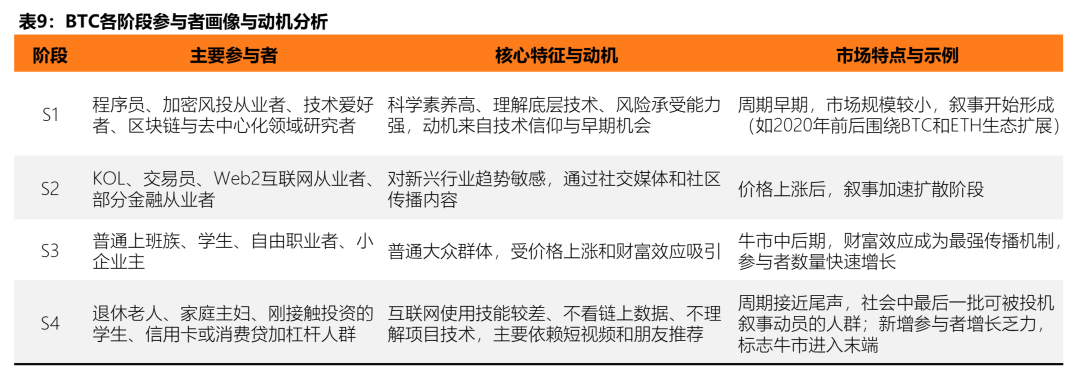

アルトコイン市場のこのラウンドのコアプロセスは、エベレット・ロジャースが提示するイノベーション拡散理論(S曲線)で説明することができます。 ブル市場は、主に、プログラマ、暗号化されたVCや技術学者などのイノベーターによって駆動され、その技術的な信念に基づいて入力する投機的な物語のプロセスです。その後、KOL、トレーダー、Web2の実務家は、初期の採用者として、ソーシャルメディアを通じて現象レベルのトピックに物語を拡大します。一般的なステージ、普通の労働者、学生、中小企業の所有者に入ると、主に富裕層や影響力を持つ人々を惹きつけることができます。 採用率が1セント80-90に近い場合、新規参加者数が大幅に減少し、マージン購入が枯渇し、牛市場が終了します。 このプロセスは、2024年のSOLANA MEMEシーズンで顕著に注目され、5,000以上の新しいトークンが1ヶ月で発行され、同じトラックからの注目と資金の多重化をもたらし、ほとんどのプロジェクトは数か月でゼロ取引します。

社会の終端に物語が広がり、早期の資金が利益を届け始めたとき、価格の上部構造が崩壊し、ブル市場が終了しました。市場行動観点から、分量的な物語によって動員することができる社会グループが、繁栄の始まりを表すために大幅吸収されています。

周期および周期:インターネットの泡および水晶泡間のギャップの決断

インターネットフォームでは、NASDAQコンポジットインデックス市場は2000年3月に約200回ピークに達し、多くのテクノロジー企業が有意義なP/E(50パーセントを超えるデフィジット)を計算できなかった。メディアンディストリビューション率(P/S)は、「インターネットコンテンツ」プレートで32.44倍高く、クリプトではTVL/マーケット値と完全に希釈された評価(VVVV)を通じて、評価フォームがより簡単になった

DeFi TVLは2021年に約180億ドルのピークを迎え、同じ期間の合計暗号市場価値は$3兆に近く、Memeや新興プロジェクトのFDV/TVL比は100回以上であった。 2021-2025年の間に、アルトコインプロジェクトの70パーセント以上は、TVLの著しい低下の後、高いFDVを維持し、評価システムの総計的な失敗につながり、インターネット-era燃焼率のフラグメンテーションの程度を上回っています。

市場参加者の構成からマクロ要因まで、差異の原因を分解したい場合は、いくつかの手掛かりや手掛かりがあります。

参加者の基本的な違い ' 構造: 草の根の勝利

インターネットバブルは、主に株式市場や資本市場を通じて間接的に参加する分散世帯と、機関、VC、投資銀行によって支配されます。 対照的に、そのまともなボトムアップ思考のおかげで、暗号は2021年のカタール市場が増加し、2021年に新しいサイトの数で、世界的なdiasporaによって直接投薬され、参加者は急速に技術から社会の端に広がる。

この構造的な違いは、直接揮発性を認識しますバルクレバレッジのより高い使用量(長期契約の場合、年間60セント以上)は、インターネット時代の機関バッファを超えて、ブラックスワン事件の影響につながりました。典型的なケースは、2022 FTXのクラッシュで、市場規模のレバレッジの決済が20億ドル超え、アルトコインプレートは、一般的に1ヶ月に60セント以上低下します。

マクロ経済性政策の破壊的な影響

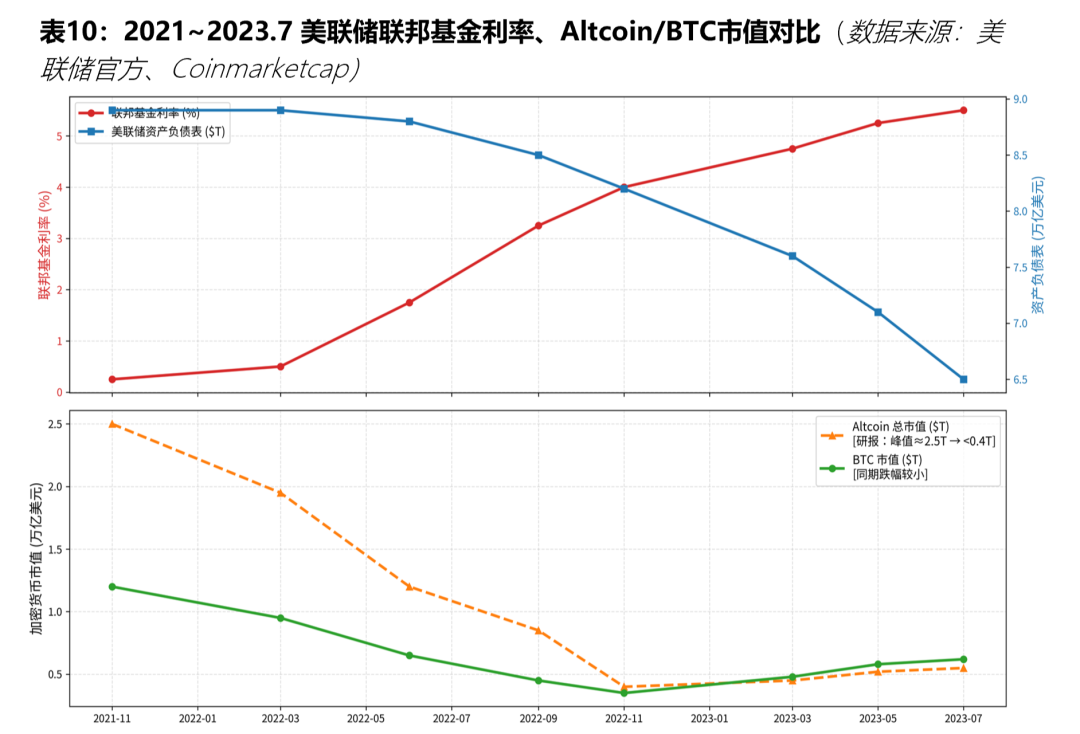

Fed の austerity サイクルは、バブルの 2 つのラウンドの終了です。, 暗号上の攻撃は、より迅速かつ徹底的に. インターネット時代では、1999-2000年、Fedは金利6回を上げました(連邦基金の1セントから6.5パーセント)。NASDAQは78パーセントで崩壊しましたが、Cryptoは2022年に最も根本的な契約に直面しました。連邦基金の金利は1セントあたり0から5.50パーセント(累積525bp)にジャンプし、QTは同じ期間にわたって発売され、Cryptoは2兆ドルから3兆ドル(約2.4兆ドル)に引き落した。 金利ハイキングは、直接投機資産の機会コストを上げます, 請負は、ドライチェーンのプール上に描画し続けています. アルトコイン(Altcoin)は、非常にレバレッジが高く、完全な液体の国で、最初の被害を受けました。合計市場価値は、約$ 2.5兆から$ 40億未満、またBTCが同じ期間に減少した。

黒いスワンの連鎖反応をモビリティの流れへ

Crypto のユニークなグローバルインスタンスとトランスチェーンのプロパティは、内部のモビリティから二重のアンプに黒のスワンの分散を可能にします。 インターネットバブルでは、外部の衝撃(例えば、2000年に再カプセル化されたマイクロストラテジー)は、主にシングルプレートに影響を与えます。 Criptoは、FTXイベント後にチェーンチェーン反応をトリガーしました。 同等性Nerrativeプロジェクトは、市場で高速です(2024年にSolaanaは1か月間5,000以上の新しい通貨を持っていた)、取引の崩壊後に同じトラック資金と慢性死の深刻な希釈をもたらします。 2022-2023 のクマ市場データでは、ピークを上回るあたり 85 件を超えるアルトコイン取引の数量が、開発者活動の継続的低レベル(GitHub 送信)がさらに、枯渇した流動性の系統的な転送を検証したことを示しています。

暗号フォームのモバイル進化

暗号化された市場でのトークンの配布における指数関数的な成長は、直接全体的な流動性を希釈し、妥当な泡を持続可能にしました。 CoinGeckoの共同創設者Bobbyに従って Ongは、現在、プラットフォームは209チェーン、1450 DEXとほぼ5.5万トークンを追跡し、新しいトークンが作成される速度は驚くべきことです。

今のトレンドが進化してしまった場合、次の5年間で約1億枚の新コインを受け取ることができると予測しました。 この増殖は、Solanaの「pump.funプラットフォーム」などの低しきしきツールの広範な可用性から成り立っています。これにより、ユーザーは数秒で許可することなく、非常に低コストでトークンを作成できます。 この天文台数字は、そのようなメカニズムは、任意のmemeの流動性を非常に満たすと確認します。限られた分量的な資金は、新しいプロジェクトによって引き寄せられており、繁栄を作成するために単一のターゲットに集中することはできません。

チェーンデータでさらに希釈効果が確認されています。 暗号市場のOutlookの州 2026 のレポート 21 年前に共有 2025 の終わりによって、L2 の活動は 61 セントで低下し、L2 エコロジーの大半は「ゾンビチェーン」になった, 唯一のベース獲得 $55 百万, 他の損失は落ちていました. これは、新しいプロジェクトの増殖の多様化を反映しています。 古いプロジェクトから新しいホットスポットへの投影資金の流れは、バブルのサイズの縮小につながり、最終的に減少を加速することが期待されています。

プロジェクトの大半は、安定した独立したキャッシュフローのサポートを欠いています - 時々収入を生成するプロジェクトの数が小さい場合でも、これらの利益を直接かつ効率的にトークン値に割り当てることができるいくつかのメカニズムがあります(例えば、買い戻し、バーンアウトまたは配当を通じて)。 この環境では、プロジェクトの競争力は、下経済モデルの持続可能性ではなく、物語のユニークさと魅力にほとんど完全に依存します。

従って、非常に指定的な市場構造で:物語自体は注意および流動性を引き付ける中心資産です。同じ物語のトラックでプロジェクト間で「ダウンサイドブロー」を作成することは困難ですが、差別化された価値のキャプチャ機構と製品技術の利点の欠如があります。 これは、複数の競合他社と持続的な資本濃度を達成する失敗の間で、投機的な資金の繰り返し分散につながりました。 その結果は流動性の断片化である:注意が希釈され、物語の疲労は急速に蓄積され、投資家は、最終的に資金の大規模な撤退をトリガーし、繁栄から減少までのトラック全体を運転することが期待されます。

暗号化された市場では、新しい物語はしばしば同様の開発パスに従います

これは、Etheleum L2とSolanaの「pump.fun」メカニズムの場合には特に明らかです。

まず、L2の物語を見てみましょう:Etheum拡張の周りのVitalik Buterinが提案するロールアップ中心のルートは、物語のための接地工事を敷設し、セキュリティと決済、およびL2の実装を担当するメインチェーンで。 L2 物語は、アウトセットでかなりの注意を引き寄せ、トラックの繁栄に貢献しました。 しかしながら、物語は非常に均質です。 Optimism、Arbitrum、ZkSyncなどのプロジェクトはすべて、コストの拡大と削減に重点を置いており、実質的なモットがなく、投機的な資金は自然にダイバートし続ける。 Optimism OP Stack は、さらなる問題を認識します。 このモジュラー構造は、開発者が新しいL2、トラックのブームおよび技術的なしきい値の低下、および雨の後の春のような単一のL2の出現をすぐにそして効率的に解放することを可能にする鎖のしきい値下げしました、L2の量的索引の増加に終えました(2020年の2、2で2020年の4、2021の2022の2022の2023の30、140の2025の)。 2025年の終わりまでに、Ethe-reumに101の活動的なL2sがあり、流動性の整理は二次市場でL2のトークン泡のサイズを減らしました、それはブームから引込めに動かしました。 しかしながら、より深いレベルでは、ワイドスプレッドL2はチェーンに沿って生態学的モビリティを低下させることができ、L2の断片化は、財務フロー抵抗を増加させ、財政的な摩擦(ポイントの分割、橋料、異方性インタラクティブマニピュレーション)を悪化させ、アプリケーション、開発およびユーザーエクスペリエンスを削減し、チェーンを枯渇させ、全体的な流動性フラグメントを高めます。 流動性の二次市場そして鎖の整理は注意の片付け、高められた物語的疲労およびspeculatorsの撤退をもたらしました。L2トラック全体が6月2025日以降に劣化し、小さなL2がTVLsで61%の低下を経験したとき、Blastのようなプロジェクトが97%を約$ 55百万にクラッシュし、全体的なL2所得が53%から$ 130百万に下落しました。

同様に、Meme通貨起動プラットフォームとしてPump.funは、均質な物語の極端な形態を表します。 トークンの作成を簡素化し、誰もが単一のキーを発行できるようにすることで、Solanaのエコロジカルメコインの物語ブーム、2025、ポンプのカーブボリュームを倍増、流動性と最適なチェーン条件の急速な変化。 しかし、ポンプファンのメカニズムは、メムコインをスピードで拡散させ、天文学的な数字のような推測で、極端な分光性モビリティは完全にメムの物語的なトラックを破壊しました。

業界の発展の歴史を全体として振り返り、暗号フォームは、シルクロード2013、2017 ICOサイクル、2021 DeFi/NFTサイクルと2024 ETFの年で繰り返される明確な4段階の進化モデルを提示します

- フェーズI(早期):ナレーションズは、真面目で、初期参加者が入っており、軽度に判断されます。

- フェーズ2(払い戻し):マクロ流動性とネットワーク効果がフィードバックを受けており、新しい物語密度が沈み、S曲線は人口と遅延の両方をカバーしています。

- フェーズIII(クラッシュ期間):Austerity または black swan は、自信の故障をトリガーします。, 価格が激しく、極端な項目がゼロに落ちます。。

- フェーズIV(調整期間):ほとんどのプロジェクトは、範囲外で慢性的に存在します。, 生存インフラは、評価を経験し、BTCの独立性がさらに強化されています。

結局のところ、太陽の下で新しいものはありません。

インターネットフォームプロファイリング:市場の崩壊後の4つの修理曲線

崩壊と修復:技術バブルが市場のポジティブでどのように機能するか

泡の崩壊も修理の長いプロセスの始まりです。 2000年にインターネットバブルの崩壊後、マクロ経済市場は、部分的に最適化できる限り急速にリバウンドしませんでしたが、ほぼ7年間続く修理の多層非線形プロセスを通過しました。金融政策がリードを取った、金融市場は、実質の経済が遅く、資本の信頼が最終的に再構築されました。 これらの4つの修復曲線は、速度とリズムが変化し、マクロ市場が過去レベルのフルパスに徐々に回復できる方法を説明するために一緒に働いています。

修理のこのパスを理解することは、最終的に市場が戻ってきているという結論にのみ満足することができません, しかし、むしろ質問で: どのように遅くなるのですか? どれくらいの費用がかかるのですか? どのような力がこのプロセスを駆動しますか

このセクションでは、コアデータがサポートする、2000年のインターネットバブルクラッシュに続く市場の回復のプロセス全体を体系化し、マクロの視点を提供します。

崩壊のスケール:修理のための開始点はいかに深くです

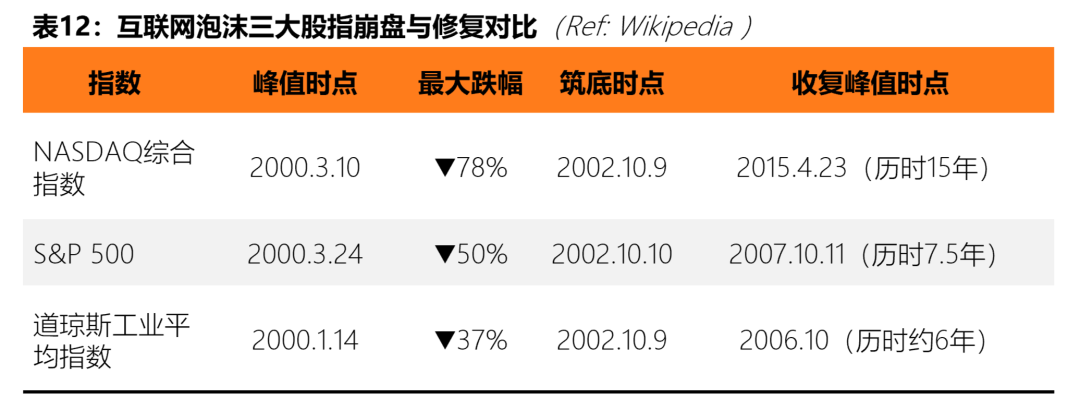

修理の難しさを理解するには、クラッシュの深さを客観的に確認する必要があります。 市場データでは、技術の資産の破壊の規模は、米国の史上最悪の1つです。 NASDAQコンポジットインデックスは、2000年3月にピークから2002年10月末まで、約5,048.62ポイントから1,114ポイント、78パーセントの低下、1995年以来、フォーム期間中に蓄積された増加をほぼ完全に排除しました。 PS 500指数は、同じ期間に1,552.87ポイントから768.83ポイントの歴史的な高値から落ちた, 以上で落ちる 50 パーセント, 表現, 比較的軽度ながら, 以上のための継続的なクマの市場 2.6 年. 対照的に、ドー・ジョーンズ業界平均指数は、コンポーネントの低技術含有率による37パーセントの最大の出金で、回復する3つの指標の最速です。

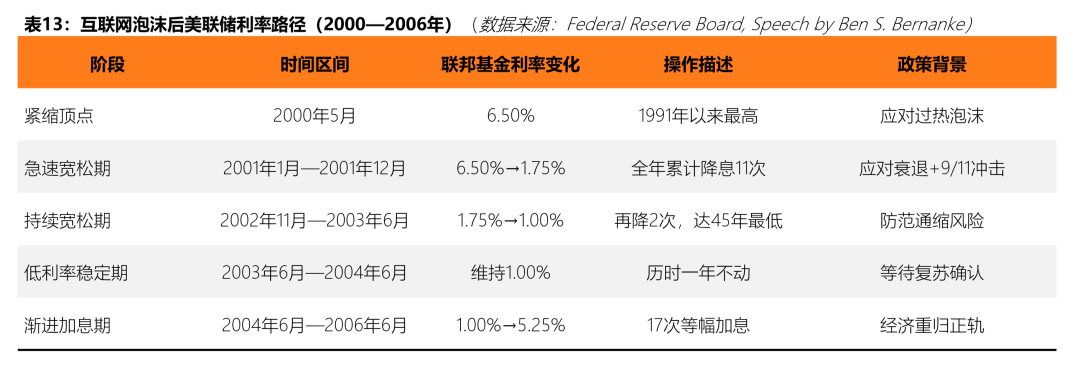

最初の据え付け品のカーブ:金融政策の急速な変化(2001-2004)

バブルの公式破裂後、Fedは初めてのマクロパワーで対応しました。 2001年の初めに、株式市場のクラッシュの影響の面で、企業投資の崩壊とその後の9/11テロリスト攻撃、連邦準備は、年中11回、有意に6.50パーセントから1.75パーセントまで連邦基金の金利を下げる利益率を累積的に減少させました。 これは、米国通貨の歴史の中で最も集中的な利益率削減の1つです。

2002年と2003年の間に、連邦準備は、雇用の回復の文脈を緩和し続け、金利は2回下がり、2003年6月には金利が1.0セントに設定されています - 年間45年で最低限のポイントで、このレベルに残ります。 公正な連邦準備研究によると、このラウンドの集中ロジックは、NBERによって決定されるが、それであるが、雇用市場と事業投資の回復は、非常に遅くなっています。

2004年6月、GDPの加速と失業が減少し始めたため、FEDは、2004年と2006年の間に25のポイントで金利を徐々に増加し、金利を1セントから5.25パーセントに回復し、金融政策の収益を極端な増加から正規化に完了させました。

上記のパスは、ポストファム時代の金融政策のコア機能を示しています。ボトムに急激に増加し、触媒への長期低利息率、および調整する段階的な締付。

第2次回復曲線:実質経済の勾配リハビリテーション(2001-2006)

金融政策の急速な変化とは異なり、実質の経済のリハビリテーションは、GDPと雇用の STRATIFICATION によって証明されるように、スケジュールと遅いペースで明確に遅れているプロセスです。

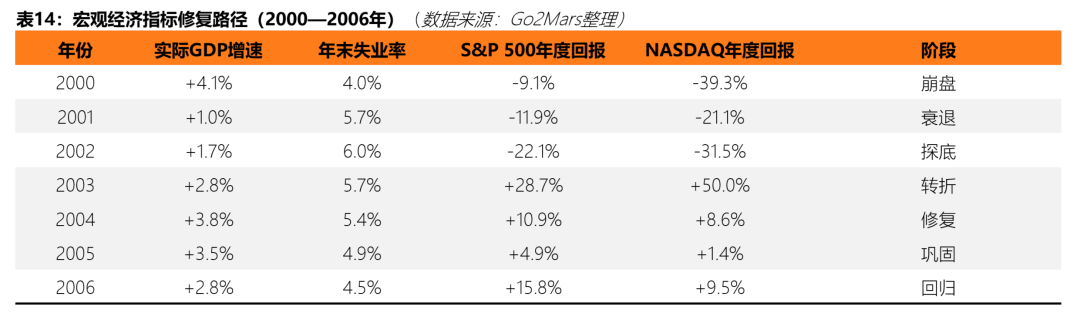

GDPレベル:浅い凹凸と段階的な回復。 NBERは、2001年3月〜11月までの期間を8ヶ月に渡る経済下落として定義し、戦後の歴史における比較的短い引退の1つです。 BEAデータによると、2001年の実質GDP成長は1セントあたり+1.0のみであったが、前回の高速拡張(+4.8は1999年に1セント)の下にあるが、ネガティブな成長を示すものではありません。2002年に、消費者の支出と住宅費が再び+1.7パーセントに上昇し、2003年に1セントあたり+2.8に相当する成長の加速と、2004年のポストのピーク時に+3.8パーセントの年間回復パターンが完成しました。

雇用市場レベル:GDPの大きな遅れ。 雇用データは、ラウンドの最も遅延とコストのかかる曲線です。 米国の失業率は、2000年9月〜10月にかけての1セントの4.0の歴史的低迷から6月に6.3パーセントのピークに登り続けた。 過失の1年と半後に。 エコノミストが「無事回復」と呼んでいます。 米国労働省のデータが、2001年だけで約17.35万件、2002年には約58,000件を削減しました。 科学と技術産業は、金星を産み、2001年~2003年にかけて、シリコンバレー地域が約20万件のジョブを単独で失ったと推定されています。 失業率は、2006年(失業率は4.4-4.5パーセントに下がりました)の最後に2000年近くまで大きく回復し、雇用全体のリハビリテーションサイクルは6年以上持続しました。

第三次回復曲線:資本市場の固定化(2002-2015年)

実質の経済の相対的な線形リハビリテーションとは異なり、資本市場のリハビリテーションはより複雑な STRATIFICATION によって特徴付けられます: 株式市場によって表される開いた市場は、民間資本市場が、VC および IPO によって表される間、回復するために最初にありましたり、再リハビリテーションの道は不完全です。

オープン市場:迅速な技術的なリバウンドが、失われた土地の完全な回復は長い間かかります。 下記の表から見ることができるように、2002年10月に、基地の同時建設に従った技術リバウンドフェーズに入り始めました。 S& P500は、2003年の全体に1セントあたり+ 28.7の強烈なリターンを記録し、着実な増加(2004年の1セントあたり+10.9と2005年の1セントあたり+ 4.9と2006年の1セントあたり+15.8)、しかし、数年間の正リターンが蓄積し続け、2007年10月にピークに達し、約7.5年で失われた土地の総量を回復するためにインデックスを運転しました。 対照的に、NASDAQの修復のプロセスは長かった: フォーム期間中、そのコンポーネントの株式の全体的な偏差のせいで、S&よりもはるかに高い; P 500のせいで、指数は最終的に3月10日に歴史の回復の5,048ポイントを回復しなかった、15年間持続し、2008年の財政危機によって中断された。

NASDAQは、2002年10月末から2007年にかけて15年間失われた土地を完全に回復したが、インデックスは1,114ポイントから2,800ポイントまで上昇し、1セントあたり150ポイントを増加させました。 言い換えれば、投資家が一番下に入るためには、これは優れたリバースレイアウトウィンドウですが、ピーク付近のテクノロジーシェアを保持する長期投資家にとっては、10年間で修理の待機コストが測定されます。

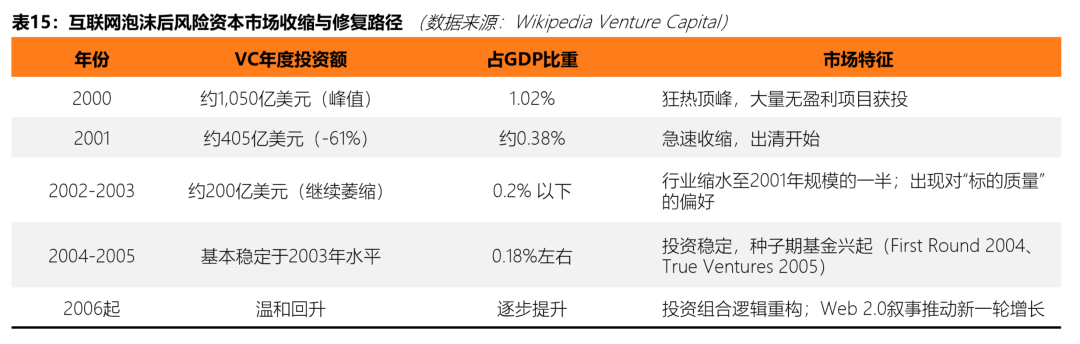

リスク資本市場:厳しい契約と非常に遅い回復。 VC市場を修復するためのパスは、オープン市場よりも歪んだものです。 バブルのピーク時、米国におけるVC年間投資は、GDP(PricewaterhouseCoopers MoneyTree Survey data)のパーセントあたり約10億5億ドル、または1.087ドルであった。 崩壊後、VC 資金は予想よりもはるかに速い速度で回復しました: 投資は、2001 年から約 40.5 億に急激に落ち、2002-2003 年に、業界は、約半分の 2001 レベルに契約した全体として、および VC の投資は GDP の割合が 0.2 以下に減少しました。バブルのピークの 1 分の 5 分の 1 未満。

VC の生態学的な微細構造はまた、この段階で根本的な再構造を経ています。 バブル時代を先取りしたビジネスモデル「成長第一、利益第二」が疑問に答え、投資家は、より質の高いターゲットに体系的に移行し始めました。 - より成熟した企業、より明確な利益パス、低評価のマルチプライヤーは、新しいスクリーニング基準になりました。 VCデータでは、2000年から1.4年にかけて、Aの資金調達を完了する企業のメディア時代が増加したことを明らかにし、スタートアッププロジェクトのリスクに対する投資家の公差を直感的に反映する指標である。 同時に、Y Combinator(2005年)やFirstRund Capital(2004年)などの新種苗機関は、機関構造からVCの生態代謝を補完する。

IPO市場の凍結も、この期間の顕著な特徴でした。 2000年に、泡が仕立てられたとき、380の会社は市場にまだありました;泡の破烈の後で、数は79に、前年の四半期よりよりより少し急激に落ちました。 出口ウィンドウの閉鎖は、直接、生態の流れ全体を抑制し、VC機関は「持続可能」状態に追い込まれ、さらに新たな投資の慎重性を悪化させました。 この出口ウィンドウは、2004 - 2005まで大幅に再起動されます。

第4条 リハビリテーション曲線:規制枠組みの再構築と信頼の回復(2002-2004)

市場復元は、評価と財務レベルだけでなく、機関や信託の再構築にのみ行われます。 インターネットバブルでは、多くの企業が金融詐欺(エンロンが2001年10月に爆発し、2002年6月にChase WorldCom、2002年6月にAdolphia)にさらされ、資本市場における公共の信頼を真剣に受け止めていました。 株式市場は、2002年に減少し続け、投資主の信頼を取り戻す成功した会計スキャンダルの結果として、一部を減少させました。

2002年7月30日、米国議会は、米国証券市場の最も重要な規制改革であるSarbanes-Oxley法を正式に渡しました。 SOX法は、オープン企業の内部統制要件を大幅に強化し、役員の財務証明の法的責任を高め、外部監査機関の独立性に関する新たな制限を課します。 この法律の導入は、規制レベルで市場注文の再確立の始まりをマークし、投資家の信頼のその後のリターンのための機関的な根拠を提供しました。

同時に、SECは、CITIGROUPやMERLINなどの大規模な投資銀行への利益の対立に相当する罰金を科し、アナリストの独立性における構造改革を推進しました。 機関リハビリテーションのこれらの系統的な対策, 金融政策の緩和と改善経済データと組み合わせて, 市場の信頼性を再構築するための統合的な基礎を形成。

パスのマクロ法則:5つのコア結論

上記の4つの修理曲線のデータ分析を組み合わせ、インターネットバブル後のマクロ市場を修復するプロセスは、注意に値する次の定期的な発見を明らかにしました

第一に、金銭政策は、リハビリテーションプロセスにおける最速かつ最も強力なレバーですが、主に金融市場のボトムアップ、雇用と実際の投資の伝達が著しく遅れる可能性があります。このラウンドでは、失業は、ほとんど2年間の後退をピークします。

第二に、さまざまな市場でのリハビリテーションの速度で体系的な違いがあります。オープン市場(同等市場)は最速のヒットで、GDPは2番目に、雇用は回復する最も遅く、VCおよび民間資本市場は、資金の撤退時に、崩壊自体によって示された合理的な期間を上回ります。

3つ目は、インデックスの「フォームリターン」と「サブスタンティブリターン」の間の重要な時間ラグがあります。 S& P500は2003 + 28.7%で強くリバウンドしましたが、そのピークは7.5年後に回復しました。 NASDAQは15年も持続しました。 つまり、K-line に示すリバウンドよりも、高プロファイル構成の投資家にとって、修理の実サイクルがはるかに長くなります。

「ユーザー成長」から「収益性」への価値評価ロジックシフト、VCは「スプレッドネットレイアウト」から「選択した成熟プロジェクト」に移行し、規制枠組みは「バックツーバック説明責任」から「システム制約」に移動します。 修理は価格の返還を伴うだけでなく、市場レベルの参加者の考え方を全体として更新しました。

崩壊後、現実のインフラ価値を持つテクノロジー企業は生き残るだけでなく、次の成長サイクルのコアエンジンとなる。 バブルのアマゾンの株価は$ 107から$ 6に落ち、それは電気技師からクラウドコンピューティング(AWS BUD)への戦略的な移行を完了し、次の10年間で爆発的な成長のための基礎を敷いて、それは泡の回復段階の最も予測可能な歴史的変化をした。

暗号:将来のトレンド、パターン、戦略に関するガイダンス

周期的位置決め:暗号はどこにありますか

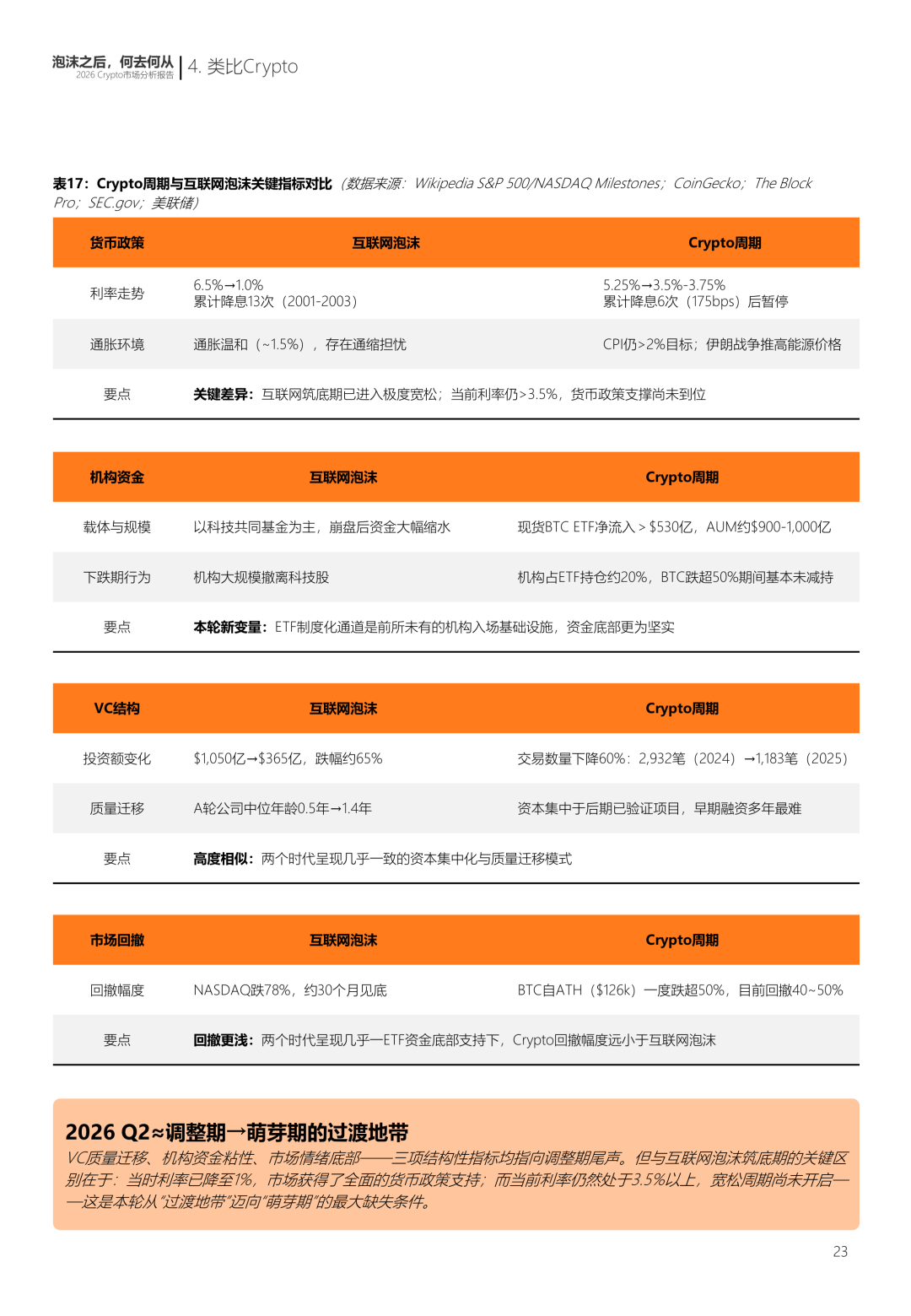

2026年3月現在、グローバル暗号化市場の総市場価値は約2.5兆ドルで、ビットコイン価格は65,000ドルと76,000ドルの間で編成され、ビットコインの優位性は1セントあたり約58-60で安定しました。 この状況は、上記のインターネットバブルの崩壊に続く4相 - 調整期間と非常に構造的に類似しています。 市場は、分光式カーニバルから戻ってきたが、どこから始めたのかではなく、より成熟した基礎から。 最初の3つのセクションのデータとフレームワークに基づいて、この章では、Cripto市場へのサイクルの現在の現実性をマッピングし、プロジェクト、VC、投資家のための戦略的な提言を行います。

上記4段のモデルが現在の暗号市場に適用されなければ、2026年のQ2の市場位置は、新しい芽の「調整期間」への移行に近づくでしょう。 この判断は、以下のコア要素に基づいています。

金融政策の観点から、連邦準備区は、1月と3月2026日の2つの連続会議でターゲット範囲のセントで3.5〜3.75に連邦基金の金利を維持し、最新のFOMCポイントフォーミングチャートは、2026年に1つの期待する利息率の減少を示す。 一方、イラン戦争によるエネルギー価格の衝撃は、インフレのリスクを再エマージし、クリーブランド連邦リザーブの会長、ベス・ハマックは、2026年4月に警告し、インフレが高まっている場合は、新しいハイキングの可能性は除外されません。 つまり、現在のマクロ環境は、異常サイクルの終端にあるが、まだクリアリースの段階に入っていないことを意味します。 これは、インターネットバブルの崩壊後、2001-2003の状況とは対照的に、連邦準備が13の利息カット後に1セントに金利を下げたと、市場は非常に審美的な環境に反して再結合しました。 しかし、暗号市場は、金利が3.5パーセント以上残っている環境で組織されています。ただし、金融政策によってまだ完全にサポートされていないことを示唆しています。

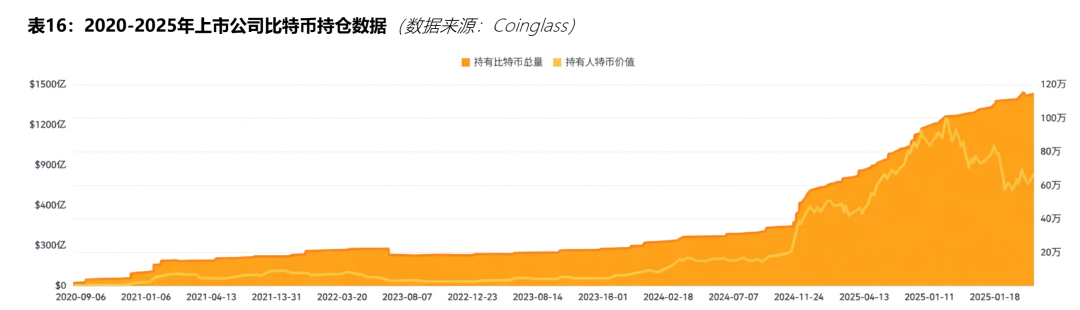

ETFと機関の資金の寸法の面で、米国の現金Bitcoin ETFは、2024年1月に承認以来、累積的なネットの流入を上回りました。製品がオンラインで行く前にアナリストの最も最適化的な期待を上回っています。 ビットコインETFの現在のスポットAUMは、90〜100億ドルの範囲にあり、ブラックロック単独のiShares Bitcoin Trust(IBIT)は、市場で45パーセント以上を表しています。 この傾向は、Bitcoin が仕様資産からエージェンシーレベルの構成目標に移行し始めたことを示唆しています。複数のキャリバー投資家は、利用可能な BTC ETF 保持の 30 パーセント以上を占めています。

資本市場の構造面では、暗号VC市場は、インターネットバブル後のVC市場と非常に似ている構造調整を受けています。 ブロックデータによると、2025年の暗号領域における総リスク投資は、DATを除く約1億8億ドル(取引風化コンポーネント)であったが、2024年に13.8億ドルから、取引量は同期間に約60パーセント減少したが、2024年には2900件以上から1,200件までであった。 資本金は数年後のプロジェクトに集中し、初期の起業家は長年に渡って最も困難な融資環境を経験しています。 これは、インターネットバブルの後、2002-2004年のVC業界で「品質移行」と似ています。2000年に、バブルのピークで、Aの財務を補完する企業のメディア時代はわずか0.5年でした。2003年までに、それは1.4年に成長しました - 投資家の初期プロジェクトへの耐性の体系的な削減。

コア変数:この時刻の違いは何ですか

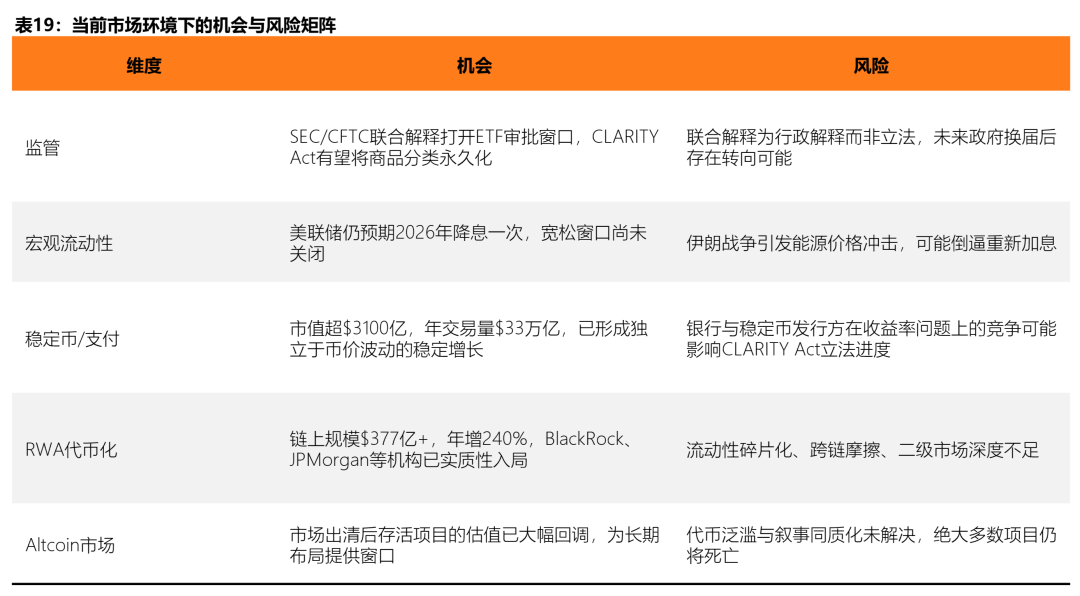

2026年3月17日、米国SECとCFTCが共同で、68ページ(暫定リリース33-114112)に、16の主要なデジタル資産をデジタルコモディティとして正式に分類しました。 文書は、デジタルグッズ、デジタルコレクション、デジタルツール、安定した通貨、デジタル証券の5種類の通貨分類を確立します。 最後のカテゴリはSECで覆われており、残りの部分は証券規制によって覆われていません。

このイニシアチブの意義は、10年以上にわたり、暗号化業界において最大の規制の不確実性に終えることです。 以前は、SECは、コンプライアンスリスクを待っている重要な機関の資金調達につながったSolanaやXRPなど、幅広い資産に対する執行行動を開始しました。 これは、インターネットバブルの後、2002年のSOX法の役割を果たしています。エンロンやWorld Wide Webなどの金融不正スキャンダルが市場を真剣に受け止め、SOX法は、内部統制を強化し、独立性を監査することによって、制度を再確立しました。 暗号規制フレームワークは、同じ機能を補完しています。 同時に, GENIUS法は、正式に7月に法律に署名されました 2025, 安定した通貨のための連邦レベルの規制枠組みを確立しました, CLARITY法が渡された間、 294-134 紛争の部屋で投票, 農業のSenate委員会は、1月に転送されました 2026, センテート銀行委員会による緩和。

戦略的指導:プロジェクト、VC、投資家による行動の枠組み

暗号の現在の市場構造とインターネットバブルの後に修理曲線を重ねることで、次の5年間でいくつかの合理的な進化を行うことができます。

短期(2026-2027)では、市場はソートとスクリーニングフェーズで継続します。 Fedの金利パスは、決定的な変数です

- 年中、金利が下落し始めると、リスク資産は流動性で明確に支持されます

- アルトコイン市場は、エネルギー価格の衝撃の結果としてインフレを再誘発していた場合は、より深いクリアランスに直面します。

中期(2027-2029)では、金利サイクルが正常化し、リベラルフェーズに入り始めると、暗号市場は、この期間中に新たな成長サイクルに入る可能性が高い。 前のサイクルとは異なり、, しかしながら, この成長のラウンドのコア駆動力は、もはや流動性の純粋に推測波ではない可能性が高い, しかしむしろRWAトークン化のスケールアップ, 安定した通貨の支払いの世界的な浸透とETFを通じて機関資金の継続的な流入. つまり、市場のボラティリティが低下し続けるかもしれないが、成長の持続性は大幅に増加することを意味します。 インターネットバブル後のリハビリテーションサイクルでは、アマゾンは、株式価格が$ 107から約$ 6に落ちた期間、電気技師からクラウドコンピューティングへの戦略的な移行を完了し、現在の調整期間の間に製品がアップグレードを完了した暗号業界でのプロジェクトの数が、次の成長のラウンドのコアエンジンになりました。

しかし、それは、インターネットバブルの歴史が明らかに私たちを告げることを警告する必要があります, 市場全体がウォームアップを開始しても、, 異なる指標のリハビリ率が劇的に変化します. S& P500は2003年+28.7%で強くリバウンドしましたが、2000年にピークに戻るためにNASDAQ 15年を取った。 暗号の世界では、これはBTCのリハビリテーションがAltcoinの大部分よりも大幅に高速になることを意味し、多くのプロジェクトが最後のサイクルで単なる物語から戻らないことを意味します。

プロジェクト指向:市場が必要とするプロジェクトの種類

現行環境では、プロジェクトの資金調達のコンテキストに大きな変化がありました。 A16z 暗号一般パートナー Arianna Simpson は、2025 年の資金調達の集中が主にコインとペイメントトラックの安定化によって運転されていることを指摘しています。暗号とフィンテックの境界線は急速に膨らみ、取引手数料とフローに基づいて伝統的なビジネスモデルがトークンの経済によって駆動される古いモデルを交換しています。

インターネットバブルの歴史を振り返ってみると、その崩壊を生き残ったプロジェクトは、次の10年間シェアで成長し続けています。 市場調整期間中、外部資本噴射から自己持続的なキャッシュフローへの信頼性からビジネスモデルの根本的な変化を完了しました。 暗号投信者にとって、これは「コンプライアンス+機関レベル」が未来の核となることを意味し、焦点は3つの方向にある必要があります。 1つは、収入の最も安定した供給源である通貨と決済インフラの安定化です。 2つ目は、流通プラットフォーム、ホスティング、コンプライアンス、および二次市場取引を含むRWAトークン化サービスです。 3つ目は、クリア、クリア、ホスティングサービスを含むコンプライアンス機関の金融インフラです。

もちろん、AIの現在の波では、AIは生活のあらゆる散歩に注目の焦点になるということを言及する価値があります。 しかし、Web3プロジェクターでは、実用的であることがより重要です。 AIが真にコア製品ロジックを強化できるのであれば、コンプライアンスの効率性を高め、風力制御を最適化したり、有効チェーンに沿ってやりとりしたりすることで、深度に統合する価値があります。 「AI+Web3」のコンセプトの熱いパッチである場合、それは戦略的な焦点を希釈するだけでなく、サイクル全体で実質的に機能しません。

VCの場合:移行方法

現在、Cripto VC 業界は、インターネットバブルと同じ構造再構築を受けています。 Messsariによると、過去12ヶ月で、2026年のように、暗号化された資金調達の合計量は同じ期間に約50パーセント増加しましたが、取引の数は46パーセントで落ちていました。平均取引量は約$ 9百万から$ 4百万です。 活動的な投資家の数は、年間34.5パーセントに減少しました。 ロブ・ハディックによると、Cripto VC エージェンシーは、資金の以前の展開の終了と新規資金の調達の難しさが大幅に増加しています。 この状況は、2002-2005年に米国VCエコロジーの再構築に非常に似ています。 当時、Y Combinator(2005年)、First Round Capital(2004年)など、業界最深の冬期に、VCエコロジーの増殖を補完するなど、新種の施設が誕生しました。

この背景に、いくつかの重要な変換方向は、現在のCripto VCの懸念です: まず、純粋な通貨投資から、エクイティ+トークンのハイブリッドモデルへのシフトは、通貨、支払い、RWAトラックの安定化に主流されています。 第二に、プロジェクトのための金融健康の要件を上げて、実質の収入、単価と顧客保持に焦点を合わせるだけでなく、TVLや数字ではなく、; そして最後に、地理的分布の調整は、単に米国の資金のペースに焦点を合わせることから、グローバルに焦点を合わせています - 特に、アジア、アフリカ、ラテンアメリカなどの新興国は、同時に考慮されています。

投資家指向:リスク識別と配分戦略

歴史データは、フォームのバースト後に調整期間中にサイトに入ることを繰り返し実証しましたが、最も高い長期リターンを持つウィンドウです。 NASDAQは、2002年10月末から150パーセント(約155パーセント)以上増加しました。 暗号投資家にとっては、この段階でのコア戦略には、次のものが含まれるはずです。

まずはBTCの設定優先です。 BTCの機関化プロセスは不可逆になり、ETFの存在はBTC価格ベースを有効にして、以前のサイクルよりもはるかに多くのサポートをしました。 2026年4月までに、BTCの優勢は57-59パーセントで残り、全体的な市場統合期間中、資金はまだBTCに集中していたことを示しています。

第二は、アルトコイン市場について非常に慎重であることでした。 フォワード分析は、トークンと均質な物語の増殖がAltcoin市場で前の秋の構造的原因であったことを明らかにしました。 以上50,000の新しいトークンのピークで2024 Solana EcoSystemsの背景に再び、Memeと物語に基づくプロジェクトの大部分は数か月でゼロ取引されています。 収入とユーザーの粘度の高いソースを持っているそれらのAltcoinプロジェクトのみが、この段階で深刻な考慮に値する。

最後に、マクロリスクの継続的な追跡があります。 瞬間の最大の不確実性は、2つのソースから来ます:イランの紛争によって誘発されたエネルギー価格の衝撃とインフレと金銭政策への影響; 連邦準備委員長の期間の変更, ジェロームパウエル, その用語は15月に期限が切れます 2026, そのポリシーの優先順位は、その後の金利パスに直接影響をもたらすであろう. インターネットバブルの歴史は、金利の変化が隔離されたり、市場を運転したりする結果ではないことを教えてくれましたが、外部の衝撃や自信の変化のより多くの機能です。 投資家は、どちらかに依存するのではなく、これらの3つの変数の進化を同時に監視する必要があります。

リア

歴史の大きな技術波は、異常な明快さで再建されていますが、誰が一番下がどこにあるのか、そして回るポイントが来ると確認できたことはほとんどありません。 これは、暗号市場の現在の状況の真の画像です。

構造インジケーターの面では、現在の調整期間とインターネットバブルの崩壊後のリハビリテーションフェーズの間の明確な歴史的類似性があります:頭への資本濃度、インフラ開発の継続的な進行、規制枠組みの明瞭さへの曖昧さからのシフト、および機関資金の系統的なエントリ。 これらの信号は、2002-2004年にインターネット上に現れ、その後、持続的な成長が続く。

しかし、Criptoはインターネット時代に存在しなかったユニークな変数の数に直面していると認識する必要があります。 エネルギー価格とインフレ経路に関する地政的紛争の直接的な影響, デジタル資産上の sovereign 諸国の規制的地位の継続的ダイバーゲン, ベンチャーキャピタルの注意とリソースから AI 波の継続的な外国人化は、歴史的インターネット アナログの枠組みを超えて追加の不確実性を構成する. これらの変数には、参照できる成熟した歴史的価格設定モデルはありませんが、動的調整の定数追跡の対象となります。

したがって、暗号市場の長期見通しについて慎重な最適化は正当な立場です - - 楽観主義者は、基本的およびこれらの変数の目的的な存在から構造的改善から成ります。 マクロ条件が完全に正規化されるまで、すべての壮大な物語から「スーパー サイクル」への距離を保ち、検証可能なデータと定量可能なリスクに焦点を当てることは、おそらく瞬間の最も実用的で信頼性の高い動作原理です。

人間は自己欺瞞的な生き物であり、私たちはすべての答えを知っている間、私たちはそれが存在しているか、またはさまざまな外部の証拠を通して正しいか、他の人の肯定か否認をクリアする必要があります。

泡が終わったら、終わりではなく、本当の始まりです。