UNI sẽ trị giá 100 USD sau 4 năm nữa, liệu dự đoán của Standard Chartered có thành hiện thực?

Kết quả phụ thuộc vào việc thanh khoản từ làn sóng mã thông báo kết thúc ở đâu.

Tác giả gốc: Liam Akiba Wright

Bản tổng hợp gốc: Luffy, Tin tức tầm nhìn xa

TL;DR:

- Có thông tin cho rằng Ngân hàng Standard Chartered đã phát hành một báo cáo nghiên cứu Uniswap đưa ra mức giá mục tiêu là 100 USD cho token UNI vào năm 2030.

- Logic cốt lõi của Standard Chartered là tài sản được token hóa sẽ tạo ra nhu cầu thanh khoản DeFi mở và Uniswap dự kiến sẽ thực hiện một số lượng lớn giao dịch và thu phí xử lý.

- Tuy nhiên, hầu hết các sản phẩm mã thông báo cấp tổ chức đều áp dụng hệ thống truy cập và sản phẩm BUIDL của BlackRock cũng chứng minh rằng vẫn còn những rào cản truy cập trong con đường DeFi.

Ngân hàng Standard Chartered đặt giá mục tiêu của token UNI vào cuối năm 2030 là 100 USD. Dự đoán này có nghĩa là giá của token quản trị sàn giao dịch phi tập trung hàng đầu này sẽ vượt xa giá thị trường hiện tại.

Lập luận của Standard Chartered là trong tương lai, nhiều tài sản mã hóa khác nhau sẽ yêu cầu các nền tảng giao dịch phi tập trung chuyển đổi các công cụ tài chính trên chuỗi rời rạc thành tính thanh khoản có thể giao dịch được.

Standard Chartered ước tính rằng tổng quy mô tài sản mã hóa toàn cầu có thể đạt 4 nghìn tỷ USD vào năm 2028; đến năm 2030, tỷ lệ tài sản token hóa chảy vào thị trường DeFi sẽ tăng từ khoảng 3,5% hiện nay lên 30%. Dựa trên tính toán này, quy mô tài sản của thị trường DeFi dự kiến sẽ vượt 2 nghìn tỷ USD vào năm 2030.

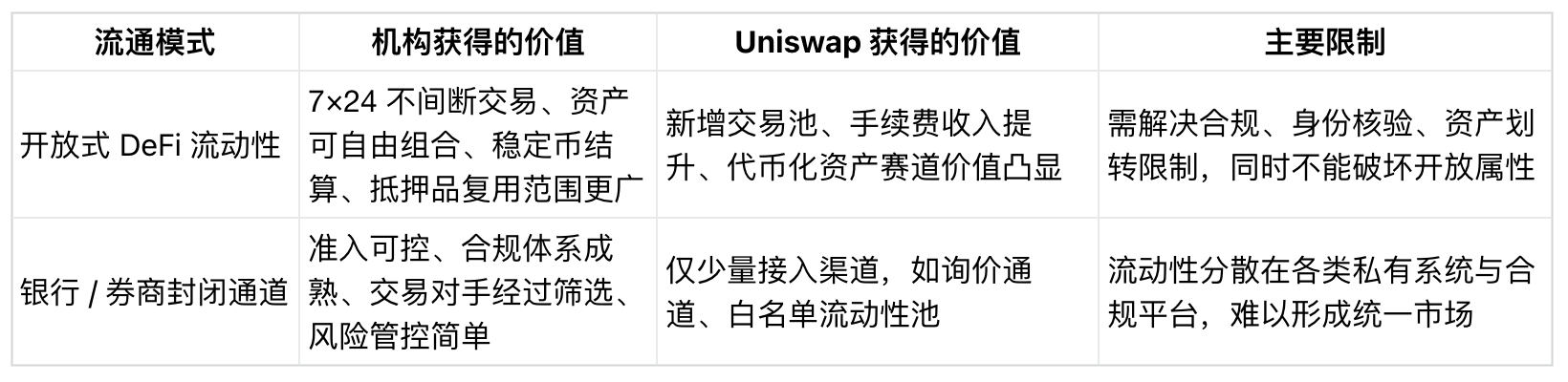

Hiện tại, các ngân hàng, tổ chức quản lý tài sản, nhà cung cấp dịch vụ đăng ký chuyển nhượng và nền tảng tuân thủ đều đang xây dựng lộ trình mã hóa tài sản. Nhưng nếu những tài sản đó yêu cầu giao dịch suốt ngày đêm, thế chấp linh hoạt và khả năng danh mục sản phẩm chéo mà hệ thống riêng của một tổ chức không thể đáp ứng được thì một giao thức phi tập trung mở sẽ mang lại cổ tức thanh khoản.

Dựa trên môi trường thị trường hiện tại, các câu hỏi cốt lõi trong ngành đã xuất hiện: Liệu các tài sản trên chuỗi như mã thông báo trái phiếu chính phủ, mã thông báo quỹ, mã thông báo chứng khoán và tiền ổn định có trở thành mục tiêu thanh khoản trong một thị trường phi tập trung mở hay chúng sẽ luôn bị hạn chế lưu thông trong một hệ thống khép kín với quyền truy cập nghiêm ngặt và toàn quyền kiểm soát việc phân phối và chuyển giao?

Triển vọng tăng trưởng phụ thuộc vào thanh khoản mở

Mục tiêu định giá mà Standard Chartered đưa ra dựa trên nhiều lớp giả định: Thứ nhất, thị trường tài sản token hóa đã mở rộng đáng kể; thứ hai, một phần đáng kể tài sản được mã hóa không còn chỉ là tài sản đóng gói tuân thủ nằm trên chuỗi chỉ có đăng ký quyền sở hữu mà thực sự hoạt động trên thị trường DeFi; cuối cùng, Uniswap có thể nắm bắt đủ cổ phần giao dịch liên quan để nâng cao giá trị của token UNI. Cốt lõi của toàn bộ logic, trọng tâm đã chuyển từ giai đoạn phát hành tài sản sang giai đoạn giao dịch thanh khoản.

Standard Chartered từ lâu đã xác định việc token hóa tài sản là một cơ hội lớn trong dài hạn. Vào năm 2024, ngân hàng và công ty tư vấn Synpulse đã cùng nhau đưa ra một báo cáo dự đoán rằng quy mô mã hóa tài sản trong thế giới thực toàn cầu sẽ đạt 30,1 nghìn tỷ USD vào năm 2034 và tài chính thương mại là một trong những hướng ứng dụng cốt lõi. Báo cáo cũng đề cập rằng token hóa sẽ tạo ra các ứng dụng và mô hình kinh doanh DeFi mới.

Báo cáo token hóa của Citigroup phát hành vào tháng 6 năm 2026 có nhận định tương tự về quy mô thị trường, nhưng cũng đưa ra những hạn chế ngược lại: kịch bản cơ sở của ngân hàng dự đoán quy mô tài sản token hóa vào năm 2030 là 5,5 nghìn tỷ USD và kịch bản lạc quan là 8,2 nghìn tỷ USD. Báo cáo cũng lưu ý rằng các mô hình kết hợp có khả năng chiếm ưu thế, với các tổ chức kiểm soát các kênh phát hành, phân phối và thanh toán.

Sự khác biệt của hai lộ trình quyết định trực tiếp đến không gian phát triển của Uniswap. Nếu quy mô tài sản mã hóa tiếp tục tăng nhưng giá trị luôn được gửi vào nền tảng ngân hàng, hệ thống nhà cung cấp dịch vụ chuyển nhượng, mạng môi giới và thị trường giao dịch tuân thủ thì không gian phát triển cho DeFi mở sẽ rất hạn chế.

Ngược lại, nếu các công cụ tài chính mã hóa, tiền ổn định và tài sản thế chấp khác nhau cần được giao dịch tự do giữa các danh mục, thì trạng thái ngành của các giao thức như Uniswap sẽ được cải thiện đáng kể.

Dữ liệu DeFiLlama xác nhận rằng Uniswap có nền tảng để đáp ứng nhu cầu này. Tính đến thời điểm viết bài, tổng khối lượng khóa của đa chuỗi giao thức là khoảng 2,89 tỷ USD và thu nhập từ phí trong 30 ngày qua đã vượt quá 50 triệu USD.

Dữ liệu hiện có chỉ thể hiện quy mô hoạt động cơ bản, nhưng cũng đủ để minh họa rằng Uniswap được định vị là cơ sở hạ tầng thanh khoản.

Đối với các tổ chức, có sự khác biệt rõ ràng trong hoạt động. Phát hành mã thông báo quỹ là một tập hợp các quy trình và việc xây dựng một địa điểm giao dịch cho phép mã thông báo được trao đổi tự do với stablecoin, tài sản thế chấp và các tài sản mã thông báo khác là một tập hợp các hoạt động kinh doanh độc lập khác.

Khoảng trống giữa hai bên xác định liệu nhà tạo lập thị trường tự động Uniswap có thể trở thành cơ sở hạ tầng cần thiết cứng nhắc hay chỉ đóng vai trò là kênh hỗ trợ biên.

Có thể thấy việc lựa chọn kênh giao dịch và phát hành tài sản đều quan trọng như nhau. Tính thanh khoản xác định liệu các sản phẩm được mã hóa có thể hình thành một thị trường có thể giao dịch, tài sản thế chấp có thể tái sử dụng và tài sản có thể thanh toán hay không. Nếu không, chúng sẽ chỉ trở thành chứng chỉ quyền sở hữu tĩnh trong hệ thống tuân thủ.

BlackRock BUIDL: Kết nối DeFi, nhưng xây dựng các cổng truy cập

Quỹ thanh khoản kỹ thuật số thể chế BUIDL của BlackRock là một trường hợp thực tế hiện đang xác nhận mâu thuẫn này. Vào tháng 2 năm nay, Uniswap Labs và nền tảng tuân thủ Securitize đã cùng thông báo rằng Quỹ thanh khoản kỹ thuật số thể chế BlackRock USD BUIDL sẽ được ra mắt trên kênh giao dịch UniswapX.

Việc kết nối sử dụng cơ chế giao dịch hỏi giá và chỉ dành cho người dùng trong danh sách trắng và những người tham gia đủ điều kiện đã được kiểm tra trước.

Các báo cáo trước đây của CryptoSlate về BUIDL đã chỉ ra mâu thuẫn cốt lõi: mặc dù chủ sở hữu BUIDL có thể trao đổi USDC thông qua UniswapX nhưng vẫn có các ngưỡng truy cập nghiêm ngặt đối với quyền giao dịch.

Quá trình giao dịch được hoàn thành dựa trên công nghệ DeFi, nhưng phạm vi lưu thông tài sản được giới hạn ở những người tham gia tổ chức được phê duyệt.

Quy tắc phát hành ban đầu BUIDL của BlackRock phản ánh đầy đủ mô hình kiểm soát này: sản phẩm chỉ dành cho các nhà đầu tư đủ điều kiện, với mức đầu tư ban đầu tối thiểu là 5 triệu USD, tài sản chỉ có thể được chuyển đến các đối tượng được phê duyệt trước và không được niêm yết trên bất kỳ sàn giao dịch nào.

Dữ liệu RWA.xyz cho thấy tổng tài sản của BUIDL là khoảng 2,37 tỷ USD vào ngày 16 tháng 6, chỉ có 108 người nắm giữ.

Không khó để nhận thấy hiện trạng của ngành công nghiệp token hóa kết hợp với các quy định truy cập. Các sản phẩm token hóa quy mô lớn có thể được sinh ra trên chuỗi, nhưng quyền tham gia được tập trung cao độ và quyền truy cập được kiểm soát trong suốt quá trình.

Tài liệu giới thiệu nhà đầu tư vào tháng 5 năm 2026 của Standard Chartered cũng sử dụng quyền truy cập vào Uniswap của BUIDL như một trường hợp để chứng minh rằng các nền tảng phi tập trung có thể được sử dụng để phân phối và giao dịch tài sản.

Ngay cả khi báo cáo nghiên cứu định giá UNI hoàn chỉnh chưa được công bố, tài liệu roadshow này cũng phân loại Uniswap vào cơ sở hạ tầng hỗ trợ tài sản kỹ thuật số của tổ chức, là hỗ trợ cơ bản cho mức giá mục tiêu 100 USD.

Mô hình BlackRock BUIDL nằm giữa hai mô hình, sử dụng công nghệ Uniswap ở phía dưới nhưng vẫn duy trì quyền kiểm soát quyền truy cập của tổ chức trong suốt quá trình. Thiết kế này xây dựng cầu nối với cơ sở hạ tầng DeFi, nhưng không đưa hoàn toàn tài sản được mã hóa vào nhóm thanh khoản mở không có ngưỡng.

Kế hoạch thanh khoản được tài sản tổ chức chấp nhận rất có thể sẽ áp dụng mô hình thỏa hiệp này: dựa vào cơ sở hạ tầng DeFi để hoàn tất các giao dịch và thanh toán, đồng thời đặt ra các hạn chế cứng rắn đối với danh tính người dùng, chuyển giao tài sản và đối tác.

UNI vẫn thiếu cơ chế nắm bắt giá trị

Ngay cả khi Uniswap thực hiện nhiều giao dịch tài sản mã hóa trong thế giới thực hơn, điều đó không có nghĩa là chủ sở hữu UNI có thể được hưởng lợi trực tiếp. Giao thức vẫn thiếu cơ chế thu thập giá trị ổn định.

Đề xuất nâng cấp kinh tế mã thông báo UNI đã được cộng đồng thông qua trước đây trên nền tảng Tally đã làm rõ cơ chế phân phối phí giao thức và cơ chế hủy UNI, đồng thời đề xuất rằng Uniswap nên trở thành trung tâm giao dịch mặc định cho tài sản mã hóa.

Bộ kế hoạch này cung cấp lộ trình để thực hiện logic định giá, nhưng có nhiều điều kiện tiên quyết: các giải pháp quản trị cộng đồng, điều chỉnh phí, hợp tác kinh doanh của tổ chức và tăng trưởng quy mô giao dịch thực, tất cả đều không thể thiếu.

Mức giá mục tiêu 100 USD mà Standard Chartered đưa ra không chỉ vượt xa thị trường hiện tại mà thậm chí còn vượt xa mức cao lịch sử năm 2021 của UNI. Mục tiêu này không thể chỉ được hỗ trợ bởi sự tăng trưởng của việc phát hành tài sản. Nó phải có luồng giao dịch thực và bền vững, thu nhập từ phí ổn định, đồng thời thiết lập cơ chế liên kết rõ ràng giữa phát triển giao thức và giá trị token.

Mâu thuẫn cốt lõi trong lộ trình token hóa của tổ chức là các ngân hàng và tổ chức quản lý tài sản cần các khả năng phi tập trung như thanh toán trên chuỗi, chuyển khoản trong mọi thời tiết, thế chấp có thể lập trình và thanh toán stablecoin, đồng thời yêu cầu xác minh danh tính KYC, hạn chế chuyển nhượng tài sản, các đối tác được chỉ định và kiểm soát độc lập bố cục thị trường thứ cấp.

Báo cáo nghiên cứu về token hóa của Ủy ban Ổn định Tài chính cũng xác nhận thái độ thận trọng này. Báo cáo chỉ ra rằng quy mô token hóa tổng thể hiện tại vẫn còn nhỏ và ngành này có nhiều vấn đề như quyền truy cập đóng, khả năng tương tác đa nền tảng không đủ, tài sản thanh toán hạn chế và nền tảng giao dịch bị phân mảnh.

Những mâu thuẫn trên là trở ngại cốt lõi ngăn cản tài sản mã hóa trở thành mục tiêu thanh khoản phổ biến trong DeFi.

Nếu những rào cản ngành như vậy tồn tại trong thời gian dài, Uniswap sẽ chỉ trở thành một kênh kết nối hỗ trợ bên lề hệ thống token hóa của tổ chức; nếu các điểm yếu liên quan dần dần được giảm bớt, giao thức sẽ trở thành nơi giao dịch cốt lõi cho sự giao thoa giữa các quỹ mã thông báo, tiền ổn định và tài sản tiền điện tử gốc.

Cuối cùng, cốt lõi của dự báo định giá của Standard Chartered phụ thuộc vào nơi cuối cùng thanh khoản được mã hóa sẽ chảy. Mục tiêu giá 100 đô la thể hiện mức tăng đáng kể và tín hiệu quan trọng hơn là một ngân hàng đầu tư truyền thống ở Phố Wall đã nhận ra rằng các giao thức DeFi có cơ hội chia sẻ làn sóng mã hóa tổ chức.

Trường hợp BUIDL của BlackRock đã chứng minh rằng các tổ chức quản lý tài sản có thể sử dụng công nghệ DeFi trong khi vẫn duy trì kiểm soát lưu thông nghiêm ngặt; Triển vọng của Citi đối với ngành công nghiệp token hóa cũng chỉ ra rằng Phố Wall có khả năng xây dựng một hệ thống kết hợp sẽ kiểm soát chặt chẽ các liên kết phát hành, phân phối và giao hàng trong tay các tổ chức; và những điểm khó khăn khác nhau trong ngành do Ủy ban Ổn định Tài chính nêu ra nhấn mạnh rằng khả năng tương tác và hệ thống thanh toán vẫn là những vấn đề cốt lõi trong ngành.

Các tín hiệu thị trường tiếp theo sẽ đến từ nhiều trường hợp truy cập tài sản được mã hóa hơn. Nếu tất cả các tài sản mới đều sử dụng các kênh điều tra danh sách trắng riêng biệt thì DeFi mở chỉ có thể chiếm được một phần nhỏ trên thị trường; nếu nhóm thanh khoản hợp nhất nhiều tài sản dần dần được triển khai và các quy tắc kiểm soát tùy chỉnh bị giảm bớt, thì vị trí của Uniswap trong lộ trình mã thông báo sẽ không còn bị giới hạn ở các sàn giao dịch tiền điện tử gốc nữa.