铜,2026金

只要用功力,就不能留下铜

文Q六

小銅,會變成這個年代的另一塊金子嗎

在過去兩年裡, NVIDIA的GPU、TSM的能力、HBM的好率、COWOS的封面瓶颈, 但AI數據中心不買回GPU, 亦需要電網接通、轉變器、主電池、電線、液冷系統、光纤互聯互通及大量金屬。

在最後一個光學和銅的"大饥荒"我們談過一件事:AI的需要是從芯片下沉到光纤和銅。

這篇文章繼續深入討論一年中的青銅叙事變化。 為什麼市場認為銅像金子? 為什麼巨資會開始買銅? 為什麼礦業公司和商品商說" 為什麼它不再只是 用于評估經濟周期的工業金屬

Cooper博士不只是制造周期的缩影

中國金融媒體有時會翻譯「銅博士」, 這個名字意味著铜價就像一個能提前诊断全球暖化的生态學家。

铜的價格不能和制造分開 在中國, 許多地產都在建, 製造股產正在補充, 循环而下,青铜而下. 铜價是中國地產、全球制造业和贸易周期的缩影。

但今日青銅需求有新的影響變數:AI數據中心、電網擴大、新能源車、能源储备、軍事工業和再發產化。

只要有電,就不能留下銅。

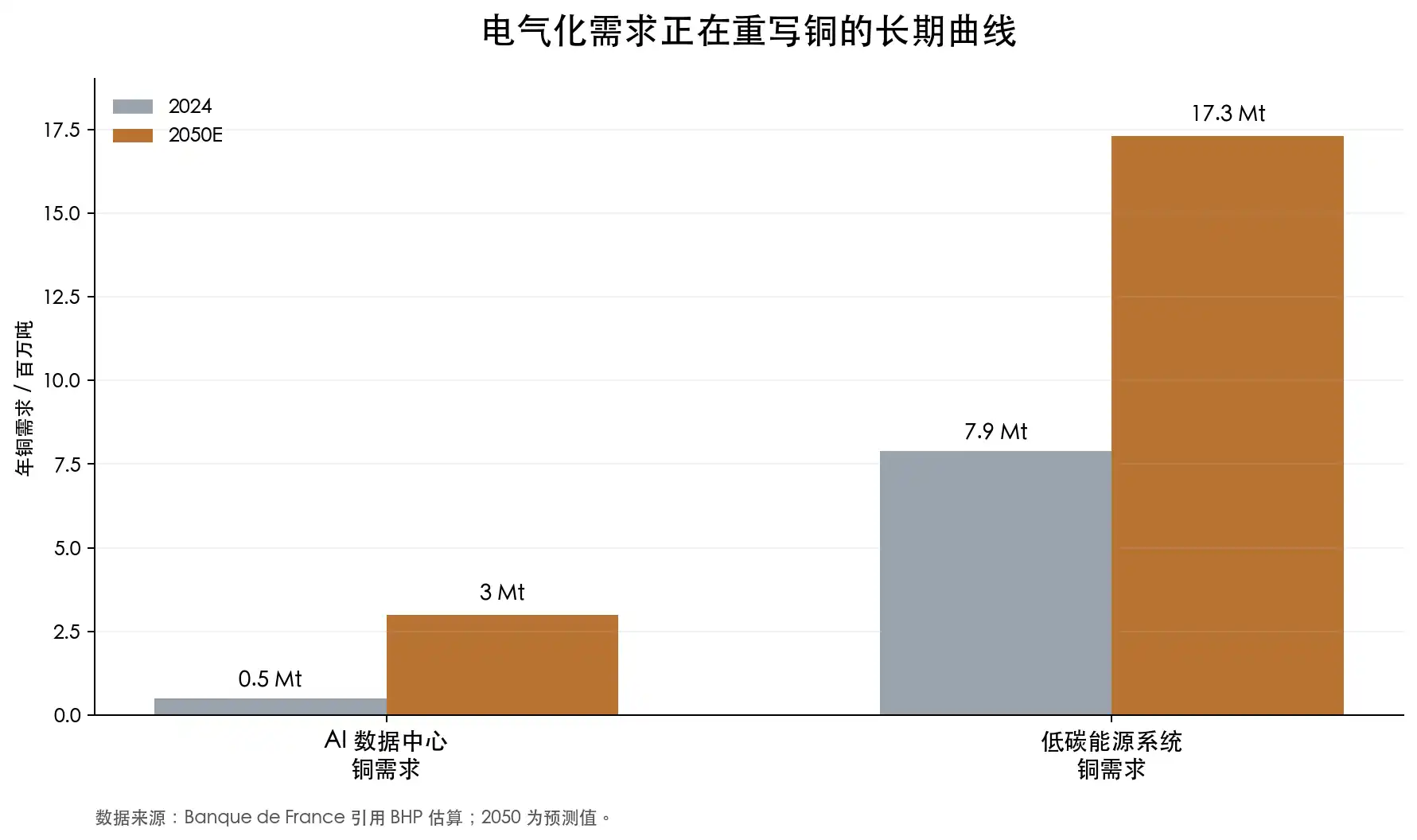

Banque de France在分析AI数据中心與銅市場時引述了BHP:AI数据中心對銅的需求可能從2024年的50万吨左右增加到2050年的300万吨左右. 同時期,低碳能源系統对銅的需求可能從790万吨增加到1 730万吨。 微软芝加哥数据中心的建設消耗了2177吨的銅。

在全球青銅市場, 而不是單點需求。 GPU越接近, 越高的北极電源, 数据中心看起來越像高能電站。 需要電网、變流器、電線、主線、開關設備及冷卻系統。

當然,所有關於青銅的故事不能只歸罪于AI。

世界特大商品貿易巨頭Trafigura的CEO Richard Holtum於2025年的LME週警告, 數據中心與防衛實在很熱, 氣候調整器的铜量仍超過數據中心。

這個觀點也給予我們新的觀點:對銅的需求不僅得到AI的支持。

最大的牛的邏輯是 它不能這麼快出來

許多人覺得铜是「工業金屬」, 但事實并非如此。

大型銅礦通常需要十幾年, 從發現到製作平均需要17年。 這意味著如果市場突然發現青銅在2026年還不夠。

加拿大矿业公司Ivanhoe Mines的創辦人兼執行副董事長Robert Friedland, 他是全球礦圈中最有名的銅器之一, 他的表達很激動, 十幾年來, 世界上沒有足夠的新的銅礦來應付电气化的時代。

這不只是他的判斷 IEA資料也支持此方向。

自1991年以来,全球平均铜位下降了40%左右。 表示過去挖一噸礦石的青銅量增加, 過去35年中發現的铜礦只有5%, 新發現少,舊礦產降級,項目建設周期長,基建支出增加。 IEA估計, 根據目前的計畫管道。

铜不是「物價上升時才出來」的資產。 礦業、授權、社區關係、水資源、環境評論、資源國家稅務政策變化等。

智利、秘魯、剛果民主共和國、尚比亞、印尼及蒙古, 資源國家越是鼓勵增加其份额; 铜價越高。

熔化的末端也有壓力。

入冶炼厂后,铜精加工成精制铜. 冶炼厂向地雷收取的加工和提炼费称为TC/RC,即加工费和提炼费。 在正常情況下, 浓缩物供应充足, 冶炼厂有很強的談判力。

2026年,一個反常的情況是,青銅價格是创新的,加工費降到了歷史低點. 2026年的TC/RC基准降至每吨0美元。

這比只看交易所股票更重要 因為铜的瓶颈不僅是精制的铜制品,而且包括礦場和精品. 上面的原料很緊,更多的冶炼厂是無用的. 中國在過去二十年中大幅擴大其铜冶炼能力, IEA聲稱中國自2005年起占全球铜冶炼產量增長的90%以上, 中游能力強力和上游礦井緊密。

黃金的稀缺来自于储量、开采成本和金屬性。 但當其新供應速度減慢, 資源更加集中。

大型金融為什麼開始喜歡銅

青銅以前主要屬於商品商和矿产分析家。 目前它也日益吸引宏观金融。

例如斯坦利·德拉肯米勒(Stanley Druckenmiller)是美國最著名的大型投資者之一, 所以市場擔心他對AI、美元、债券和大宗商品的看法。

在最近接受Morgan Stanley訪問時, 他提到, 他的投資主要由AI在過去幾年中推动, 他提到擁有青铜器,美元的下限和金子作為地缘政治的衝突。

他的理論是,如果美元疲软,以美元表示的大宗商品就能得到利益。 財政赤字的擴張、政府繼續投資、地理風險的上升, 電網、軍事工業、人工智能數據中心、能源系統和製造的回復。

Druckenmiller代表了宏观金融觀點。

皮埃爾·安杜蘭德是最典型的 他是歐洲知名大宗商品對冲基金的經理人, 在接受金融時報的訪問時, 他做出了一個非常激进的評論。

Jeff Currie的意思也值得一提。 Jeff Currie是高盛公司的长期研究導演, 他早就提到「新石油是銅」, 2024年,他稱銅為他的最高信任交易之一。

數據也顯示資金正在流入。

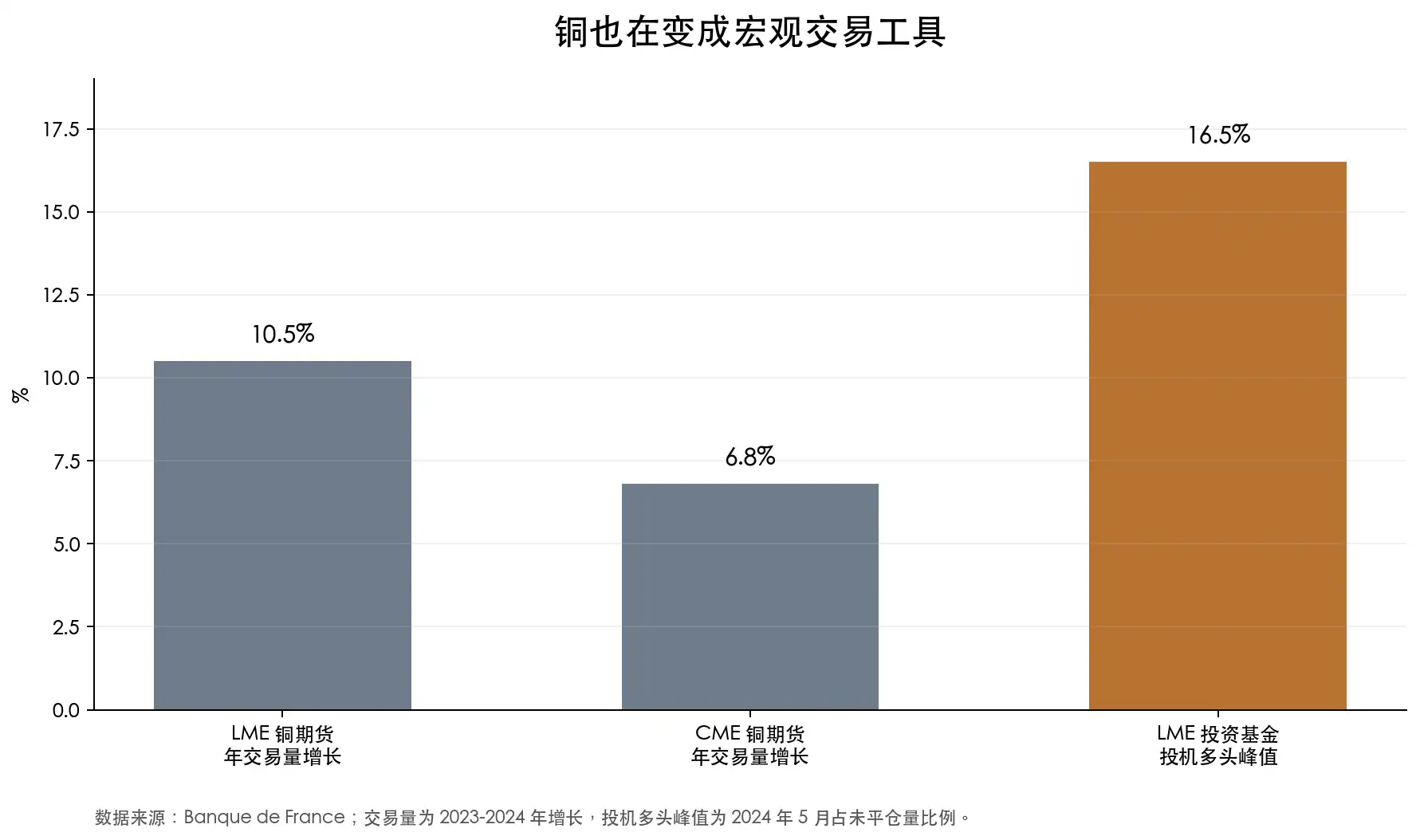

法國銀行提到,在2023年至2024年,LME銅期產的年营业额增加了10.5%,CME銅期產的年营业额增加了6.8%,在LME銅期產中,很多投資基金在2024年5月的余额中推测了16.5%. 這不是一個簡單的物理寄存器 而是一個用銅做大交易工具的金融基金。

铜矿库存:铜的杠杆作用

黃金股往往會增加金牛的价格波动。 青铜牛也有相似的放大器特性。

铜價的上升對最终用户來說是成本壓力, 例如, 銅價從每吨900美元升至12 000美元, 如果礦山的現金成本不同步上升, 所以铜的股票自然而然地被利用。 礦工的利得可能增加; 銅價下跌。

這兩年來市場交易了這個籌碼。

就A股而言,2024年6月至2026年6月,洛陽钼業是最典型的高弹性樣品. 它的核心重点是刚果民主共和国的铜和钴資產,特别是Tenke Fungurume和KFM。 近260%的高峰期, 這並不是普通周期的表現。

江西铜業,铜陵,云南铜業等公司,更能反映铜價和冶炼品質的波动. 江西的青铜器增長約82%,最高增達200%以上;铜陵的青铜器增長約77%,最高增達159%左右;云南的青铜器增長只有29%左右,最高增達130%以上。

所有這些股票都反映了铜股票的另一面:當它出現的時候,它是灵活的,當它回來的時候,它是暴力的。

從頭往回看,它更直覺 云南的青铜工业退兵45%,江西的青铜工业退兵41%,洛陽 MO,北方的青铜工业和紫金工业退兵30%以上. 铜股票本身不是銅價, 而是資源國家的銅價、成本、库存、TC/RC、專案進展、風險和股市意見的合稱。

在美國,最典型的青铜單位是Freeport-McMoRan,代碼FCX. 其產品包括美國的莫倫西亞、秘魯的塞羅維德和印尼的格拉斯伯格。 FCX是美國最常用的铜價開發工具之一。 市場觀察數據顯示,FCX在2026年6月2日觸碰了52周的72.09美元高度,但在6月5日,它一天下降9.07%,几天內超过12%的高度退去。

南庫珀(Southern Cooper),代碼SCCO,是高品質的銅器的另一位代表. 其資產主要在秘魯和墨西哥, 今年早些时候, 同FCX相比,SCCO更像是更純潔、更有利可图的銅礦資產。

如果投資者不想被關在一家公司, Global X Cooper矿工ETF。

然而,铜的库存比铜要复杂得多。

礦場的價值不僅取决于銅價, 也取决于礦場的品位、現金成本、保藏期、資本支出、所在國家、稅務政策、勞動關係、環境許可、運輸條件及經理實施等。 铜價可以提高板塊的全部價值。

資源國家風險尤其重要。 智利、秘魯、剛果民主共和國、尚比亞、蒙古、印尼等地, 資源資源不代表股东的穩定收益。 青銅價值越高, 政府重新计算越多。

成本膨胀也消費利潤。 當銅價上升時, 能源、設備、勞動、鋼鐵和資金成本常常一起上升。 因為資本支出預算過大, 產品延遲。

早期的铜礦公司更危險. 但從資源量到允許的預算, 從研究到資金, 從發照到建築, 每一步都可能失敗。 铜的長期邏輯不代表每個铜單位都能实现。

而非铜價本身的簡單替代方案。 它們可以提供更大的灵活性并导致更大的撤退。 真正值得研究的是成本低、寿命長、規定清晰的製作道路、穩健的平衡表和政治上可控的公司。

這也是銅的「金化」的一部分:铜的稀缺邏輯不僅僅僅僅僅是現場和期货市場, 铜價的上升是一級交易,而铜存量的上升是另一級交易. 也反映出市場愿意為這項长期短缺付出多少想像力。

青铜的"金"才剛開始

世界需要更多電力 更多電力意味著更多銅。

當然,青銅不會變成金子 它沒有像金子一樣的純金屬性, 全球經濟減速、制造业疲軟、冒險資產冷卻, 青銅仍然有波动,甚至可能剧烈波动。

但變化是铜的底部邏輯與過去不同。

過去的铜價大幅下跌, 今天的供應方面并不容易 礦山老化、品位下降、授權周期延长、原料熔炼和資源國家利益再分配。

它可能仍然是工業金屬 但不再是工業周期的缩影。

青铜的"金"才剛開始。