"艾真的發展對熊城七成信號:美國的股權應該跑嗎?"

其事难入.

TL; DR

- 銀行警告美國有太多的風險信號。

- 但市場已提前買下許多未來的增長。

- 相關目標: SPY、QQ、NVDA、MSFT、GOGL、AMZN、META、AVGO、AMD、SOXX。

美國股權投資者現在面對的問題。

一方面,美元和美國的股票和定量策略組。 6月5日, 拿文件"。 Axios於6月9日表示, 報告發現美國股有太多的風險訊號。

另一邊仍是強烈的AI基礎。 微軟、Google、Amazon、Meta也在增加人工智能及數據中心的資本支出, 2000年的網路泡沫不同。

所以真正的問題是從「艾泡」或「銀子在上面嗎? 投資者如何理解美國目前的股權風險

答案可能比簡單觀察空間更困難:AI BULSVILLE不一定結束。

銀和銀的警示是機率的下降

這項報告的價值在于將目前的市場置於歷史風險結構之中。

根據多家金融與經濟媒體報導, 自1990年起, USSAF也顯示,在20個估值指示數中,17個數據過度估計,其中有8個比2000年的網路泡沫高峰要高. CAPE( 周期調整增益) 或 P/E10 約於 40 。

這些數字可以分開批評。 高價值不代表明天跌倒 歷史訊息是有效的 不一定是准确的 AI更有利可图, 但當價值、市場寬度、風格分別和動力與極端讀數相當重合時。

市場寬度是關鍵 指數仍然很高, 目前美國股票的領導力與歷史最高峰相近, 少數股權讓指数大增, 指数的強度掩盖了內部參與率的下降。

對稱性加強了同一個信號 美國銀行提到科技板塊中最佳五分股的中位收益約120个百分点, 公牛市場並沒有全面擴張。

對持有SPY、QQ、NVDA或SOXX的投資者來說, 當然, 指数可能會持續上升, 但當增加的股數越來越少。

AI不能直接用2000

如果只看到銀和銀的價值和廣度信號,就很容易直接把目前的模式比作2000年. 但這個比喻只有一半正确。

2000年網路泡沫的典型特征是大量公司缺乏成熟的營業模式, 今天的AI頭是不同的。 微软、Google、Amazon、Meta的雲與人工智能運作, 它不僅是一個叙事中心。

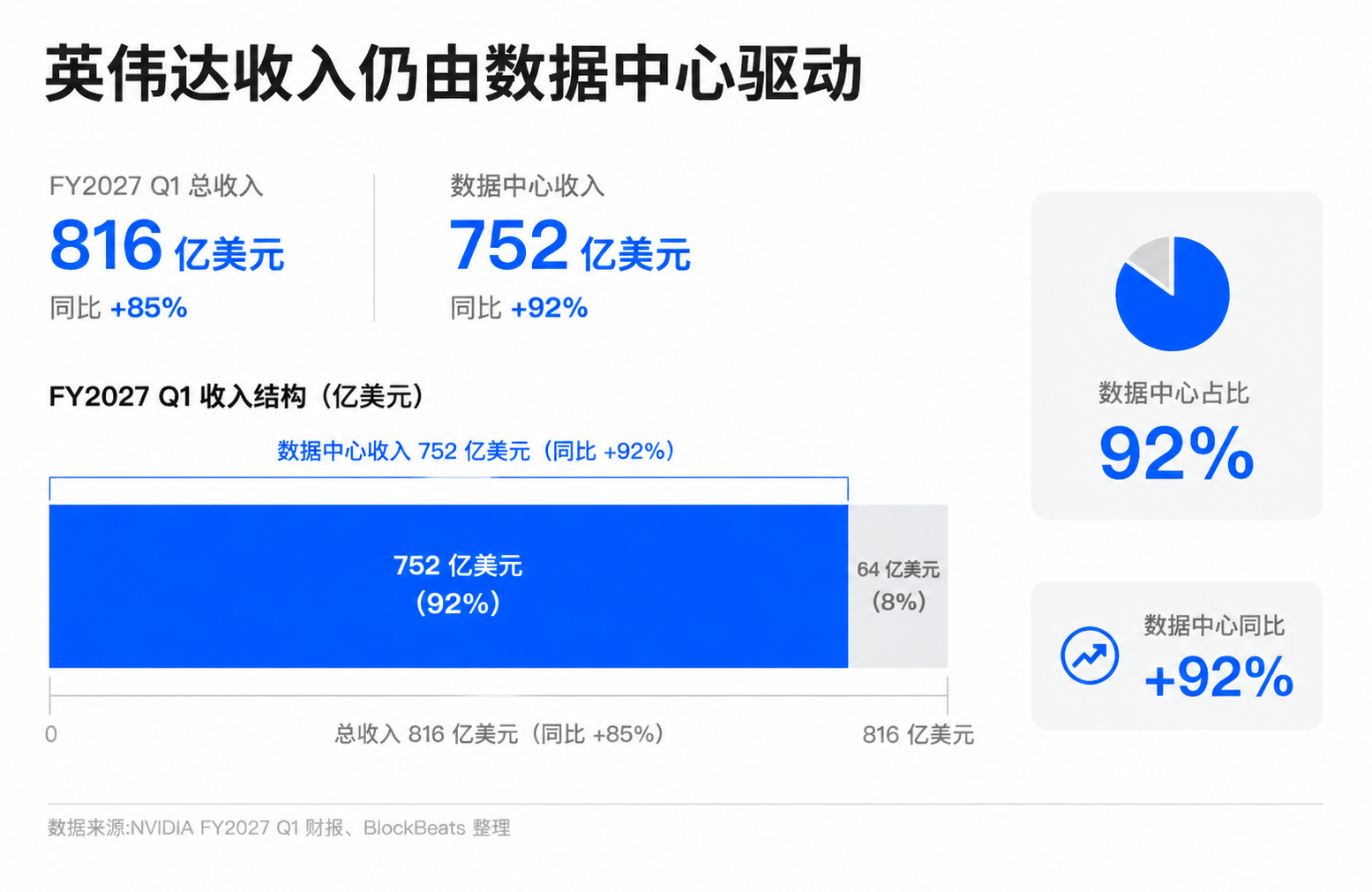

INGWEIDA的最新財務報告提供了最強烈的支持。 2026年5月发布的FY2027Q1金融報紙顯示,季度收入816亿美元,数据中心收入752亿美元,比同期增加92%. 在這個片段的前面,简单地稱為AI線"沒有基本面孔的名聲"是不可信的。

AI OPTIMISTS, 包括大型科技公司的管理, 他們認為這一回合更像是一個基建周期:訓練與推理需要驱动GPU、網路、儲藏、電力、数据中心建設。

此框架有事实依据。 在過去幾個金融季間, INWEIDA的數據中心收入成為美國股權增長的重要支柱。 通訊、AMD、數據中心與電力基建也包含在相同的投資鏈中。 市場愿意給這些公司更高的價值。

所以銀和銀的訊號不能被殘酷地解释为「艾爾牛城結束了」。 如果底部基本面持續改善,高價值假想可以保持比歷史經驗更长. 特別是,在被动的資本、指数權重和機構設定共同加强領導地位的市場中,強者的持续力量本身就是资金流动机制的一部分。

然而,AI是真實的,并不等于估价安全。 只要科技革命是真實的, 歷史上很多泡泡都是建立在 真正的科技的不成熟和價值過高的本性上。 但2000年買下許多網路股權的投資者仍經過長期估值壓縮。

目前AI的行為核心由「AI有用」轉至「市場已預期多年」。 美元與銀元的歷史訊息很重要, 因為它提醒投資者。

收入和现金流量

AI進入公牛市場最難, 真正的變化是市場開始需要更多的證據。

在過去兩年中, 投資者一直愿意為AI旗舰支付高價, 因為增长道路似乎很清楚:云制造商增加了資本支出, 市場需要的不只是持續投入。

基建支出是問題的重點。 微软、Google、Amazon、Meta及數據中心的投入方向持續增加, 投資者開始擔心資本支出增加, 但市場對收益率曲線的要求會因輸入變陡而增加。

微软、Google、Amazon和Meta, 任何停車的人可能會在雲中落後, 但從股東的角度看, 資本支出越高, 未來的金融報告就越需要證明這些投資能帶來收入增長。

以YOUNG WEIDA、JB、AMD和SOXX為代表的半导体鏈, 他們是AI投資周期的直接受益者, 半導體價值會隨著下游雲端制造商減慢資本支出、延遲購買或開始強調投資紀律。

這會形成一個更脆弱的回應鏈。 云能增加資本支出,支持芯片公司收入. 芯片公司越來越高, 增加指数和增加利润, 市場不一定會面临「AI終點」。

下半年是證明 風險會被保住

70%的銀和銀不會自動成為熊市的首級, 接下來真正需要試驗的是, 持續的增長是否會涵盖這些估值和市場結構的風險訊號。

最直接的觀察視窗是2026年下半年的财务報告. 投資者需要看到大型科技公司的AI收入持續增加, 云制造商在繼續投資的同时, 例如IN WEIDA、MOTTON和AMD等半導體公司的命令與指令。

另一個變數是市場寬度 美國銀行所描述的歷史的頂峰結構, 若傳單和納米數量持續創新, 而風險訊號也有机会被時間和性能慢慢消化。

對普通投資者來說, 「看看許多AI」或「看看美國」, 隨著價值、廣度和資本支出壓力的同步上升。