งานวิจัยของพยัคฆ์: เดไฟคือสารกระตุ้น ไม่มีความเสี่ยง

เดไฟกําลังมุ่งไปสู่การแปรรูป การต่อสู้สําหรับการจัดการความเสี่ยงในมอร์โฟ ออยเลอร์และอาฟ。

นี่คือโดยวิจัยเวลาเขียน ขณะที่ผู้ลงทุนในสถาบัน เข้าสู่ตลาดให้กู้ยืม DeFi กําลังย้ายออกจากโครงสร้างสระที่ใช้ร่วมกันเดียว。

สรุปการเน้น

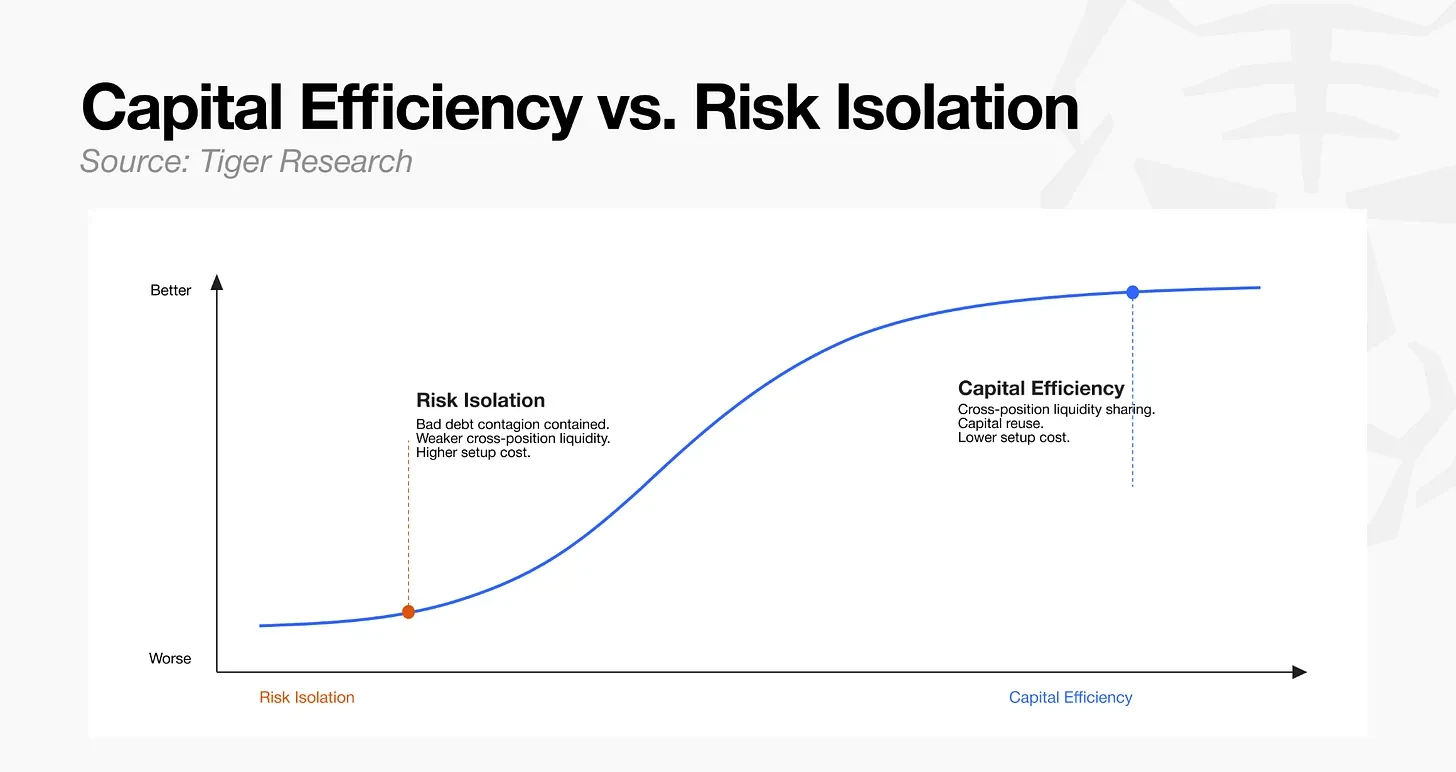

- วิกฤตของเลห์แมนและเหตุการณ์เคลป DAO เผยให้เห็นโครงสร้างโครงสร้างแบบเดียวกัน โครงสร้างสระว่ายน้ําที่ใช้ร่วมกันเพียงแบบเดียว การ เงิน แบบ ดั้งเดิม ได้ รับ การ ตอบ รับ โดย การ แบ่ง ชั้น การ เงิน แต่ ละ ชั้น ที่ ใช้ งาน ได้。

- ระบบนิเวศของเดไฟกําลังเคลื่อนไปในทิศทางเดียวกัน นั่นคือ ไปสู่สถาปัตยกรรมเชิงรุก。

- เมื่อสินทรัพย์ RWA เริ่มไหลไปตามห่วงโซ่ อัตราการเปลี่ยนแปลงเร่ง。

- ในโครงสร้างการแปรรูป ความสามารถของชั้นการทํางาน ในการจัดการผลิตภัณฑ์ในการปฏิบัติ กลายเป็นตัวแปรสําคัญ。

1. บท เรียนจากวิกฤติของ Lehman

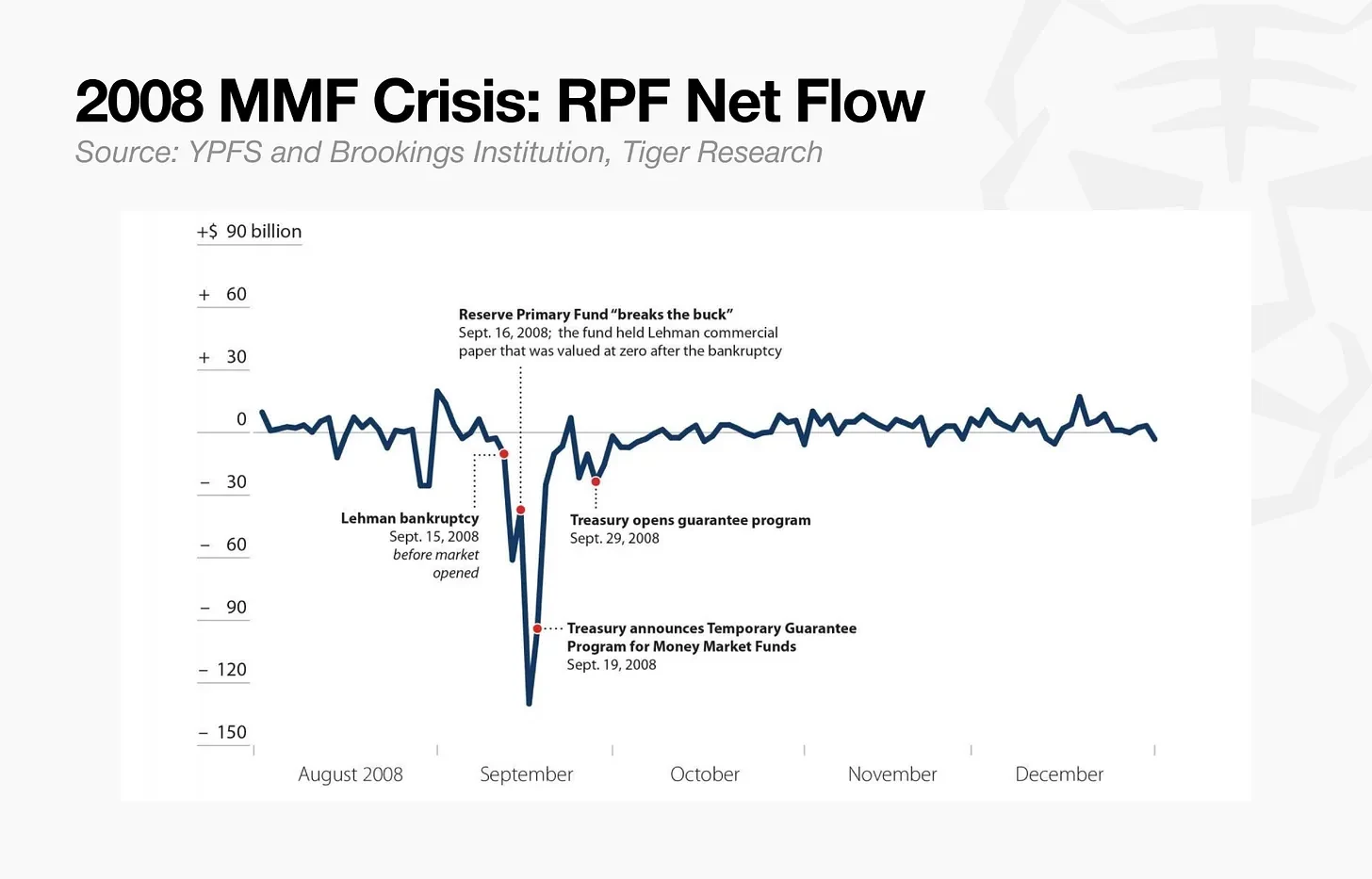

2 กันยายน 2551 การล่มสลายของเลห์แมนบราเธอร์ส ทําให้เกิดวิกฤตการณ์ที่ไม่เคยมีมาก่อน พ.ศกองทุนตลาดเงินที่ใหญ่ที่สุดเป็นอันดับ 3 กองทุนสํารอง (RPF) ระงับการยึดทรัพย์ทั้งหมดภายในวันเดียว。

ใน ตอน นั้น อาร์ พี เอฟ ลง ทุน เพียง 1.2 เปอร์เซ็นต์ ของ สินทรัพย์ ที่ จัด การ ได้ ใน หนี้ ของ เลห์ แมน บรา เด อร์. ผล สืบ เนื่อง จาก การ ล้ม ละลาย ของ พี่ น้อง เลห์ มาน คือ 1.2 เปอร์เซ็นต์ ของ หนี้ สิน นั้น จํา ไม่ ได้ และ มูลค่า เงิน กองทุน ทั้ง หมด ลด ลง จาก 100 เปอร์เซ็นต์ เหลือ 98.8 เปอร์เซ็นต์ ของ มูลค่า ที่ ระบุ ไว้. นี่เพียงพอที่จะทําลายหลักการพื้นฐานของการรักษา มูลค่าสินทรัพย์ที่คงที่ของ $ $1 ต่อหุ้นในอุตสาหกรรม IMF มูลค่า ของ แต่ ละ หุ้น ของ กองทุน ลด ลง 1 บาท ถึง $0.97。

ความ ตื่น ตระหนก แพร่ ออก ไป เกือบ ทันที หลัง จาก ที่ ครู ใหญ่ เสีย ชีวิต. ความกลัวว่าการรอจะนําไปสู่ การสูญเสียที่มากขึ้น จุดชนวนการออกจากธนาคารที่ไม่เคยมีมาก่อน ซึ่งในอีกสองวันจะสูงถึง 40,000,000 บาท เนื่อง จาก ตก อยู่ ใน สภาพ กดดัน อย่าง หนัก กองทุน จึง ยุบ และ เลิก ถอน เงิน ทั้ง หมด。

การล่มสลายของพี่น้องเลห์มัน ทําให้มีการจัดตั้งตลาดทุนขึ้นมาใหม่ ในพื้นที่ของกองทุนตลาดเงิน แนวทางเกี่ยวกับการลดความสกปรก และข้อจํากัดการยึดทรัพย์ถูกปฏิรูปอย่างทั่วถึง ในพื้นที่ของกองทุนป้องกันความเสี่ยงอุตสาหกรรมได้เรียนรู้บทเรียนของ Lehman Brothers re-morting ความเสี่ยง, I.E., โบรกเกอร์เดียว Prince-principal。

ผล ก็ คือ ทรัพย์ สิน และ ความ ดี งาม ไม่ ได้ ถูก รวม เข้า ไว้ ใน ระบบ กลาง อีก ต่อ ไป แต่ ได้ รับ การ ปรับ ปรุง ใหม่. การแยกตัวของโครงสร้างพื้นฐานการปฏิบัติ จากการจัดการความเสี่ยง และการลดความเสี่ยงในการเปิดรับโบรกเกอร์หลัก ๆ หลาย ๆ นายได้กลายเป็นมาตรฐาน。มันเป็นหลักประกันของสถาบันนี้ ที่แยกโครงสร้างพื้นฐานออกจากความเสี่ยง เพื่อบรรจุโรคติดต่อ。

2. ตลาดทุนนิยมสามารถแก้ปัญหานี้ได้

2014 หน่วยงานราชการและแลกเปลี่ยนของสหรัฐอเมริกา ได้จัดตั้งกองทุนตลาดเอ็มเอฟ (MMF) ขึ้นใหม่ในปี ค.ศ. เงิน กองทุน ถูก จัด เป็น ประเภท ตาม ลักษณะ ของ เงิน ทุน และ มาตรฐาน ต่าง ๆ ก็ ใช้ ได้ กับ กองทุน แต่ ละ ประเภท. วัตถุประสงค์นี้เพื่อป้องกันไม่ให้มีการเบียดเสียดหรือล้มละลายของกองทุนประเภทหนึ่ง จากการแพร่กระจายไปยังกองทุนอื่น ๆ หรือต่อระบบโดยรวม。

แนวคิดหลักของวิธีการควบคุมความเสี่ยงทางการเงินแบบดั้งเดิม คือการแยกกันอยู่ การลดความต่ํา หลีกเลี่ยงความเข้มข้นของความเสี่ยงในห่วงโซ่เดียว และแนะนํากลไกการตรวจสอบอิสระ ในทุกขั้นตอนของกระแสเงิน。

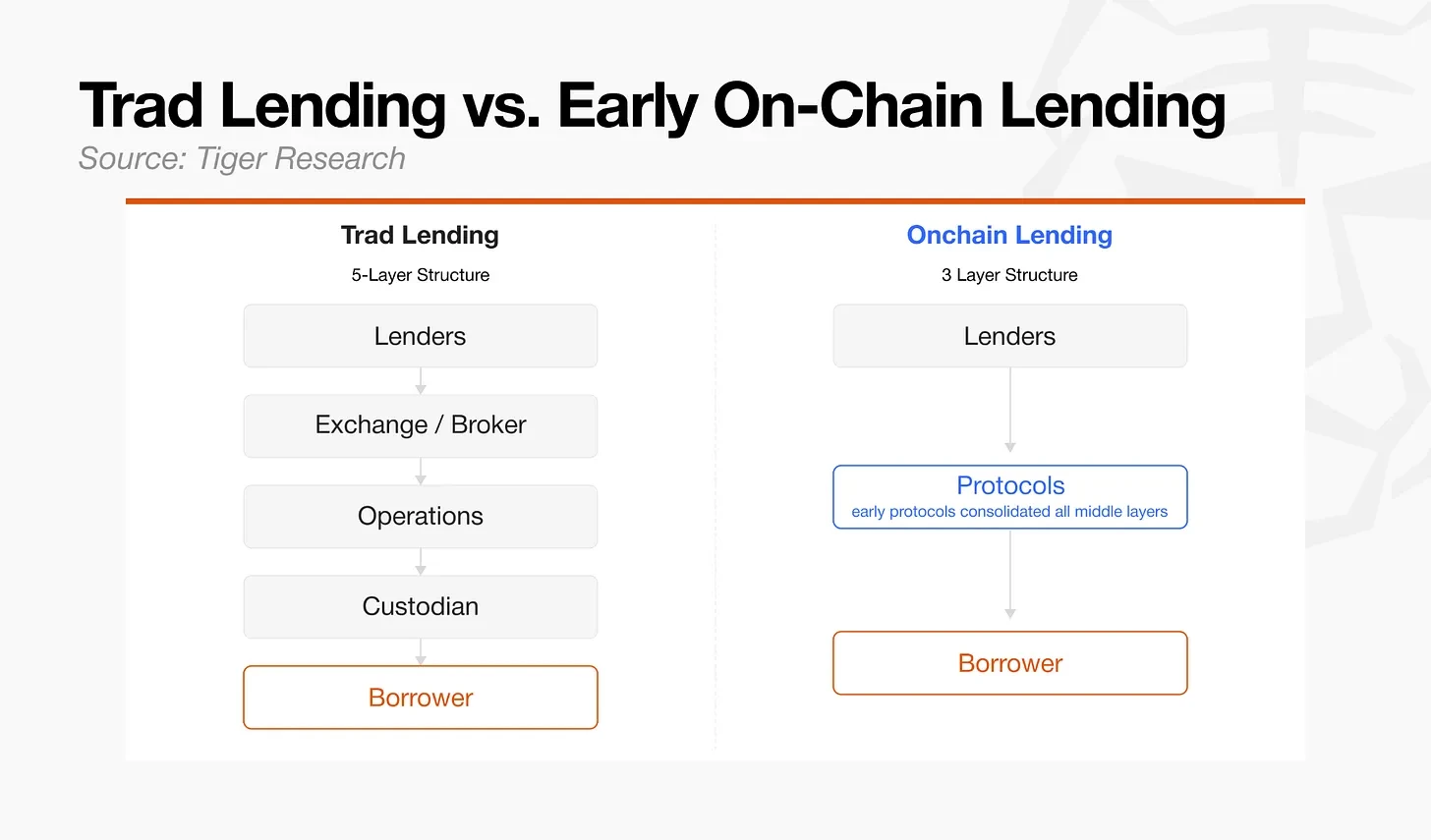

หลัก การ ข้อ นี้ สะท้อน ให้ เห็น ได้ ดี ที่ สุด ใน เรื่อง การ ซื้อ ขาย ใน ตลาด กลาง เมือง. การลงทุนในการตัดสินใจ อยู่ในมือของกองทุนป้องกันความเสี่ยง ในขณะที่ระเบียบความเสี่ยง ฟังก์ชันทั้งสองถูกจงใจแยกออกไป ในตลาดให้ยืมแบบดั้งเดิม ตรรกะเดียวกันได้ถูกนํามาใช้: การประเมินเครดิต, ภายใต้การเขียน, การจัดการข้างเคียงและบริหารเป็นความรับผิดชอบ。

อย่าง ไร ก็ ตาม เมื่อ ผู้ จัด การ และ ผู้ ให้ ยืม ทรัพย์ เริ่ม อพยพ ไป เดไฟ โครง สร้าง ทาง การ เงิน แบบ ต่าง ๆ ที่ มี หลาก หลาย รูป แบบ ก็ ถูก บีบ ให้ กลาย เป็น ชั้น เดียว. สนธิสัญญาเดไฟตอนต้นเน้นในการกําจัดสื่อกลางที่จําเป็นในการแยกโครงสร้าง เข้ารหัสกลไกโดยตรงเป็นสัญญาฉลาด。

3. จากสระว่ายน้ําใช้ร่วมกันเป็นโครงสร้าง

วิธีการแรก ๆ ของการบีบอัดกลไกการให้ยืมทั้งหมด เป็นสัญญาฉลาดลดค่าใช้จ่ายของสื่อ เนื่องจากการประเมินเครดิต ภายใต้การเขียนและการจัดการประกัน ทั้งหมดดําเนินการในคลังรหัสเดียวกัน。

ความ เสี่ยง ที่ อาจ มี ต่อ การ ติด เชื้อ นี้ ทํา ให้ คณะ กรรมการ ปกครอง แห่ง ข้อ ตก ลง ตั้ง ตัวแปร เสี่ยง ต่อ การ เสีย ชีวิต แบบ อนุรักษ์ นิยม. เครื่องราชอิสริยาภรณ์ที่มีบันทึกทางประวัติศาสตร์ที่สั้นกว่าหรือรวดเร็วกว่า รวมทั้งทรัพย์สินใด ๆ นอกบิตเคนและ Ether House การ บีบ บังคับ ให้ ทํา ตาม ข้อ ตก ลง เป็น ราย บุคคล ได้ ทํา ให้ ความ มี ประสิทธิภาพ ทาง การ เงิน ลด ลง: การ ทํา ให้ ทรัพย์ สิน มี ความ หลาก หลาย นั้น จํากัด เช่น เดียว กับ การ เข้า ไป ใน ตลาด。

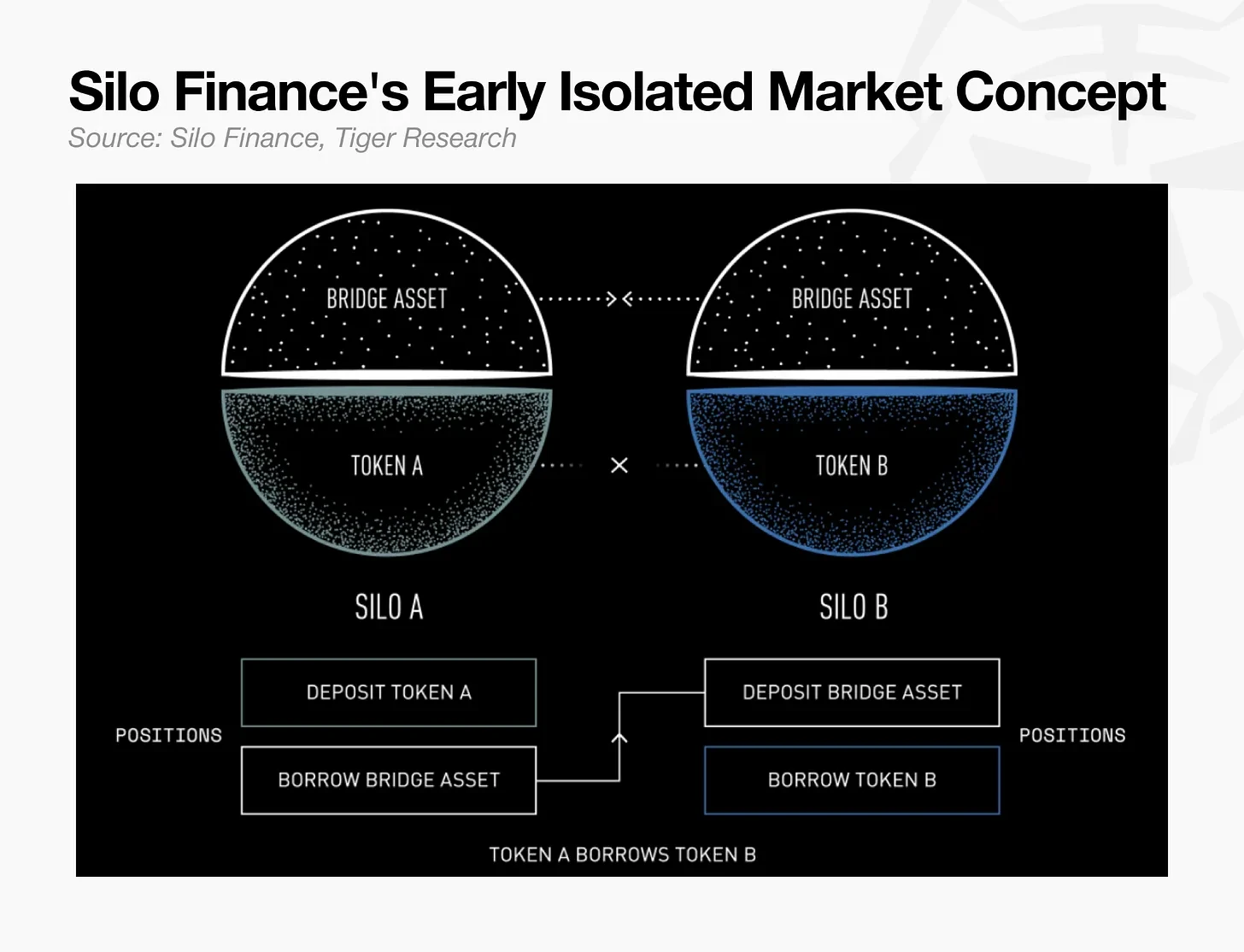

เงิน ทุน ของ ซิลโล เป็น สาเหตุ ของ ความ เสี่ยง ใน การ อยู่ ร่วม กัน อย่าง เป็น เอกภาพ โดย การ แนะ นํา ให้ ใช้ แหล่ง เงิน กู้ ที่ แยก ต่าง หาก สําหรับ แต่ ละ คน. โดย จํากัด การ จัด การ เรื่อง ราคา หรือ การ ล้ม เหลว ของ ค่า สินสอด ไป ยัง สระ จํานอง แห่ง เดียว และ ป้องกัน ความ เสี่ยง ไม่ ให้ แพร่ กระจาย ไป ยัง สระ อื่น ๆ ซิ ลโล ได้ พิสูจน์ ว่า ธรณี ประตู สําหรับ การ ยอม รับ การ ปกครอง อาจ ถูก ลด ลง และ ตลาด การ ให้ ยืม แห่ง ใหม่ เปิด ได้ เร็ว ขึ้น. สถาปัตยกรรมแสดงให้เห็นว่า สระว่ายน้ําที่มีขนาดใหญ่เดียวสามารถแบ่ง และความเสี่ยงที่แยกออกมาในระดับตลาด。

ระบบการแบ่งชําระหนี้เริ่มต้นของซิโล กลายเป็นหลักพื้นฐานในการให้ยืมลูกโซ่เป็นสินทรัพย์ RWA รวมถึงการชําระหนี้แห่งชาติและสินเชื่อเอกชน มีความแตกต่างพื้นฐานระหว่างอาร์ดับเบิลยูเอแต่ละประเภท ในแง่ของเวลาการทําธุรกรรม, การทํานาย ความน่าเชื่อถือ, ข้อต้องการในการควบคุม เช่น เควายซี กับ เอ็มแอล และกระบวนการชําระบัญชี ตัว อย่าง การ แบ่ง สระ ใน ยุค แรก ๆ ซึ่ง เรียก ร้อง ให้ ใช้ พารามิเตอร์ เดียว กัน เพื่อ จัด การ กับ ทรัพย์สิน หลาก หลาย ชนิด นั้น เห็น ได้ ชัด ว่า ไม่ อาจ เป็น ไป ได้。

การ ไหล เวียน ของ ทรัพยากร จริง ๆ ใน โลก (RWA) ได้ ก่อ ให้ เกิด ความ จําเป็น ที่ จะ ย้าย ไป นอก เหนือ จาก การ แบ่ง แยก ที่ ง่าย ๆ. มันต้องการโครงสร้างที่ซับซ้อนของความเสี่ยง ในการเงินแบบดั้งเดิม ถูกโยงไปยังสภาพแวดล้อมลูกโซ่ เมื่อทรัพย์สินเพิ่มขึ้น ความเสี่ยงของห่วงโซ่ก็เริ่มซับซ้อนขึ้นเรื่อยๆ เพื่อควบคุมความเสี่ยงเหล่านี้ การแยกโครงสร้างนั้นจําเป็น ในด้านหนึ่ง ชั้นโครงสร้างพื้นฐานที่ไม่สามารถแก้ไขได้ที่รับผิดชอบต่อการชําระบัญชีและการตั้งถิ่นฐาน。

การ รับรอง การ เงิน ใน ยุค แรก ๆ (ดี ไฟ) เพื่อ บีบ ให้ ชั้น กลาง ของ การ เงิน เข้า ไป ใน ธนาคาร รหัส แห่ง เดียว. การไหลของอาร์ดับเบิลยูเอและความเป็นผู้ใหญ่ของตลาดให้ยืม เส้นทางสู่การพัฒนาได้มีการเปลี่ยนแปลง: การชําระบัญชีและการชําระหนี้อย่างมีประสิทธิภาพได้รับการมอบหมายให้ปิดกั้นโซ่ ในขณะที่อํานาจบริหารสําหรับความเสี่ยงได้รับการแยกเป็นระดับแยก เพื่อ ตอบ สนอง ต่อ ทรัพย์สิน ที่ ซับ ซ้อน ขึ้น เรื่อย ๆ การ ให้ กู้ ยืม ลูก โซ่ ได้ ก่อ ให้ เกิด โครง สร้าง คล้าย กับ ระบบ การ เงิน แบบ ดั้งเดิม (เช่น โบรกเกอร์ หลัก ๆ และ การ ประเมิน เครดิต แบบ อิสระ) ซึ่ง การ ลง ทุน และ การ ตรวจ สอบ ความ เสี่ยง ถูก แยก ออก ไป. โครงสร้างนี้เปลี่ยนมาเป็น มาตรฐานใหม่สําหรับตลาดลูกโซ่。

4. การแยกและ integration ความเสี่ยงตามเงื่อนไข

แม้ ว่า สถาปัตยกรรม การ แปรรูป นี้ มี ต้น กําเนิด มา จาก ระบบ นิเวศ แบบ ดีไฟ เอง แต่ ก็ ตรง กัน กับ มาตรฐาน การ ควบคุม ความ เสี่ยง ที่ ผู้ เข้า ร่วม ใน สถาบัน กําหนด ไว้。

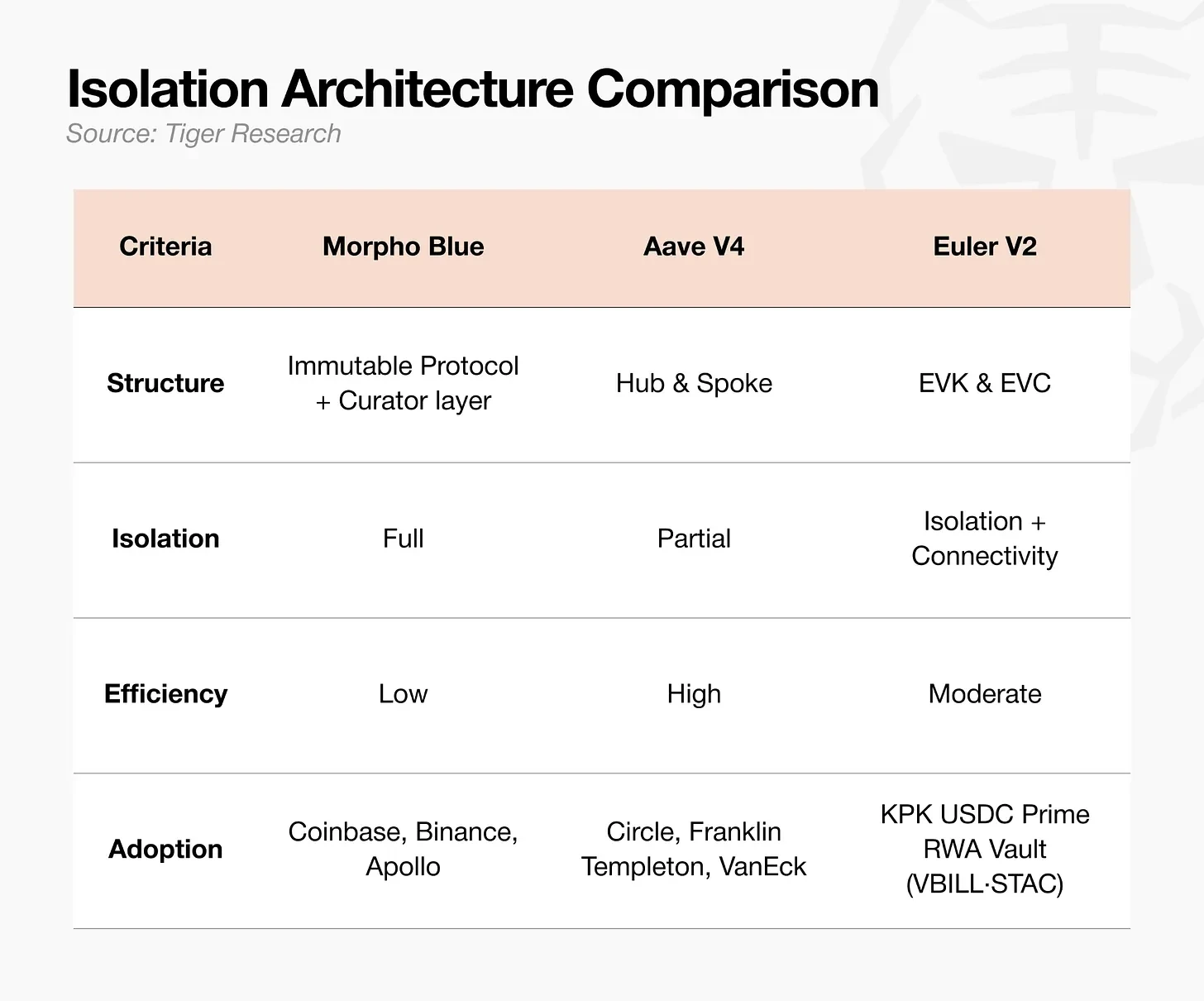

มอร์โฟ (Morpho) ตัดสินใจที่จะให้ความสําคัญ ประสบความสําเร็จในการแบ่งแยกความเสี่ยงอย่างสมบูรณ์แบบ ในระดับโครงสร้างพื้นฐาน ความ ต้องการ นี้ ได้ เปลี่ยน ทิศ ทาง ของ สัญญา การ กู้ ยืม ราย ใหญ่ อื่น ๆ โดย เฉพาะ อย่าง ยิ่ง ข้อ ตก ลง เหล่า นั้น ซึ่ง ใน ตอน แรก รับ เอา โครง สร้าง สระ ร่วม。

4.1 มอร์โฟบลู: โบรกเกอร์หลัก

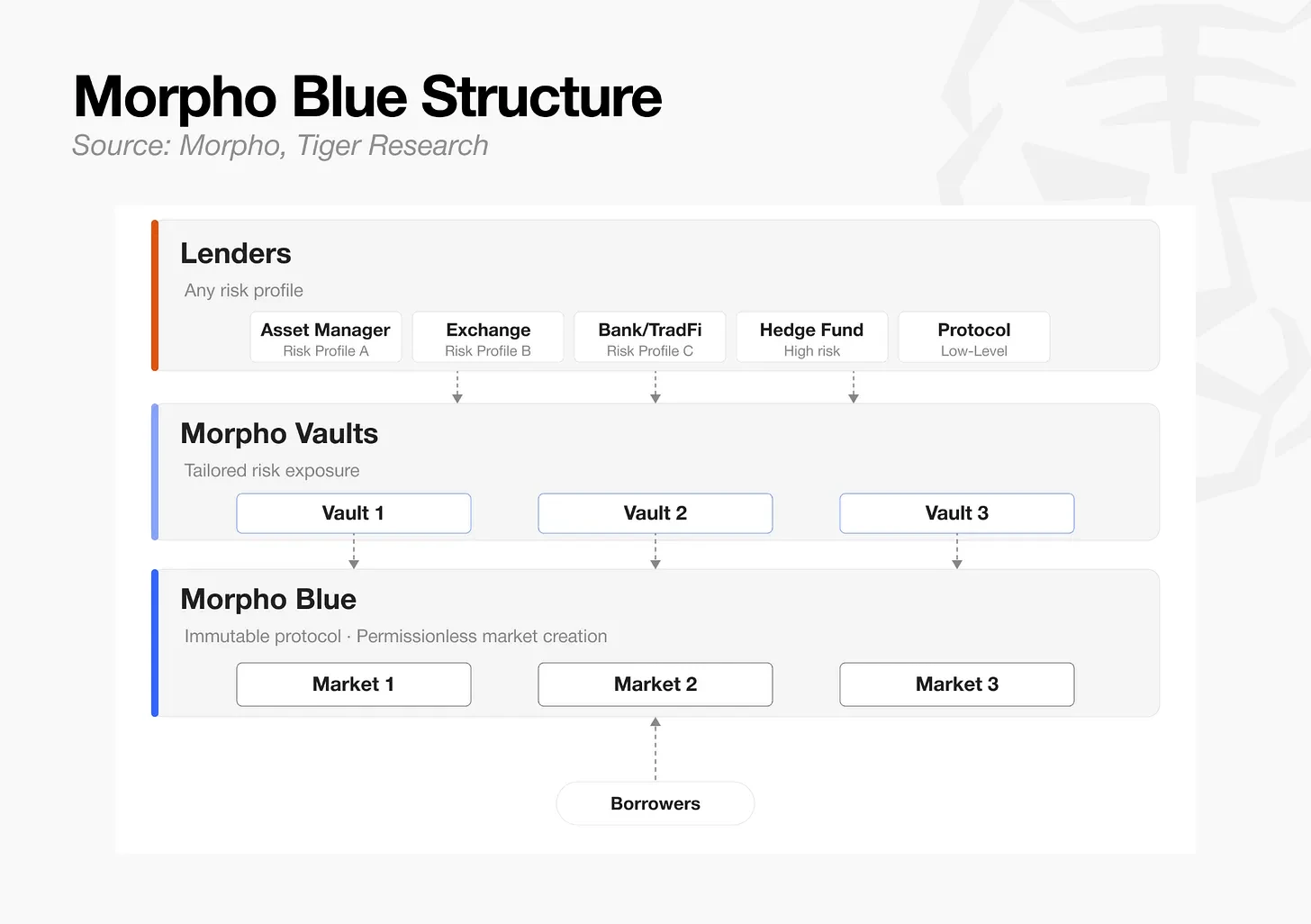

มอร์โฟเดิมเป็นระดับกลาง ออกแบบให้อัตราดอกเบี้ยเหมาะสมที่สุด กว่าข้อตกลง DeFi รุ่นแรกเช่น Aaave และ Compund ในรูปแบบนี้ มันไม่สามารถอยู่ได้ด้วยตัวเอง 2023 มอร์โฟได้ตีพิมพ์เอกสารของ มอร์โฟ บลู ไวท์ และเปิดตัว มอร์โฟ บลู และ มอร์โฟ วาลช์ ในต้นปี ค.ศ。

การเปลี่ยนนี้ละทิ้งโครงสร้าง ที่เคยยึดสถาบันการปกครองเป็นตัวประกัน ให้กับการตัดสินใจเสี่ยงตลาดทั้งหมด การ แยก กัน นี้ ก่อ ให้ เกิด พื้น ฐาน สําหรับ ผู้ มี ส่วน ร่วม ใน สถาบัน ที่ จะ เลือก และ ควบคุม ความ เสี่ยง ตาม มาตรฐาน ของ ตน เอง ใน เรื่อง การ ปฏิบัติ ตาม。

โครงสร้าง

- น้ําเงินข้อตกลงที่แก้ไขไม่ได้ ใน ตอน ที่ ตลาด ถูก สร้าง มี การ กําหนด พารามิเตอร์ ห้า อย่าง คือ: สินทรัพย์ ที่ กู้ ยืม มา, อัตรา ส่วน การ กู้ ยืม มูลค่า (LLVV), ข้อมูล ราคา และ อัตรา ดอกเบี้ย. ไม่มีใครสร้างตลาดได้ ถ้าไม่มีใบอนุญาต ข้อตกลงนั้น ต้องรับผิดชอบต่อรหัสก่อนเขียนเท่านั้น。

- เห็ด มอร์โฟ• การ จัด การ กับ ตัว แทน ที่ เป็น เอกเทศ ใน การ เลือก ตลาด ที่ มี คุณวุฒิ กําหนด จํากัด การ จัด หา อุปโภค บริโภค. ห้องนิรภัยแต่ละแห่ง มีรายละเอียดความเสี่ยงที่พิเศษ。

- โลนีผู้ ที่ ยอม ให้ มี ความ เสี่ยง ต่าง กัน ไป รวม ทั้ง DAOS, โปรโตคอล, ปัจเจก บุคคล และ กองทุน ป้องกัน รั้ว เลือก และ จัด หา ทุน ที่ เหมาะ กับ สภาพ การณ์ ของ พวก เขา。

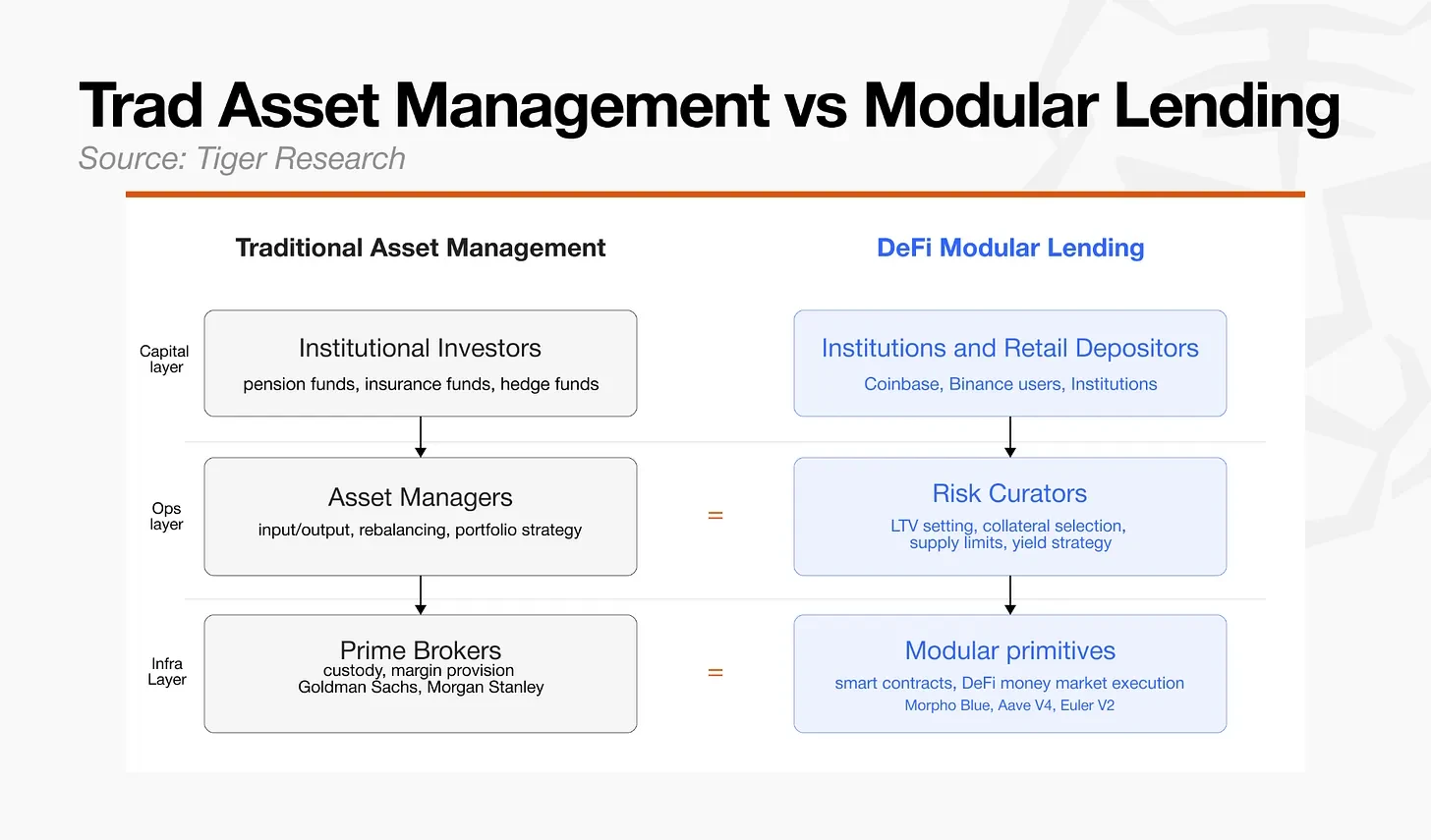

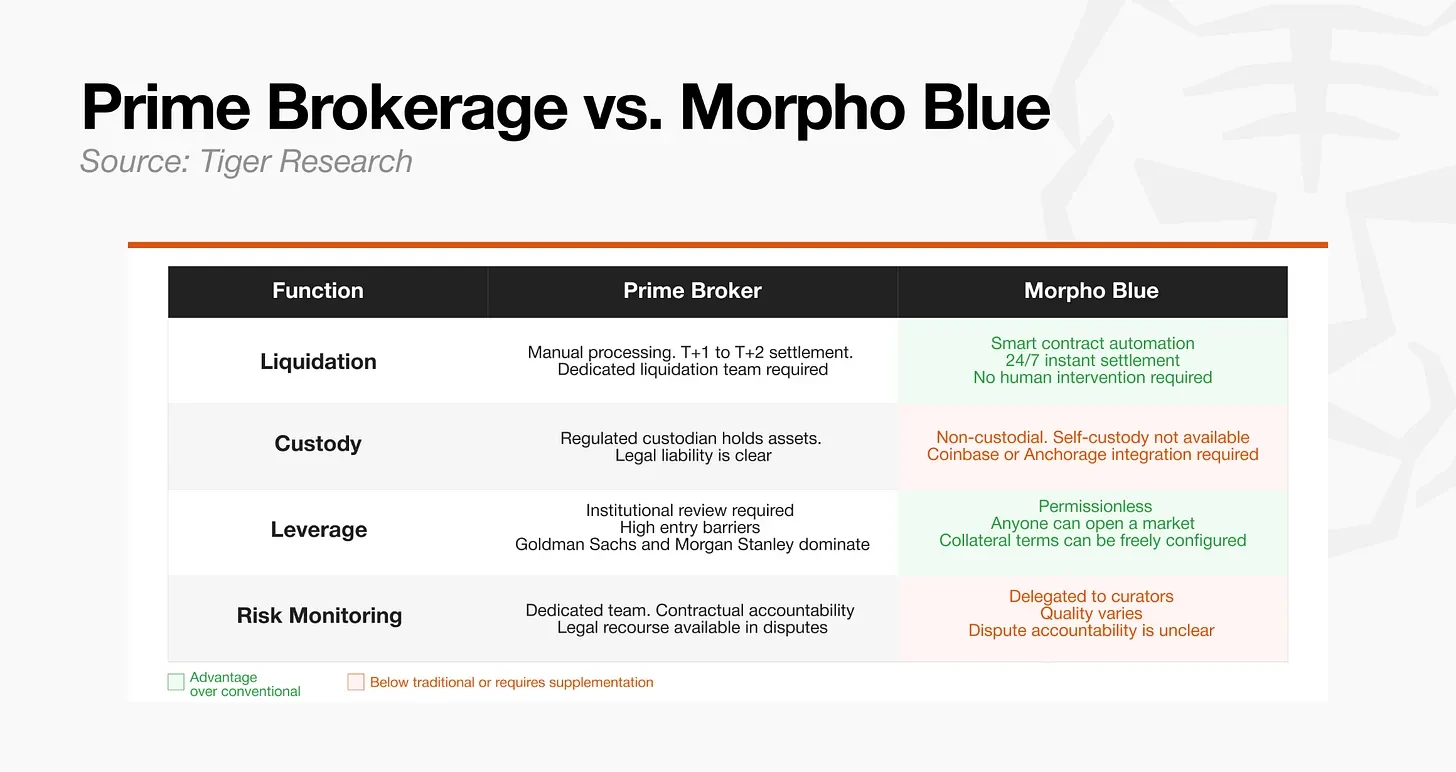

ตาม ปกติ แล้ว ผู้ ซื้อ ตาม ประเพณี ต้อง ทํา หน้า ที่ สี่ อย่าง เช่น การ ชําระ ค่า ใช้ จ่าย, การ บริหาร, การ จัด หา สิ่ง อํานวย ความ สะดวก และ การ เฝ้า ดู ความ เสี่ยง. มอร์โฟ อัตโนมัติการชําระบัญชีและการจัดหาอํานาจ ในระดับขั้นตอนผ่านสัญญาสมาร์ท อย่างไรก็ตาม เนื่องจากโครงสร้างที่ไม่เป็นธรรมของมัน จึงไม่สามารถจัดทําสภาพแวดล้อมการเป็นเจ้าภาพตามความต้องการ ของนักลงทุนในสถาบันเพื่อตอบสนองความต้องการ ด้วย เหตุ นี้ จึง จําเป็น ต้อง ทํา การ ประสาน งาน กับ เจ้า หน้าที่ ภาย นอก เช่น แรม เบส หรือ สมอ เรือ。

ใน ทํานอง เดียว กัน การ ควบคุม ความ เสี่ยง ไม่ ได้ ขึ้น อยู่ กับ ข้อ ตก ลง นั้น เอง แต่ ขึ้น อยู่ กับ ความ สามารถ ของ ผู้ ดู แล แต่ ละ คน ใน การ เลือก ทรัพย์ สิน และ จัด การ กับ การ เสี่ยง ภัย. นี่ ก่อ ให้ เกิด ความ เสี่ยง อยู่ เรื่อย ๆ ว่า คุณภาพ ของ ความ รับ ผิด ชอบ นั้น ไม่ เสมอ ต้น เสมอ ปลาย. ความ อ่อนแอ นี้ ถูก เปิดโปง โดย ตรง จาก เหตุ การณ์ ที่ เกิด ขึ้น ใน ปี 2025, การ สูญ เสีย เงิน ทุน ทาง การ เงิน และ สาย น้ํา. ตู้นิรภัย มอร์โฟ หลาย แห่ง เปิด ประตู และ ก่อ ให้ เกิด หนี้ สิน ที่ ไม่ ดี. หลังจากเหตุการณ์ที่เกิดขึ้น ตลาดเริ่มตรวจสอบอย่างรัดกุมมากขึ้น การคัดเลือกทรัพย์สินและความสามารถในการดําเนินการความเสี่ยงตามเวลาจริงของผู้ดูแล, และทุนของบริษัทถูกเน้นบน。

โบรกเกอร์ดั้งเดิม ผนวกการชําระบัญชี, การจัดการ, การต่อรอง และการจัดการหลักทรัพย์ เข้าเป็นสถาบันเดียว มอร์โฟแทนที่โมเดลนี้ด้วย การแบ่งโมเดลแรงงาน ซึ่งกําหนดหน้าที่ของผู้มีส่วนร่วมมืออาชีพ。

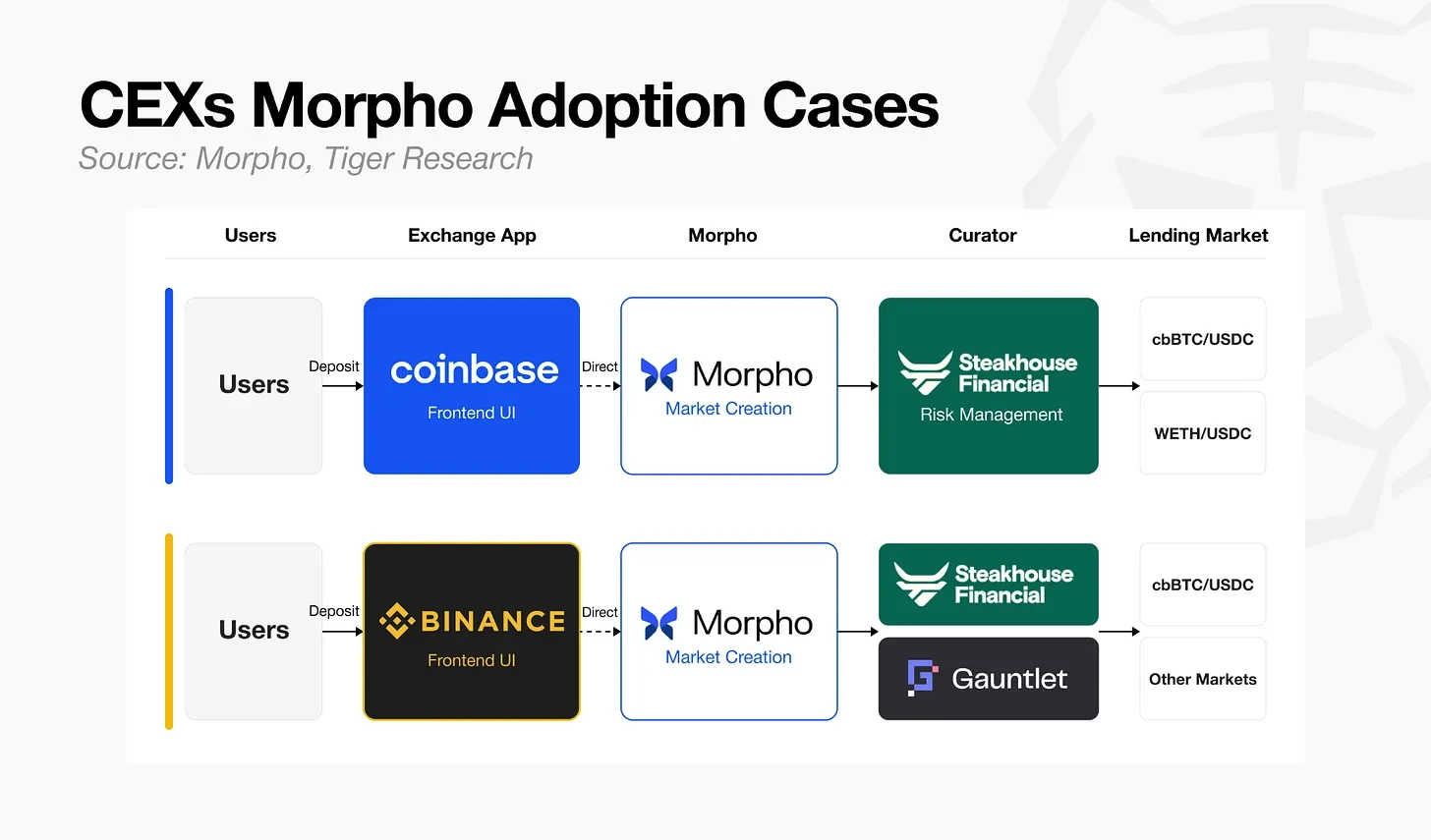

การนําสถาบันต่างๆ เกิดขึ้นในระดับใหญ่ เริ่มด้วยการแลกเปลี่ยนกลาง。

- เงินตราบริการให้ยืม USDC โดยอาศัย มอร์โฟ บลู เป็นเจ้าภาพของบริษัทสเต็กเฮาส์ ไฟแนนซ์。

- เงินตรา : โครงสร้างเดียวกันนี้ถูกนํามาใช้ โดยมีบริษัทสเต็กเฮาส์ ไฟแนนซ์ และเกนท์เล็ตทําหน้าที่เป็นบุคคลทรัพยากร。

ผู้ใช้สามารถรับเงินกู้ได้ โดยการคลิกที่ "หยุดการทํางาน" ปุ่มในโปรแกรม $unbase หรือ เงินตรา สองการแลกเปลี่ยนกับ การพลิกแผ่นดินที่ใหญ่ที่สุด เลือกโครงสร้างเดียวกัน โครง สร้าง นี้ ยัง ได้ ขยาย ต่อ ไป ยัง สถาบัน การ เงิน แบบ ดั้งเดิม ด้วย。

- บริการ SGFACE& nbsp;: การลดค่าเงิน EURCV และ USDCV บนเดอะมอร์โฟ。

- อพอลโลเงิน กองทุน ส่วน ตัว。

- ฉลาดมากการจัดการความเสี่ยงเหนือมอร์โฟ วอลส์โดยตรง。

ถ้าโมเนติชันเปิดการเข้าถึงสินทรัพย์ มอร์โฟเปิดทางให้สินทรัพย์เหล่านี้จะถูกแปลงเป็นเงินทุนที่มีประสิทธิภาพ วิถีของการพัฒนาที่ตั้งโดยมอร์โฟ ค่อย ๆ แสดงทิศทางใหม่ของวิวัฒนาการ ซึ่งยากที่จะเพิกเฉยต่อการยืมข้อตกลง。

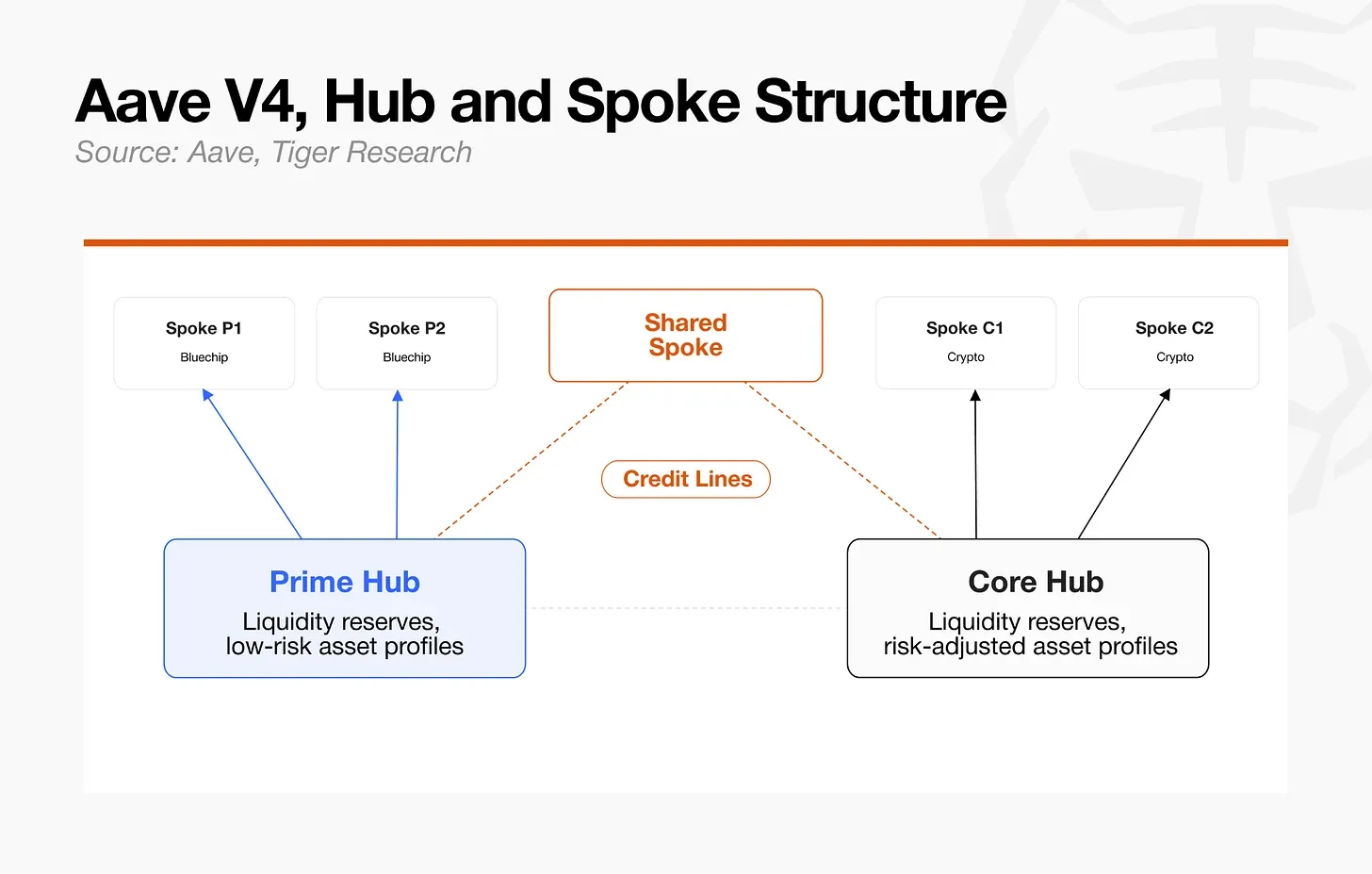

4.2 Aave V4: ธนาคารทั่วไป

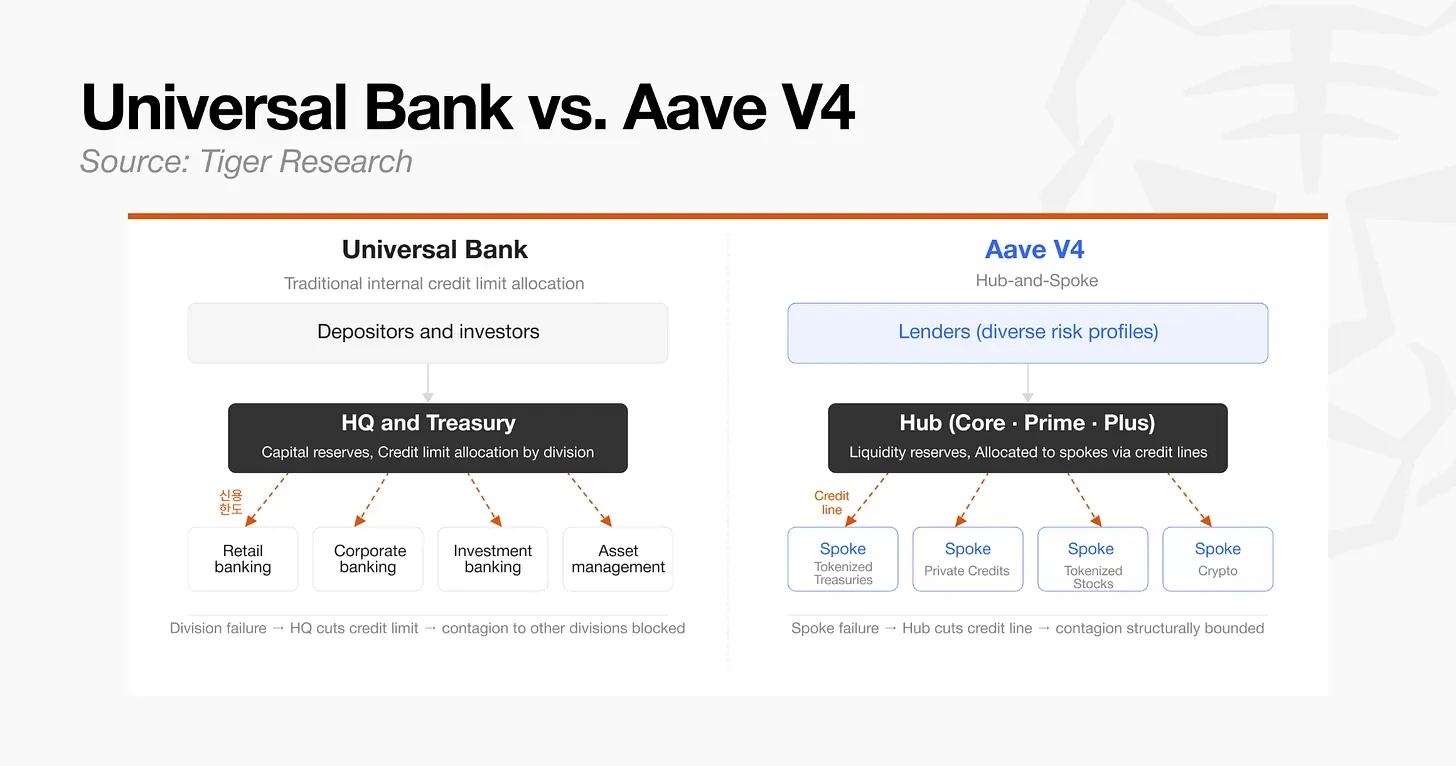

ชื่อเดิมของ Aave, EthLend, เป็นระบบกู้ยืมจุด-จุด ตรงกับแพลตฟอร์ม ตามด้วยสามเวอร์ชันของ V1, V2 และ V3 และค่อยๆพัฒนาเป็นโครงสร้างสระร่วมกัน ใน เดือน มีนาคม 2026 อาฟ ได้เปิดตัว V4 รุ่นหนึ่ง ทางอินเทอร์เน็ตของนักพัฒนา โครงสร้างของเครื่องราชอิสริยาภรณ์ พ.ศ. ไม่เหมือนกับมอร์โฟ ซึ่งเลือกแยกโครงสร้างโครงสร้าง ของโครงสร้างพื้นฐานออกจากปฏิบัติการ Aave V4 เลือกโมเดลลูกผสมเพื่อจัดการความเสี่ยง。

แอฟตระหนักถึงข้อขัดแย้ง ระหว่างการแบ่งแยกความเสี่ยง และประสิทธิภาพของทุน การเคลื่อนไหวเพื่อการแบ่งกลุ่มความเสี่ยง อาจบรรจุการแพร่กระจายของหนี้ที่ไม่ดี แต่สามารถทําให้เครือข่ายความคล่องตัวอ่อนแอ V4 ถูกออกแบบมาเพื่อจัดการ โครงสร้างนี้。

โครงสร้าง

- ฮับระดับแกนของปริมาณของเหลวและบัญชี มี การ จัด เรียง เส้น เงิน เครดิต และ เส้น แบ่ง สําหรับ แต่ ละ สาขา จํากัด ความ เป็น เหลว ที่ มี อยู่ ใน ตลาด ใด ๆ. ไฟร์วอลล์พื้นฐานของความเสี่ยง ประกอบไปด้วยข้อจํากัดของสาขาและตัวแปรท้องถิ่น。

- พูดคุย▪ ตลาด ที่ ไม่ ขึ้น กับ การ ให้ ยืม โดย ไม่ คิด มูลค่า สําหรับ แต่ ละ คน. เมื่อ เกิด ปัญหา ขึ้น กับ สาขา หรือ ทรัพย์ สิน เจ้า หน้าที่ ฝ่าย บริหาร และ ฝ่าย บริหาร ที่ มี ความ เสี่ยง อาจ ลด ความ เสี่ยง ได้ โดย การ ปรับ สาย เครดิต ของ สํานักงาน สาขา จํากัด การ ยืม เงิน เพิ่ม หรือ การ ทํา ให้ ระบบ ควบคุม ฉุกเฉิน ชะงัก งัน. การ แพร่ กระจาย ของ โครง สร้าง ของ ผล กระทบ จาก การ ติด เชื้อ มี จํากัด เนื่อง จาก การ ออก แบบ ทํา ให้ มี ความ เสี่ยง สูง สุด ที่ จะ ได้ รับ การ รักษา ไว้ ที่ เพดาน ด้าน การ เงิน。

ใน พื้น ที่ ทาง การ เงิน แบบ ดั้งเดิม โครง สร้าง นี้ คล้าย กับ ระบบ การ แจก จ่าย บัตร เครดิต ภาย ใน ธนาคาร ที่ ครอบ คลุม ทั่ว ทั้ง หมด. การจัดลําดับการให้เครดิตกับแต่ละภาค และปรับให้ควบคุมกระจาย เมื่อการแบ่งส่วนประสบปัญหา สํานักงานใหญ่มีบทบาทของสํานักงานหัวหน้า ในขณะที่แต่ละสํานักงานเป็นหน่วยงานธุรกิจแยก ไม่เหมือนกับแบบจําลองการแยกตัวของมอร์โฟ ที่เมืองหลวงถูกล็อกอย่างแน่นหนา ในแต่ละคู่สินทรัพย์ โครงสร้างการแผ่รังสีส่วนกลางนี้ ทําให้การเคลื่อนที่ของแต่ละกิ่งถูกจํากัด ผล ก็ คือ มี ประสิทธิภาพ สูง。

โครงสร้างนี้ได้กลายเป็นข้อได้เปรียบที่สําคัญในตลาดอาร์ดับเบิลยูเอ ตลาดอาร์ดับเบิลยูเอ มักยากที่จะดึงดูดการไหลของของเหลวในตอนต้น แต่ใน Aave V4 ศูนย์ของเหลวที่มีอยู่แล้ว สามารถทําหน้าที่เป็นกลไกเมล็ดสําหรับตลาดใหม่ของสาขา โดยการสร้างสิ่งอํานวยความสะดวกเป็นสาขาแยกและการอุดสายเครดิตที่ศูนย์ ฐานความคล่องของสินทรัพย์ที่ปลอดภัยกว่าสามารถใช้เพื่อย้ายชนชั้นสินทรัพย์ใหม่。

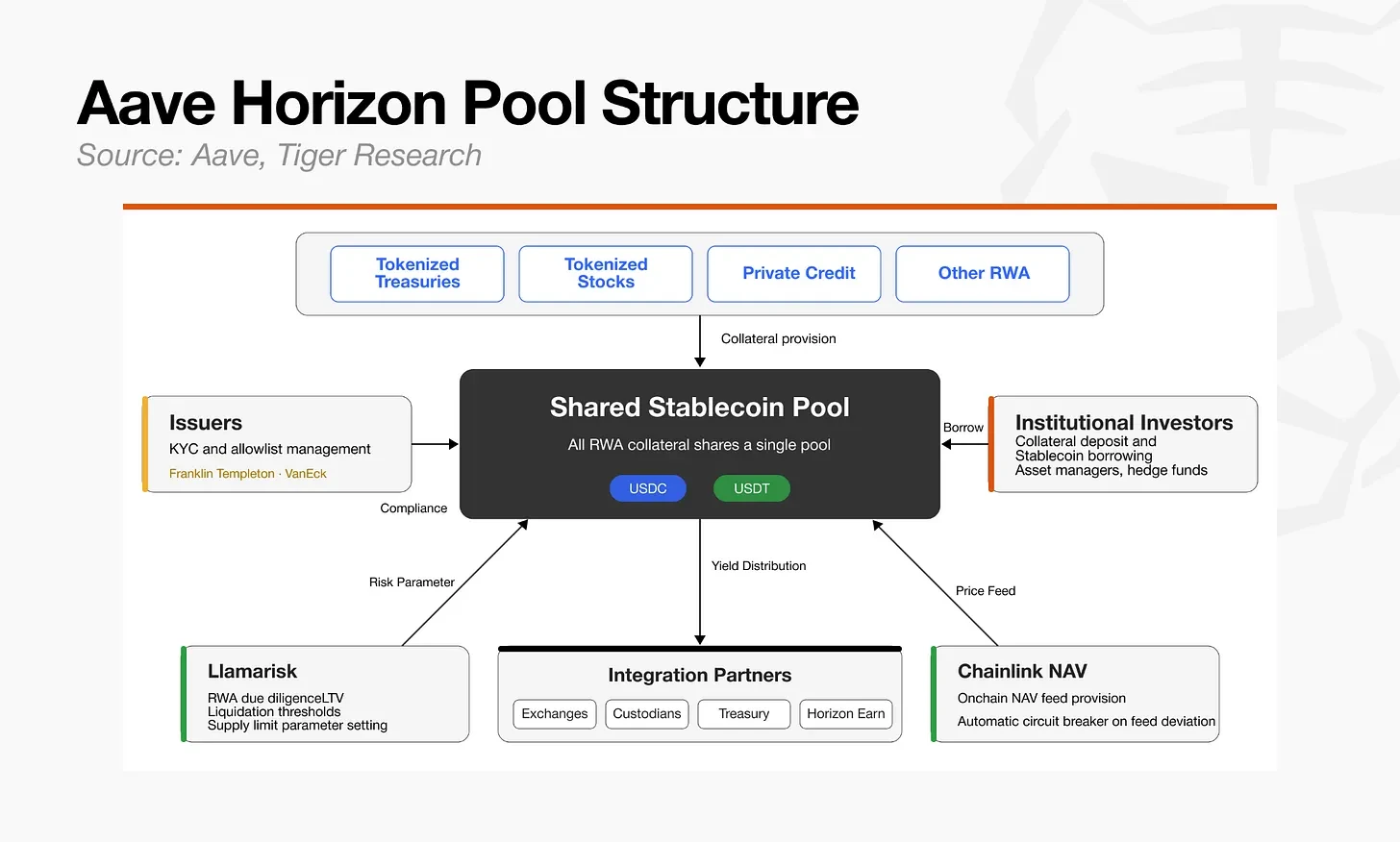

สถาบันนี้ใช้ฮอไรซันเป็นส่วนใหญ่ ฮอร์ไรซันเป็นตัวอย่างของ RWA เงินกู้อิสระ โดยอิงจาก AAve v3 แต่แนวคิดการออกแบบของมันสอดคล้องกับทิศทางของ ด้วยการผนวกของฮอไรซันลึกเข้ากับโครงสร้างเครดิต V4 ดูเหมือนว่าจะถูกผนวกเพิ่มเติม。

ฮอร์ไรซันมีวัตถุประสงค์ที่จะอนุญาตให้พันธบัตรเงินของรัฐ, กองทุนตลาดเงินและกองทุนสถาบัน เพื่อให้บริการเป็นหลักประกันสําหรับการให้ยืมเงินคงที่。

เนื่องจากทรัพย์สินทางสถาบันที่อนุมัติภายในฮอไรซัน เชื่อมโยงกับระดับสถาบันเดียวกันของสภาพคล่อง RWA ใหม่ใด ๆ ก็สามารถใช้ทันทีฉันไม่รู้。

บทบาท ภาย ใน ชั้น ที่ เคลื่อน ไหว เป็น ดัง ต่อ ไป นี้:

- ผู้ออกงานการเข้าถึงของนักลงทุน และ KYC/AML อนุญาตให้จัดการรายการได้。

- ตัวจัดการความเสี่ยง (Lamama Risk)อาร์ดับเบิลยูเอ แนะนําสําหรับความขยันขันแข็งอย่างเหมาะสม กรอบความเสี่ยง และตัวแปรต่าง ๆ。

- แชิงลิงก์ให้ข้อมูลราคาลูกโซ่。

- ข้อตกลง (ave)การประหารชีวิตแบบฉลาด。

ในตลาดเดิมของเอฟ สินทรัพย์ใหม่ต้องการ มติและลงคะแนนเสียง โดยคณะกรรมการคณะกรรมการการเลือกตั้ง DAO ซึ่งชะลอกระบวนการ ฮอร์ไรซันแยกความรับผิดชอบเหล่านี้ออกมา ผู้ออกจําหน่ายเป็นผู้รับผิดชอบ สําหรับการปฏิบัติตามต่อทรัพย์สินแต่ละอย่าง เลมาราริคสค์ต้องรับผิดชอบต่อความเสี่ยง โครงสร้างนี้ช่วยให้ทรัพย์สินทางสถาบัน ไปออนไลน์ และปรับตัวความเสี่ยงได้เร็วกว่า การตัดสินใจทั้งหมด ได้รับการอนุมัติจากคณะกรรมการบริหาร DAO。

มอร์โฟลดการมีส่วนร่วมในการบริหารและนอกเว็บไซต์ การสร้างตลาดและการจัดการความเสี่ยง เลือกความเร็วและตัวเลือก ในขณะที่แอฟเลือกเส้นทางที่แตกต่างกัน。

ทั้งสองวิธีการเป็นคําตอบที่สอดคล้องกันสําหรับทรานสโพส แนวคิดเรื่องความเสี่ยงจากการเรียงตัวของการเงินแบบดั้งเดิม เป็นสภาพแวดล้อมลูกโซ่ฉันไม่รู้。

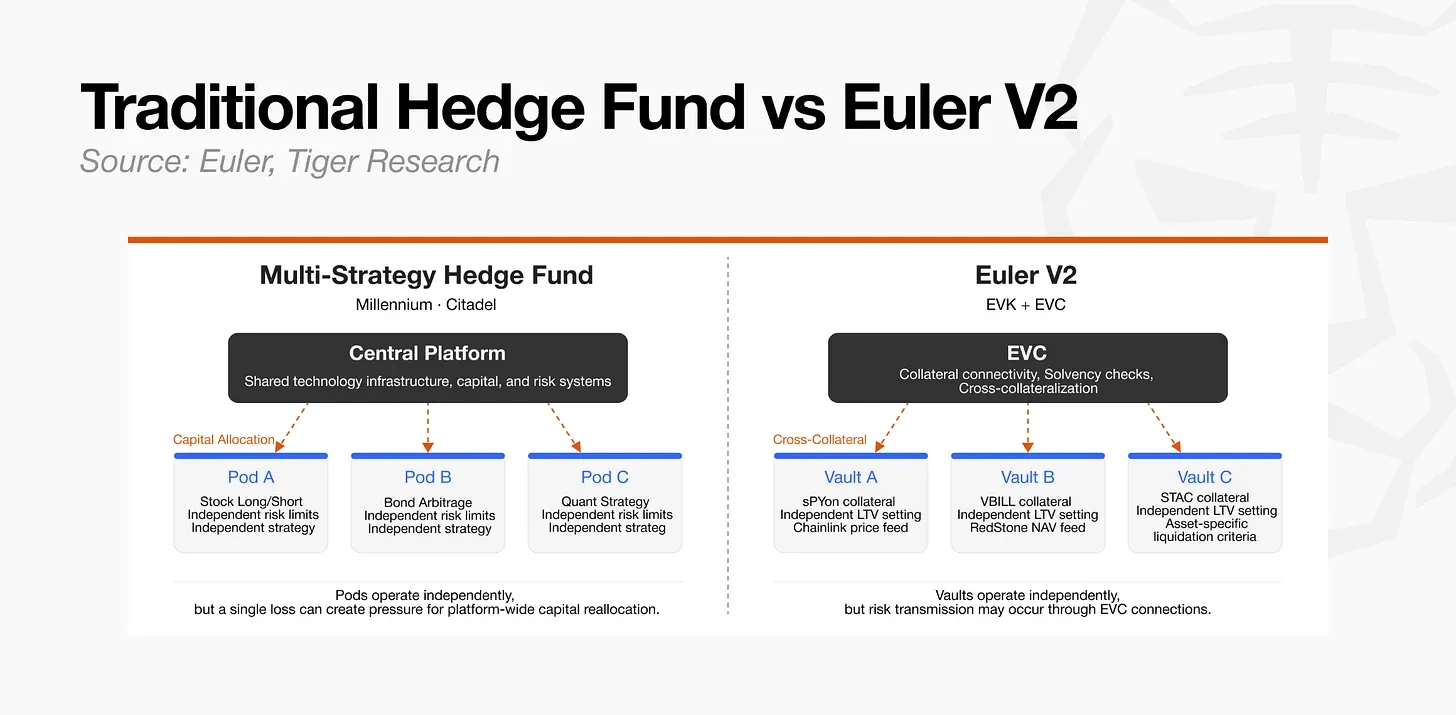

4.3 ออยเลอร์ V2. กองทุนป้องกันความเสี่ยงหลายแบบ

ใน เดือน มีนาคม 2023 อุล เลอ ร์ ประสบ ความ สูญ เสีย ถึง 97 ล้าน ดอลลาร์. การโจมตีเอาผลประโยชน์จากช่องโหว่ในรหัสสัญญาสมาร์ทที่มีการสูญเสีย การแพร่กระจายไปยังสินทรัพย์หลาย ๆ。

หลัง จาก เจรจา กัน ประมาณ สาม สัปดาห์ ทรัพย์ สิน ส่วน ใหญ่ ที่ ถูก ขโมย มา ก็ ถูก กู้ คืน มา. ทั้ง ๆ ที่ เป็น เช่น นี้ อูรา เลือก ที่ จะ สร้าง สถาปัตยกรรม ขึ้น ใหม่ แทน ที่ จะ เพียง แต่ ซ่อมแซม และ หลัง จาก นั้น ก็ จัด ระบบ ใหม่ ขึ้น มา เป็น โครง สร้าง ของ สถาบัน ที่ ยืดหยุ่น。

ออยเลอร์ 'เอส' ล่วงหน้าในอาร์ดับเบิลยูเอ และตลาดเครดิตตามสถาบัน ถูกขับเคลื่อนโดยบริษัทอนิเมชัน ในระบบเงินแบบดั้งเดิม แม้ ธนาคาร จะ มี ข้อ ผูก มัด, เงิน ทุน และ หนี้ สิน ของ ประเทศ แต่ ทรัพย์ สิน เหล่า นี้ ก็ ไม่ มี โครง สร้าง ลูก โซ่ ที่ จําเป็น สําหรับ การ กู้ ยืม หรือ การ ส่ง เครดิต。

ออยเลอร์ไม่ได้แนะนําความต้องการทางสถาบัน ในตลาดทรัพย์สินที่เข้ารหัสแบบระยะยาว แต่เริ่มตั้งตําแหน่งตัวเอง。

โครงสร้าง

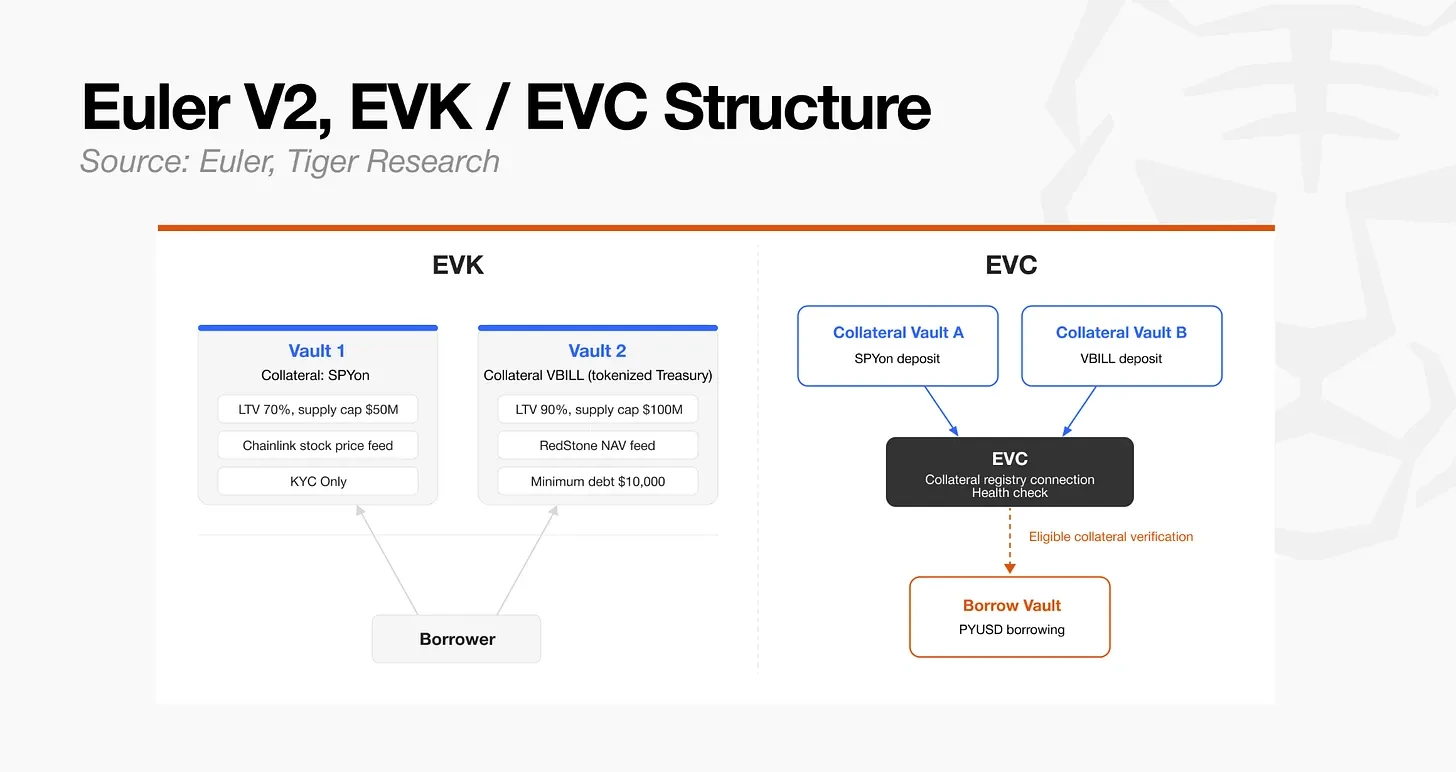

- EVK (ห้องสูทยุโรป)แพ็คเกจสําหรับสร้าง ERC-4626 สระว่ายน้ําที่มีระบบให้ยืม ห้องนิรภัยแต่ละแห่งมีตัวแปรเฉพาะสําหรับ การจัดวางทรัพย์สินและความเสี่ยงเฉพาะ และเชื่อมโยงกับตู้นิรภัยอื่น ๆ ผ่าน EVC。

- ตัวเชื่อมต่อ EVC (ตัวเชื่อมต่อการ XTREME MODEL)เป็นภาษาที่เปลี่ยนไม่ได้ ใช้ในการเชื่อมโยงความสัมพันธ์การประกันและหนี้สิน ที่ถูกเผยแพร่ในหลายตู้นิรภัย ในแง่การเงินแบบดั้งเดิม มันคล้ายกับการรวมบัญชีสินทรัพย์หลายบัญชี เข้ากับบัญชีพันธบัตรเดียว。

EVK อนุญาตให้ออกแบบอิสระในระดับสินทรัพย์ ในขณะที่ อีวีซี เชื่อมโยงก่อนหน้านี้。

จากมุมมองด้านการเงินแบบดั้งเดิม กองทุนออยเลอร์และกองทุนป้องกันความเสี่ยงหลายประเภท แต่ละทีมอิสระใช้กลยุทธ์และข้อจํากัดของตัวเอง ในขณะที่ใช้ระบบพื้นฐานทางเทคนิคร่วมกัน。

ความแตกต่างสําคัญก็คือออยเลอร์ไม่ใช่องค์กรภายในของบริษัท แต่เป็นโครงสร้างพื้นฐานที่เปิดทําการ。

การเปรียบเทียบ หากมอร์โฟมีความคล้ายคลึงกับ การแบ่งรุ่นแรงงานของโบรกเกอร์หลัก และ Aaeve คล้ายกับโมเดลของเหลวร่วมกันของธนาคารอํานาจทั้งหมด ออยเลอร์มีความคล้ายคลึง ความ ยืดหยุ่น และ ประสิทธิภาพ ของ โครง สร้าง ดัง กล่าว ยัง ทํา ให้ เป็น ไป ได้ ด้วย ที่ จะ ถ่ายทอด ความ เสี่ยง โดย อ้อม จาก สิ่ง มี ค่า ชนิด หนึ่ง ไป ยัง อีก ชนิด หนึ่ง ภาย ใน ระบบ นิเวศ ของ คลัง ทรัพย์ สิน. ผล ก็ คือ ความ สามารถ ใน การ จัด การ เรื่อง ความ เสี่ยง ของ ผู้ ดู แล ยัง คง เป็น ข้อ ท้าทาย หลัก สําหรับ ระบบ นิเวศ ของ อุล เลอ ร์ V2。

โปรแกรมสถาบันของออยเลอร์กําลังเคลื่อนไปยัง การปรับตัวให้เข้ากับคุณสมบัติและความต้องการในการควบคุม วัตถุ ประสงค์ หลัก คือ เพื่อ ทํา ให้ หุ้น เป็น ของ ใหม่. สินทรัพย์ที่เสมอภาคมีการซื้อขาย 24 ชั่วโมงต่อวัน 5 วันต่อสัปดาห์ และต้องการข้อมูลราคาที่สะท้อนถึงเหตุการณ์ของบริษัท (เช่น การปันส่วนและแบ่งหุ้น) ภายใต้โครงสร้างของการลดความเสี่ยงเพียงแห่งเดียว คงเป็นไปไม่ได้ที่จะสร้างตลาดอิสระ มันประสบความสําเร็จโดยให้การออกแบบอิสระในระดับสินทรัพย์。

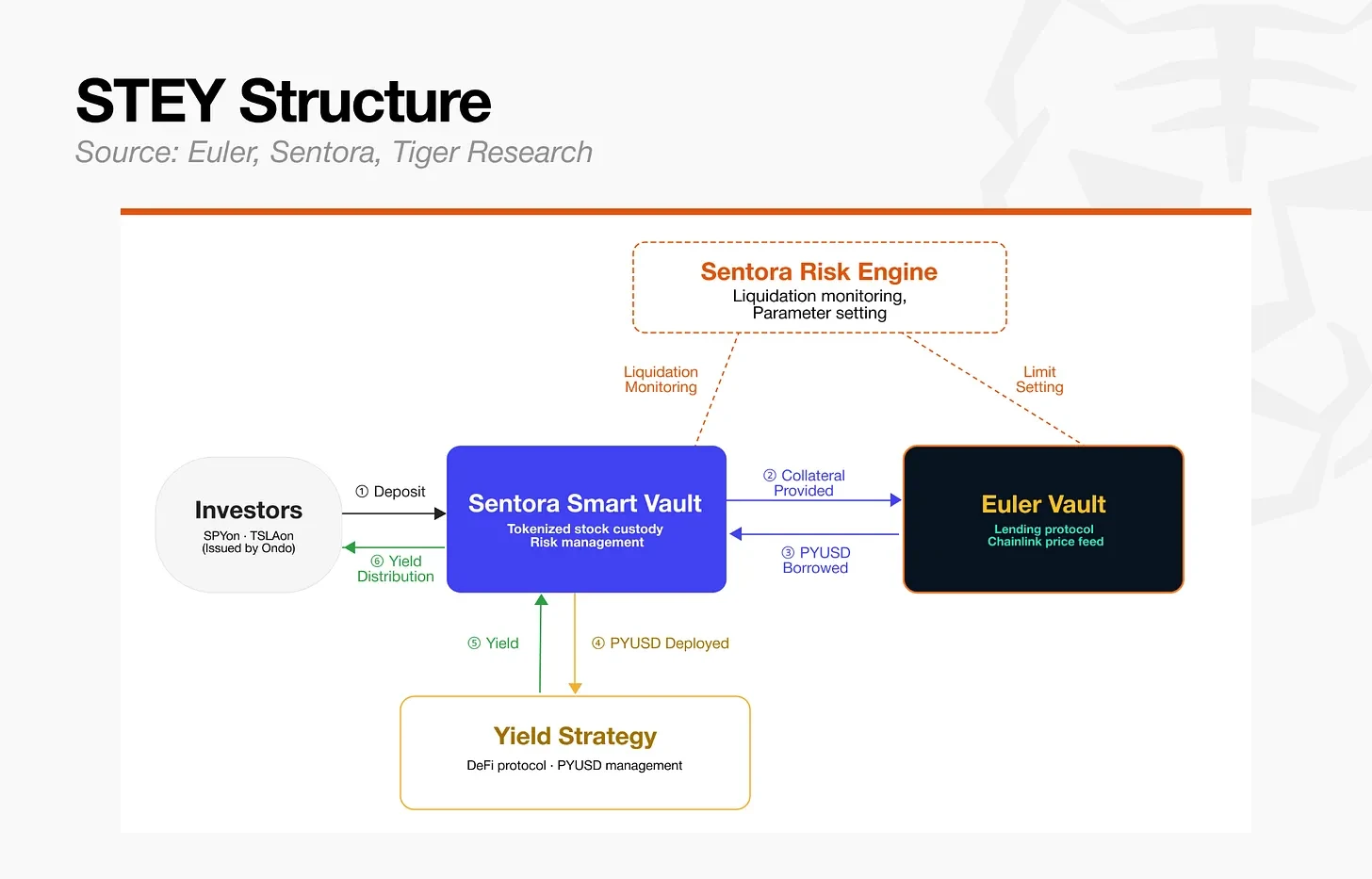

ออยเลอร์ ในความร่วมมือกับ Ondo Corport, เปิดตัว STY, ตลาดให้ยืมที่ยอมรับ SPYon (อัตรา 500 บาท), QQQON (Nadac 100 ดัชนี) และ TSLON (TISLA) เป็นหลักประกัน。

โครง สร้าง ตลาด STY

- อาหารเช้าOndo Monetized หุ้น (PSYon, QQQQON, TSLAON)

- สินทรัพย์PYUSD (สกุลเงินความมั่นคง)

- ข้อมูลค่าข้อมูลราคาหุ้นแบบเรียลไทม์

- การจัดการความเสี่ยงผู้ประสานงานอื่น

เช่น เดียว กับ การ เงิน ที่ สืบ ทอด กัน มา ใช้ เงิน กู้ ลอม บาร์ ดี เพื่อ ปลด ปล่อย ความ เป็น ไป ของ หุ้น ตลาด STY ก็ จําลอง กลไก นี้ ใน โซ่. นักลงทุนสามารถรักษาค่าบริการต่อหุ้นที่ลดต่ําลงได้ และสามารถเพิ่มประสิทธิภาพของเงินทุนได้สูงสุด โดยการขอยืมแบบ SECURRICIZED CAPITIES。

แง่ มุม ที่ สอง คือ การ รวม หนี้ สิน ของ ประเทศ และ CLO เข้า ด้วย กัน (กระทรวง สาธารณสุข). ออยเลอร์แนะนํา KPK USDC ไพรม์ RWAVL เพื่อแสดงให้เห็นถึงความยืดหยุ่นของโครงสร้างนี้。

โครงสร้างพื้นฐาน RWAVC ของ KPK

- อาหารเช้าVBLLE (VanEc National Moneary about), STAC (Securitize AAA ระดับ CLO)

- สินทรัพย์USDC

- ข้อมูลค่า- ข้อมูลรายวันของเรดสโตน

- การจัดการความเสี่ยงผู้ประสานงานอื่น

CLO ต้องการค่าลัพท์ปกติ ที่คํานวณผ่านเครื่องจักรทํานาย และปฏิบัติตามมาตรฐานการชําระบัญชีสําหรับสินทรัพย์เฉพาะ คลังสินค้าต้องการการควบคุมอย่างเข้มงวด ในการไม่มีโครงสร้างพื้นฐานที่ยืดหยุ่น อนุญาตให้มีการปรับแต่งส่วนเชื่อมต่ออิสระ และตัวแปรที่ระดับคลัง จะเป็นเรื่องยากอย่างมากที่จะใส่คลาสสินทรัพย์ทั้งสองนี้บนบรรทัด。

อย่างไรก็ตาม ความเป็นไปได้ในการโอนถ่ายความเสี่ยงทางอ้อม เนื่องจากมีการทับซ้อนการสัมผัส กับสินทรัพย์เดียวกัน คําทํานายและซากประกัน。

ทั้ง สาม ข้อ ตก ลง ที่ อยู่ อุปสรรค ต่อ การ เข้า ถึง ของ สถาบัน จาก จุด ต่าง ๆ ของ การ จาก ไป และ การ เข้า ไปฉันไม่รู้。

- เลเยอร์• การ สร้าง ตลาด และ การ จัด การ เรื่อง ความ เสี่ยง อย่าง เต็ม ที่ เพื่อ เพิ่ม ความ เร็ว และ การ เลือก ให้ มาก ที่ สุด โดย มี คุณภาพ ของ ชั้น ต่าง ๆ เป็น ปัจจัย สําคัญ ใน การ ทํา ให้ ได้ ผล。

- แอฟ• ใช้ ระบบ ควบคุม การ ควบคุม โดย อาศัย โครง สร้าง ของ รังสี ชนิด กลาง ของ วี 4。

- เอิร์ลสืบค้นความสมดุลที่เหมาะสมของความเสี่ยง ในโครงสร้างหลายระดับโดยใช้ EVK และ EVC ในขณะที่มั่นใจความเป็นอิสระของสินทรัพย์เดียว。

วิธีการของพวกเขาแตกต่างกัน แต่พวกเขากําลังย้ายไปในทิศทางเดียวกัน : การแยกโครงสร้างพื้นฐานพื้นฐานพื้นฐานพื้นฐานพื้นฐานการปฏิบัติ。

รวม

ในตลาดทุนแบบดั้งเดิม มันใช้เวลาหลายทศวรรษ กว่าโบรกเกอร์หลักจะดํารงตําแหน่งเป็นหลัก หลังจากการล่มสลายของ เลห์แมนบราเธอร์ส ในปี 2008 และการทํางานออกจากกองทุนระดับอนุรักษ์ ซึ่งเปิดเผยความเสี่ยงต่าง ๆ ของระบบตลาดเพิ่มจุดสนใจในการเป็นเจ้าภาพ, หลักประกัน, การจัดการเรื่องของเหลวและบทบาท。

เดไฟมีข้อสรุปที่คล้ายกัน ที่จะทําในเวลาสั้น ๆ มันสามารถพัฒนาได้อย่างรวดเร็ว เพราะรหัสมีความไวมากกว่าระเบียบ。

สถาปัตยกรรมที่มีความเสี่ยงในช่วงแรก ๆ ที่ประสบปัญหาจากเจ้าคณะบริหาร และประสบความเสี่ยงที่ไม่คาดคิด และการแพร่กระจายของหนี้สินแย่ๆ โดย การ สูญ เสีย เงิน ทุน จริง ๆ และ การ สร้าง โครง สร้าง ขึ้น ใหม่ ตลาด เดอ ไฟ ได้ ทํา ให้ กระบวนการ ทาง การ เงิน แบบ ดั้งเดิม บรรลุ ผล สําเร็จ ภาย ใน เวลา ไม่ กี่ ทศวรรษ。

ประวัติศาสตร์ การ เงิน แบบ ดั้งเดิม แสดง ว่า ความ อาวุโส ของ โครง สร้าง แบบ โครงสร้าง เช่น การ เป็น นาย หน้า เป็น เงื่อนไข อย่าง หนึ่ง สําหรับ การ พัฒนา อุตสาหกรรม การ กองทุน ป้องกัน รั้ว. 2551 โดยมีการลดความเหลื่อมล้ําของโครงสร้างพื้นฐานและ การก่อตัวของเงินทุนสถาบัน การจัดการสินทรัพย์รวมของกองทุนป้องกันความเสี่ยงมีเกือบ 2 ล้านเหรียญ พ.ศ. ระหว่าง 2015 ถึง 2025 เพียงแห่งเดียว ขนาดของอุตสาหกรรมได้เพิ่มขึ้น จาก 1.4 ล้านล้าน เป็น 4.5 ล้านล้านบาท ขณะที่ผู้ใหญ่ด้านโครงสร้างพื้นฐาน การแข่งขันจริงในกลยุทธ์และการจัดการความเสี่ยง เริ่มต้นที่ระดับการดําเนินงานบน และผู้จัดการกองทุนที่แสดงให้เห็นถึงความยอดเยี่ยม。

ตลาดให้ยืมลูกโซ่กําลังเข้าสู่จุดเปลี่ยนที่คล้ายกัน ขณะที่ Morpho, Aave V4 และออยเลอร์ V2 บรรจบกันบนความเสี่ยงแยกและแยกการทํางาน ปัญหาหลักในวันนี้คือสิ่งที่การแข่งขันจะเกิดขึ้นในระดับปฏิบัติการเหนือโครงสร้างพื้นฐานเหล่านี้。

ปัจจุบัน การจัดการสินทรัพย์รวม ของคลังห่วงโซ่มีประมาณ 7.4 พันล้านบาท จากการเติบโตอย่างรวดเร็วของอุตสาหกรรมกองทุนป้องกันความเสี่ยง หลังจากที่โครงสร้างพื้นฐานถูกสร้างขึ้น ตลาดเครดิตลูกโซ่ก็มีแนวโน้มมากขึ้น。

ใน พื้น ที่ ทาง การ เงิน ที่ สืบ ทอด กัน มา โก ลด์ แมน แซคส์ และ มอร์แกน สแตนลีย์ แทบ จะ ไม่ มี ส่วน ร่วม ใน โครง สร้าง พื้น ฐาน ของ นาย หน้า ขาย และ กองทุน ป้องกัน รั้ว ต้อง ยอม รับ เงื่อนไข ของ พวก เขา เพื่อ จะ ได้ เข้า ไป. โครงสร้างพื้นฐานห่วงโซ่ ทํางานแตกต่างกัน การ เปิด ตลาด ใน เมือง มอร์โฟ หรือ ออย เลอ ร์ ไม่ จําเป็น ต้อง ได้ รับ อนุญาต จาก หน่วย งาน ใด ๆ。

การ แข่งขัน ใน ระดับ การ ดําเนิน งาน ของ โซ่ นี้ ดู เหมือน จะ ดําเนิน อย่าง เปิด เผย และ รวด เร็ว กว่า ใน พื้น ที่ ทาง การ เงิน ตาม ประเพณี. ในตลาดแบบดั้งเดิม เวทีต่าง ๆ เช่น กองทุนบริดจ์วอเตอร์ กลุ่มการลงทุนของสหัสวรรษ และบริษัทลงทุนของปราสาท รวมถึงบริษัทจัดการทรัพย์สินทางเลือก เช่น บริษัท Blackstone Group และ อพอลโลโกลบอล。

บนโซ่นั้น ผู้มีส่วนร่วมใด ๆ ที่สามารถประเมินค่าประกัน ออกแบบตัวแปรความเสี่ยง ตอบสนองต่อความต้องการของสถาบัน และสร้างบันทึกการแสดง。