70% of U.S. stock. Bear City signal. Run

AI THE BULLS ARE THE HARDEST PART

TL;DR

• The United States Bank warned that there were too many risk signals in the United States stock to suggest that investors profited out and managed risk。

AI IS STILL SUPPORTED BY INCOME AND CAPITAL EXPENDITURE, BUT THE MARKET HAS BOUGHT A LOT OF FUTURE GROWTH AHEAD OF SCHEDULE。

• ASSOCIATED OBJECTS: SPY, QQQ, NVDA, MSFT, GOOGL, AMZN, META, AVGO, AMD, SOXX。

The United States equity investors are now faced with issues that go beyond simple or empty。

On the one hand, the US dollar and US stock and quantitative strategy team. On June 5, a team led by Savita Subramanian released a client report entitled "Too Many red flags. Take papers." According to Axios on 9 June, the report found that there were too many risk signals for the United States share and gave more direct recommendations for the position: profit ended。

The other side is still strong AI fundamentals. Microsoft, Google, Amazon, Meta are also increasing capital spending on AI and data centres, and data centre requirements in Weida remain the core anchor of the semiconductor cycle. Unlike the Internet bubble of 2000, the wheel has been replaced by giants with cash flows, profits, cloud revenues and chip orders。

SO THE REAL QUESTION HAS GONE FROM "AI BUBBLES" OR "WAS SILVER ON TOP?" TO ANOTHER MORE DIFFICULT QUESTION: HOW SHOULD INVESTORS UNDERSTAND CURRENT US EQUITY RISKS WHEN HISTORICAL TOP SIGNALS AND AI REAL GROWTH OCCUR

THE ANSWER MAY BE MORE DIFFICULT THAN SIMPLY LOOKING AT SPACE: AI BULLSVILLE IS NOT NECESSARILY OVER, BUT IT HAS MOVED FROM THE "BUY GROWTH" PHASE TO THE "TEST THE RATE OF GROWTH TO DELIVER."。

The silver and silver warning is a deterioration in the odds

The value of this report lies in putting the current market into a historical risk structure rather than giving a precise top time。

ACCORDING TO SEVERAL FINANCIAL AND ECONOMIC MEDIA REPORTS, ABOUT 70 PER CENT OF THE 10 BEAR CITY WARNING SIGNS THAT THEY TRACED HAVE BEEN TRIGGERED. THIS RATIO IS CLOSE TO THE PRE-PRECEDENT AVERAGE OF 500 MARKERS SINCE 1990. THE USSAF ALSO SHOWED THAT OF THE 20 VALUATION INDICATORS, 17 SHOWED STATISTICAL OVERESTIMATION, 8 OF WHICH WERE HIGHER THAN THE PEAK OF THE INTERNET BUBBLE IN 2000. CAPE (CYCLE ADJUSTED GAIN) OR P/E10 IS AROUND 40 AND IS IN A VERY HIGH HISTORICAL RANGE。

THESE FIGURES CAN BE REFUTED SEPARATELY. A HIGH VALUATION DOES NOT MEAN A FALL TOMORROW. HISTORICAL SIGNALS ARE VALID, NOT ALWAYS ACCURATE. AI IS MORE PROFITABLE, AND INDEED MAKES TODAY DIFFERENT FROM 2000. BUT WHEN VALUATIONS, MARKET BREADTH, STYLE DIFFERENTIATION AND KINETICS COINCIDE WITH EXTREME READINGS, THE BANK WANTS TO EXPRESS A MUCH CLOSER FOCUS: MARKETS CAN CONTINUE TO BE HELD, BUT THE ODDS HAVE DETERIORATED。

MARKET BREADTH IS THE KEY HERE. THE INDEX IS STILL HIGH, BUT THE RISE IS INCREASINGLY DEPENDENT ON A FEW AIS AND TECHNOLOGY CHAMPIONS. THE US STOCK IS CURRENTLY CHARACTERIZED BY A NARROW LEADERSHIP SIMILAR TO THE TOP STAGE OF HISTORY: A SMALL NUMBER OF EQUITIES CONTRIBUTE TO A MAJOR INDEX INCREASE, THE PERCENTAGE OF THE STANDARD COMPONENT SHARES ABOVE THE CRITICAL AVERAGE HAS FALLEN, AND MANY ARE NOT CLOSE TO THEIR OWN HEIGHTS. THE STRENGTH OF THE INDEX LEVEL MASKS A DECLINE IN INTERNAL PARTICIPATION。

The symmetry is reinforcing the same signal. The US Bank mentioned that the median return for the best five-point shares in the technology plate was about 120 percentage points, the highest since February 2000, close to 130 percentage points before the top of March 2000. This is more like a central bet of funds on a few definitive narratives, and there is no overall proliferation in the common cattle market。

FOR INVESTORS HOLDING SPY, QQQQ, NVDA OR SOXX, THE MOST DANGEROUS ASPECT OF THIS STRUCTURE IS A LOWER ERROR TOLERANCE RATE. THE INDEX MAY, OF COURSE, CONTINUE TO RISE, BUT WHEN THE INCREASE IS INCREASINGLY DETERMINED BY A SMALL NUMBER OF EQUITIES, THE PROFIT, DIRECTION, RETURN ON CAPITAL EXPENDITURE OR MISCALCULATION OF VALUATION ASSUMPTIONS OF ANY ONE LEADER MAY BE MAGNIFIED AS A WHOLE。

AI CAN'T SIMPLY USE 2000

If only the valuation and breadth signals of the silver and silver are seen, it is easy to compare the current pattern directly to 2000. But this analogy is only half right。

A typical feature of the Internet bubble in 2000 was the lack of mature business models for a large number of companies, and the perception that the Internet changed the world for investors. Today's AI Head is different. The cloud and AI operations of Microsoft, Google, Amazon, Meta have been reflected in real income, capital expenditure plans and data centre requirements. It is not only a narrative centre, but also a highly concentrated chip provider of profits and cash flows。

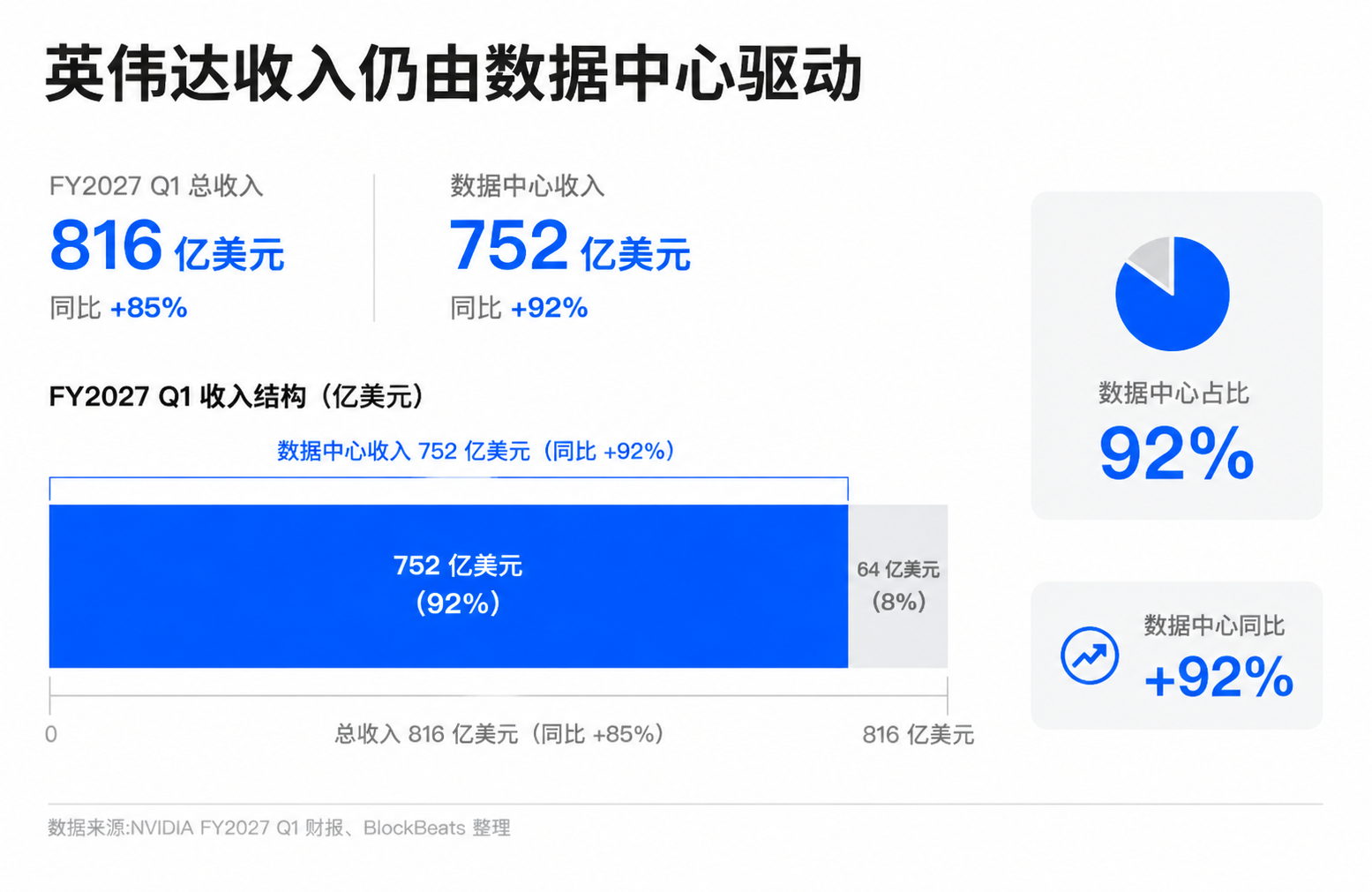

THE LATEST FINANCIAL REPORT FROM INGWEIDA GIVES THE STRONGEST AND STRONGEST SUPPORT. THE FY2027Q1 FINANCIAL PAPER RELEASED IN MAY 2026 SHOWED QUARTERLY REVENUES OF $81.6 BILLION AND DATA CENTRE REVENUES OF $75.2 BILLION, AN INCREASE OF 92 PER CENT OVER THE SAME PERIOD. IN FRONT OF THIS SET, IT'S NOT CONVINCING TO SIMPLY CALL THE AI LINE "FAME WITHOUT BASIC FACES."。

AI OPTIMISTS, INCLUDING MANAGEMENT OF LARGE TECHNOLOGY COMPANIES AND GROWTH-ORIENTED INVESTORS, REJECT THE BUBBLE THEORY ON THIS BASIS. IN THEIR VIEW, THIS ROUND IS MORE LIKE AN INFRASTRUCTURE CYCLE: TRAINING AND REASONING NEEDS DRIVE GPU, NETWORK, STORAGE, ELECTRICITY, DATA CENTRE CONSTRUCTION, HIGHER COMMERCIAL CAPITAL EXPENDITURE FOR CLOUD MILLS IN EXCHANGE FOR FUTURE AI SERVICE REVENUE, AND ENTERPRISES TURN TO AI ACCESS SOFTWARE, ADVERTISING, SEARCH, OFFICE AND DEVELOPMENT PROCESSES。

THIS FRAMEWORK HAS A FACTUAL BASIS. OVER THE PAST FEW FINANCIAL SEASONS, LARGE CLOUD PRODUCERS HAVE CONTINUED TO EMPHASIZE STRONG AI DEMAND AND SUSTAINED GROWTH IN CLOUD OPERATIONS. THE DATA CENTRE REVENUES OF INWEIDA HAVE BECOME AN IMPORTANT PILLAR OF THE UNITED STATES SHARE PROFIT GROWTH NARRATIVE. COMUNICABLE, AMD, DATA CENTRE AND ELECTRICITY INFRASTRUCTURE ARE ALSO INCLUDED IN THE SAME INVESTMENT CHAIN. THE MARKET IS WILLING TO GIVE THESE COMPANIES A HIGHER VALUATION, NOT JUST BECAUSE THE STORY IS GOOD, BUT BECAUSE ORDERS, REVENUES AND PROFITS ARE ACTUALLY BEING REALIZED。

THIS IS WHY THE SIGNAL OF SILVER AND SILVER CANNOT BE BRUTALLY INTERPRETED AS "AI COW CITY IS OVER." IF THE BOTTOM FUNDAMENTALS CONTINUE TO IMPROVE, THE HIGH VALUATION SCENARIO CAN BE MAINTAINED LONGER THAN HISTORICAL EXPERIENCE. IN PARTICULAR, IN MARKETS WHERE PASSIVE CAPITAL, INDEX WEIGHTS AND INSTITUTIONAL CONFIGURATIONS TOGETHER STRENGTHEN THE LEAD POSITION, THE CONTINUED STRENGTH OF THE POWERFUL IS ITSELF PART OF THE FINANCIAL FLOW MECHANISM。

HOWEVER, AI IS REAL AND DOES NOT AMOUNT TO VALUATION SECURITY. THERE IS A COMMON MISUNDERSTANDING HERE: AS LONG AS THE TECHNOLOGICAL REVOLUTION IS REAL, PRICES ARE NOT EXPENSIVE. MANY BUBBLES IN HISTORY HAVE BEEN BUILT PRECISELY ON THE PREMATURE AND OVERPRICED NATURE OF REAL TECHNOLOGY. THE INTERNET HAS REALLY CHANGED THE WORLD, BUT INVESTORS WHO BOUGHT MANY INTERNET SHARES IN 2000 HAVE STILL EXPERIENCED LENGTHY VALUATION COMPRESSIONS。

AT THE MOMENT, THE CORE OF AI'S BEHAVIOR IS MOVING FROM "AI IS USEFUL" TO "THE MARKET HAS BEEN BOUGHT IN ADVANCE FOR YEARS". THE HISTORICAL SIGNAL OF THE DOLLAR AND SILVER IS IMPORTANT PRECISELY BECAUSE IT REMINDS INVESTORS THAT WHEN EVEN THE FUNDAMENTALS ARE TRUE, WHEN PRICES ALREADY REFLECT TOO MUCH GOOD NEWS FOR THE FUTURE, RISKS WILL STILL RISE。

Pressure turned to income and cash flows

AI ' S ENTRY INTO THE BULL MARKET IS THE MOST DIFFICULT, NOT BECAUSE DEMAND HAS SUDDENLY DISAPPEARED. THE REAL CHANGE IS THAT THE MARKET IS BEGINNING TO DEMAND MORE PROOF。

OVER THE PAST TWO YEARS, INVESTORS HAVE BEEN WILLING TO PAY HIGH VALUATIONS FOR AI ' S FLAGSHIP, BECAUSE THE GROWTH PATH APPEARS CLEAR: CLOUD MANUFACTURERS HAVE INCREASED CAPITAL SPENDING, CHIP COMPANIES HAVE SOLD MORE HIGH-END GPUS, DATA CENTRES AND NETWORK EQUIPMENT COMPANIES HAVE RECEIVED ORDERS, AND FUTURE FIRMS HAVE USED TO RELEASE MORE REVENUE. AFTER ENTERING 2026, THE MARKET NEEDS TO SEE NOT ONLY CONTINUED INPUTS, BUT ALSO WHETHER THEY TRANSLATE INTO SUFFICIENTLY HIGH INCOME, PROFITABILITY AND FREE CASH FLOWS。

Capital spending is the focus of the problem. The direction of Microsoft, Google, Amazon, Meta and data centre inputs has continued to increase in a largely clear direction, although the different agencies and media differ significantly in the magnitude of the estimates. More importantly, investors have begun to worry about the pressures of higher capital spending on free cash flows and investment returns. It cannot be simply written as "AI input cannot be recovered", but market demands on the yield curve will increase as the input becomes steeper。

For Microsoft, Google, Amazon and Meta, there is a strategic need to continue increasing AI input. Anyone who stops may lag behind in clouds, searches, advertisements, offices, models and developers' ecology. However, from the perspective of shareholders, the higher the capital expenditure, the greater the need for future financial reporting to demonstrate that these inputs bring about income growth, stability of profitability and cash flow resilience。

THE LOGIC IS SLIGHTLY DIFFERENT FOR THE SEMICONDUCTOR CHAINS REPRESENTED BY YOUNG WEIDA, JB, AMD AND SOXX. THEY ARE DIRECT BENEFICIARIES OF THE AI INVESTMENT CYCLE, WITH ORDERS AND PROFITS PAID EARLIER. BUT IT IS ALSO BECAUSE THE MARKET HAS SEEN THEM AS THE CORE WINNERS OF THE AI INFRASTRUCTURE CYCLE, AND THE SEMICONDUCTOR VALUATION WILL REACT AS SOON AS DOWNSTREAM CLOUD MANUFACTURERS SLOW DOWN CAPITAL SPENDING, DELAY PROCUREMENT OR BEGIN TO EMPHASIZE INVESTMENT DISCIPLINE。

THIS CREATES A MORE VULNERABLE CHAIN OF FEEDBACK. THE CLOUDS BOOST CAPITAL SPENDING AND SUPPORT CHIP COMPANY REVENUES. CHIP COMPANIES ARE GROWING HIGH AND THE SUPPORTING INDEX IS RISING. INDEX INCREASES AND PROFIT IMPROVEMENTS REINFORCE MARKET CONFIDENCE IN AI OVER LONG PERIODS OF TIME. IF ANY OF THEM SLOWS DOWN, THE MARKET DOES NOT NECESSARILY FACE AN "AI END" OR, MORE LIKELY, A REMATCHING OF THE VALUATION。

The second half of the year is to prove that the risk will be covered

70% OF THE SILVER AND SILVER WILL NOT AUTOMATICALLY BECOME TOP OF THE BEAR MARKET, NOR WILL AI'S STRONG FINANCIAL EXPOSURE AUTOMATICALLY ELIMINATE VALUATION RISK. WHAT REALLY NEEDS TO BE TESTED NEXT IS WHETHER SUSTAINED GROWTH WILL COVER THESE VALUATIONS AND THE RISK SIGNALS OF MARKET STRUCTURE。

THE MOST DIRECT OBSERVATION WINDOW IS THE FINANCIAL REPORT FOR THE SECOND HALF OF 2026. INVESTORS NEED TO SEE THE AI REVENUES OF LARGE TECHNOLOGY COMPANIES CONTINUE TO GROW WHILE THE PROFIT MARGIN IS NOT SIGNIFICANTLY ERODED BY CAPITAL EXPENDITURE AND DEPRECIATION PRESSURES. CLOUD MANUFACTURERS, WHILE CONTINUING TO INVEST, ALSO HAVE TO PROVE THAT CUSTOMER DEMAND IS STRONG ENOUGH. ORDERS AND INSTRUCTIONS FROM SEMICONDUCTOR COMPANIES SUCH AS IN WEIDA, MOTTON AND AMD WILL REFLECT WHETHER THE DOWNSTREAM INVESTMENT PACE HAS SLOWED。

ANOTHER VARIABLE IS MARKET BREADTH. THE TOP STRUCTURE OF HISTORY, AS DESCRIBED BY THE UNITED STATES BANK, WOULD BE MORE DIFFICULT TO IGNORE IF THE PAMPHLET AND NANO-MEANS CONTINUED TO BE HIGHLY INNOVATIVE, BUT THE NUMBER OF PARTICIPATING STOCK RISES WAS DIMINISHING, AND HIGH-MARKET SURPLUS STOCKS CONTINUED TO SYSTEMATICALLY WIN LOW-MARKET SURPLUS SHARES. ON THE CONTRARY, IF PROFITS SPREAD TO MORE INDUSTRIES, THE INDEX NO LONGER DEPENDS ON A FEW AI CHAMPIONS, AND RISK SIGNALS HAVE THE OPPORTUNITY TO BE SLOWLY DIGESTED BY TIME AND PERFORMANCE。

FOR ORDINARY INVESTORS, IT IS NOW MORE APPROPRIATE TO PERFORM SPOT AND CONCENTRATION CHECKS. IT IS NOT POSSIBLE TO SOLVE THE PROBLEM BY SAYING "LOOK AT MANY AI" OR "LOOK AT THE UNITED STATES." AI, WHICH MAY STILL BE THE MOST IMPORTANT INVESTMENT LINE IN THE COMING YEARS, CONTINUES TO HOLD IT AS VALUATION, BREADTH AND CAPITAL EXPENDITURE PRESSURES RISE SIMULTANEOUSLY, FROM EARLY TRENDS TO A STAKE IN THE SPEED OF REALIZATION。