IOSG:SpaceX上市那天

在SpaceX的上市日。

原文:IOSG Weekly Brief QQSpaceX

原著: Mario Chow, IOSG 風險公司

TL; DR

1. IPO前期可持续性何以重要? 以及當新聞仍在推動價格時。

現在一個錢包可以賭它, 持續地,未经许可, 追趕歷史上最大的浪潮。

2. 不公布現場價格, 這對全班人來說是中心挑戰。

交易地只能用它自己的訂單來作價, 只有在有真正的錢和銀子愿意與它分道揚镳時才能移動:它太慢。

ventuals部分依靠第一級市場資料。 令人驚訝的是,這套系統有效:Crebras的開幕價格定在今天的1.3%,而原油價格定在一個傳統網站的整個黑幕的周末。

3. 在SpaceX工作什么? Justice.xyz佔領了鏈路市場(约占交易的96.5%), 不是因為預言更聰明, 而是因為近乎零的充值讓交易保持了幾乎零成本。

從合成到追蹤現金, 在上市當天, perp關閉nasdaq实时價格, 差數不足1%(約合$152與$150的抵消價格); 其預算的加价與nasdaq本身的啟動指示性價格(約合$175)一樣高。

4. 剩下的风险是什么? 這門課很擅長價格。

Ventuals將此事外包給了一個數據提供商, 而這個提供商已經發生了一起事件(一個过时的分拆數據。

困難不是價格的發現, 而是無聊的「公司行動」: 這些市場和他們要取代的市場之間最後的缺口。

背景: Crypto 剛踢出兩個緊鎖 門

IPO前身被困在兩件事的交界處, 現在Crypto的賽道 打破了兩扇門。

第一道門:IPO前期開放

在SpaceX或OpenAI股票上市前, IPO前期续約拆除這堵牆。

一個錢包就是一個賭注, 時機很完美。

6月12日,SpaceX估价NASDAQ、OpenAI和Anthropic,价值约为1.77T。 最早的批量可以在開市前建立,而不是在上市時建立。

第二扇門: 方向盤后面的時間已經被加密了

傳統交易平台也持有"銀行家"一词. 股市和期货在晚上、周末和假日完全停業, 這里的加密從不關閉 時間差給了他們整個後窗 找到的價格大多是超液化物。

這次報告的關鍵前提就是, 一個星期六, 中東衝突推高了油价, 只有超液化物被交易到全市; 而當CME原油期產在星期天晚上重新開市時。

傳統交易平台已經吸收了近代油价波动的80%。 股票也一樣, 久而久之 合同本身就是市場。

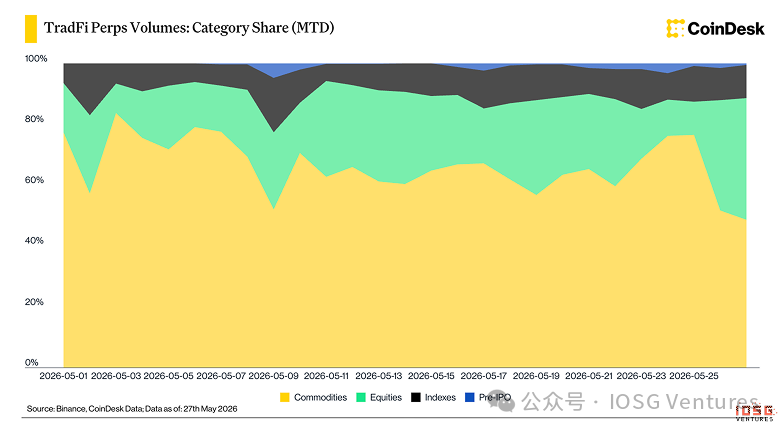

幾點了? 只有TradFi的永久合同的1%左右

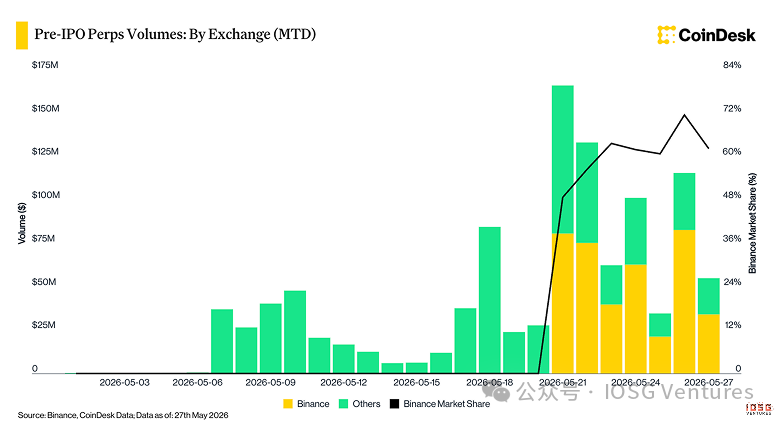

柯因德斯克顯示這個市場有多早 Binance和相似的平台TradFi將繼續, Pre-IPO只是你最大的堆堆, 從5月21日到目前。

在Binance上, IPO前轉折也高度集中在個人目標上:SpaceX約79%, OpenAI11%, 5月20日。

CEX上的前IPO仍然在萌芽期,领先者是SpaceX. 真正有趣的活動就在鏈子裡。

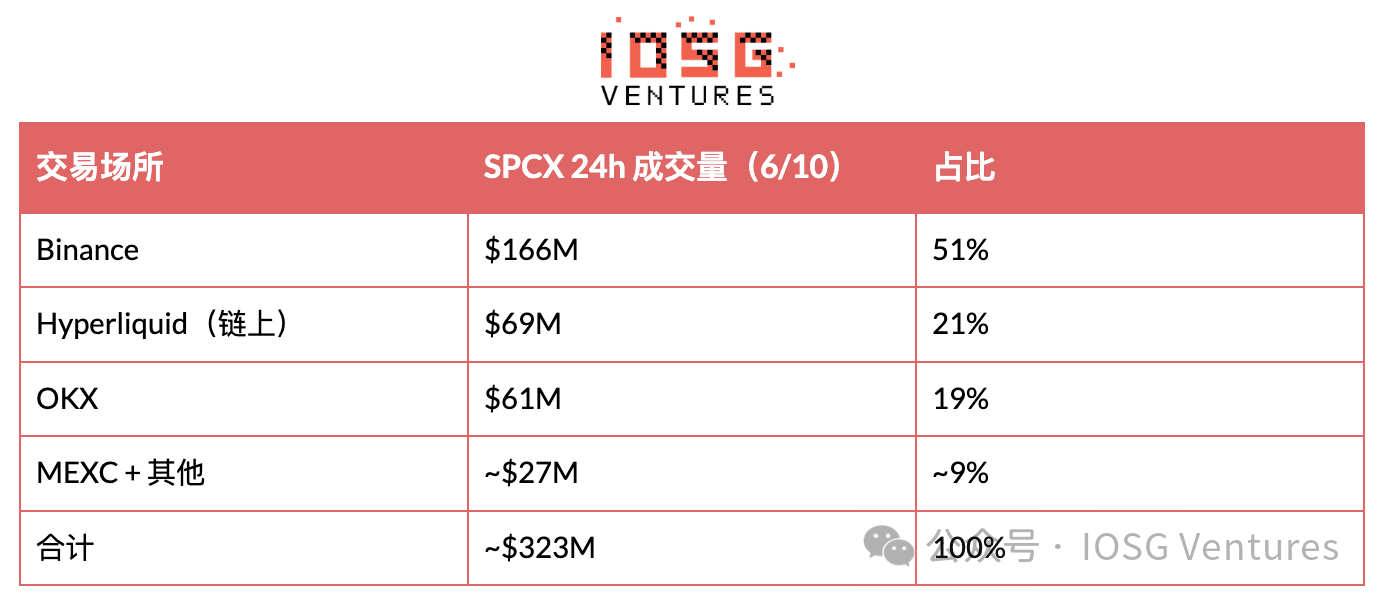

SAPX 在多處交易的樣式: Binance lead, 超液化安全之家

6月10日市場快照

焦點SpaceX本身,現在是IPO前的市場 6月10日, Binance以166M(51%)為首,Hyper Solitions以69M(21%),OKX 61M(19%)。

串行模式:只有一個建築商的市場

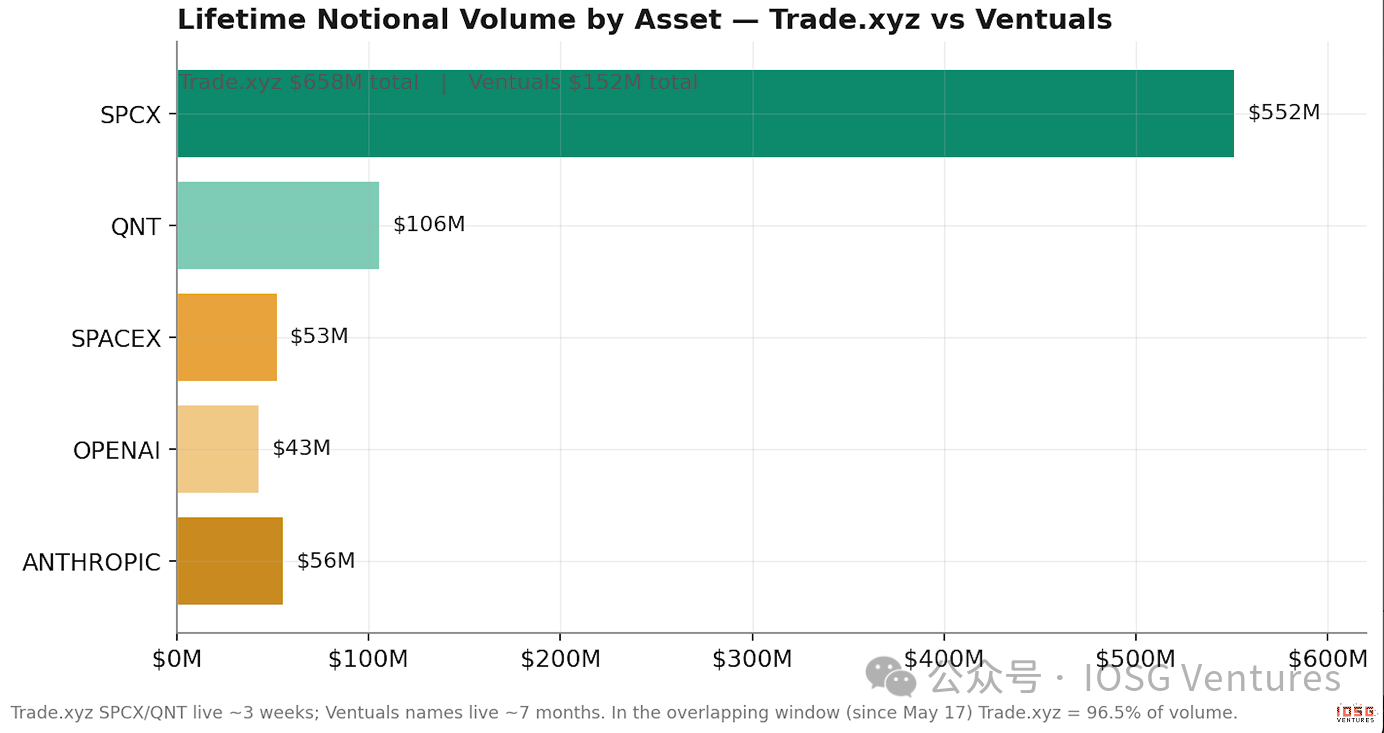

模式. xyz 和 Ventuals 的比對: 96.5%

其中SAPX 552M美元及第二項目標1060M美元, 在太空X(53M美元)、OPENAI(43M美元)和ANTHROPIC(56M美元)上。

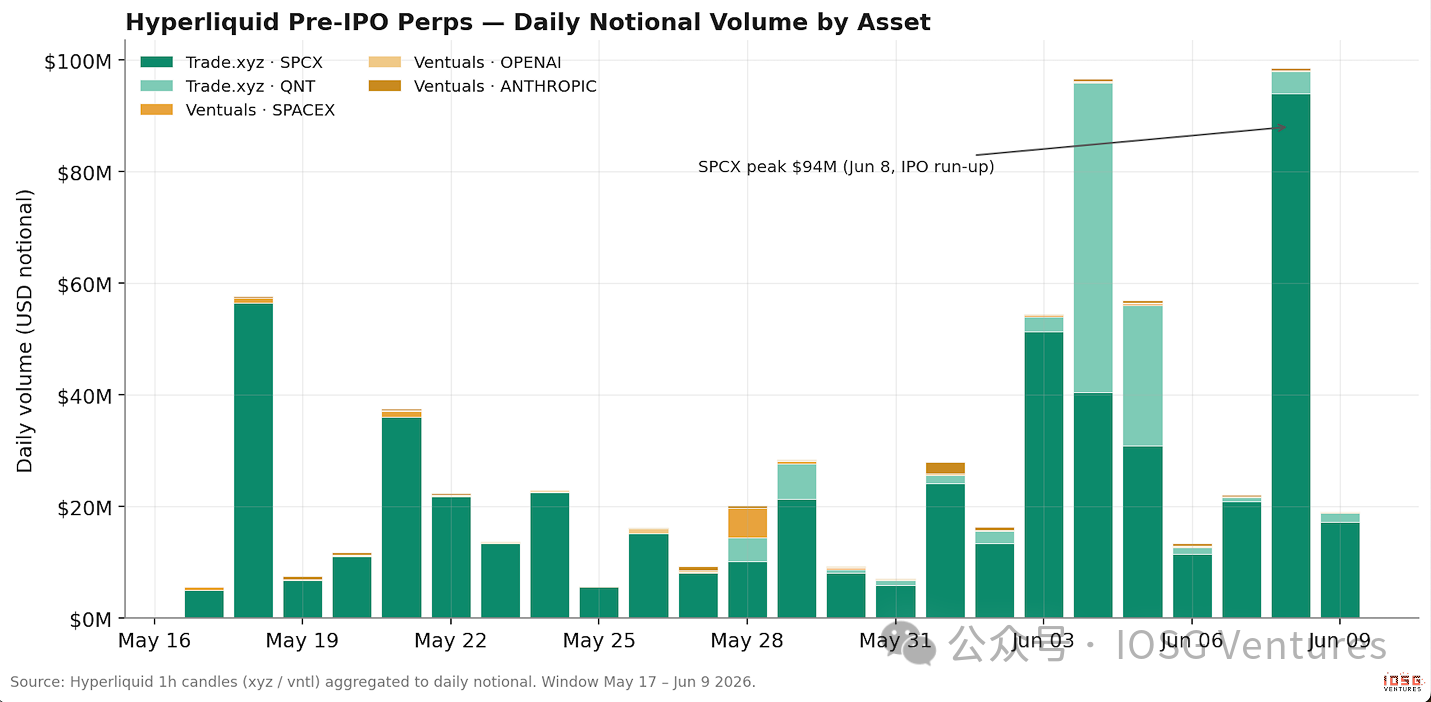

將他們放在同一個時間線上, 在SPCX上線後的重叠視窗內,Mode.xyz在連結上约占IPO前交易的96.5%,這與第三方追蹤機構的"超液前IPO籃子的約95%"相互證實。

Ventuals列出更多標誌, 包括目前唯一線上Anthropic和OpenAI的合同, 不是護城河,而是行動。

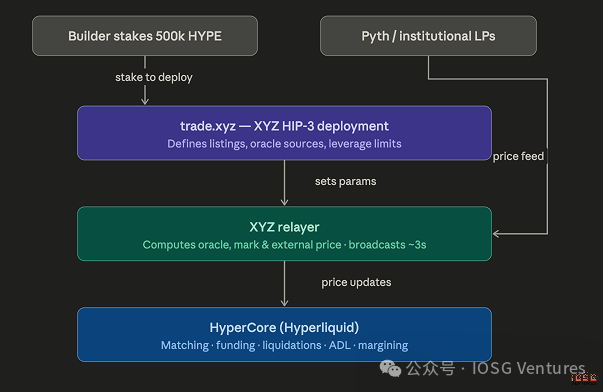

HIP-3:低于所有平台水平

HIP-3是超液體的更新, 任何輸入50萬HYPE的團隊都可以在HypperCore的超液層上部署自己的可持续市場。

HyperCore控制執行、錢、清算和債券。 Justice.xyz是專注於傳統資產的HIP-3部署:24/7的股票、指数和大宗商品长期合同。

Trade

從問題開始 因為只有先感覺到才有意义 Pre-IPO從未提供, 數月內可能無法提供。 所以交易的地方 只能用手裡唯一的東西 也就是它自己的訂單來做一個可信的價格 而且讓它太貴了 無法被推動 本節所有東西都回答同一個問題: 資產無價,你怎麼定价

兩種預測股票可持续性的机制

要了解IPO前期可持续性, 加密繼續持續。

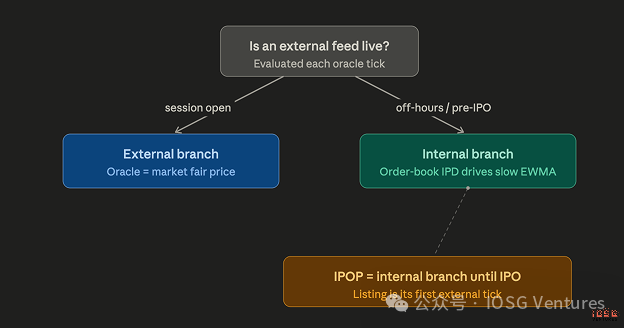

AAPL 只在美國股票交易的一段时期内才有真正的市場價格, 所以有兩套机制可以預測資金和標籤的提供: 外部資料用在一套, 外部資料用在另一套。 當外部市場開啟時, 中继器( relayer) 直接傳送機構公平價格( 包括 Pyth 的資料來源) , 當市場關閉時,預言只能依據自己的訂單書繼續,而這才是設計的最佳地方。

內部預言:三個核心想法

看看命令書在哪。

中继器計算定單價格為1000美元, 如果目前的預言落在了這個區域,什麼也沒發生——命令書和預言一樣,預言依然完整。

只有当預期的價格超出比值,即當真正的悬挂深度愿意偏离價格時,預期才被推向定單簿. 负荷被拉高,负荷被拉低,噪音被完全忽略. 為了推進這個預言。

預言永遠不會改變。

它以30分鐘的時間常數向訂單書慢慢移動,硬封面的保函在一次更新中只能包含剩余距離的9.5%左右,不管自上次更新后已過了多久. 停止牌和不正確的更新不能讓它們跳空 。

標定取中值的價格。

預測機本身、預測機加上長期合同平衡的短期轉移平均, 以及訂單快照(最佳購買價格、最佳銷售價格、最新出價)。

中位數結構表示快速變數永遠無法拖曳標籤價格, 以標準乘數和上限來確保任何一個小時的支付率都很小。

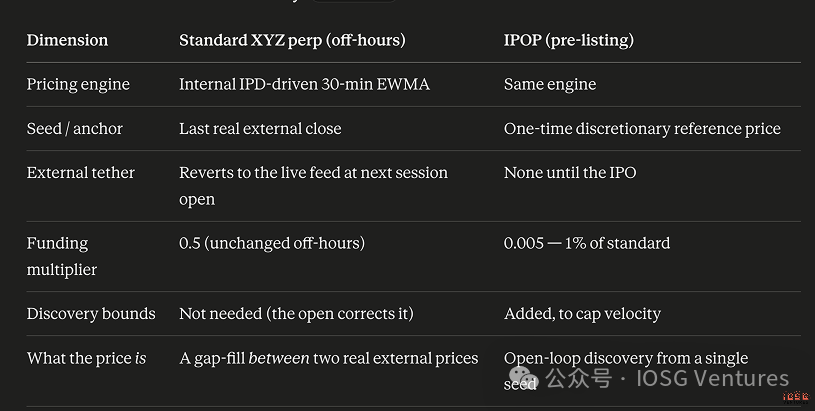

Pre-IPO 可持续性: 相同的引擎, 三次變更

IPO(IPO续約前期)的股權, 在上市前就不存在外部价格。

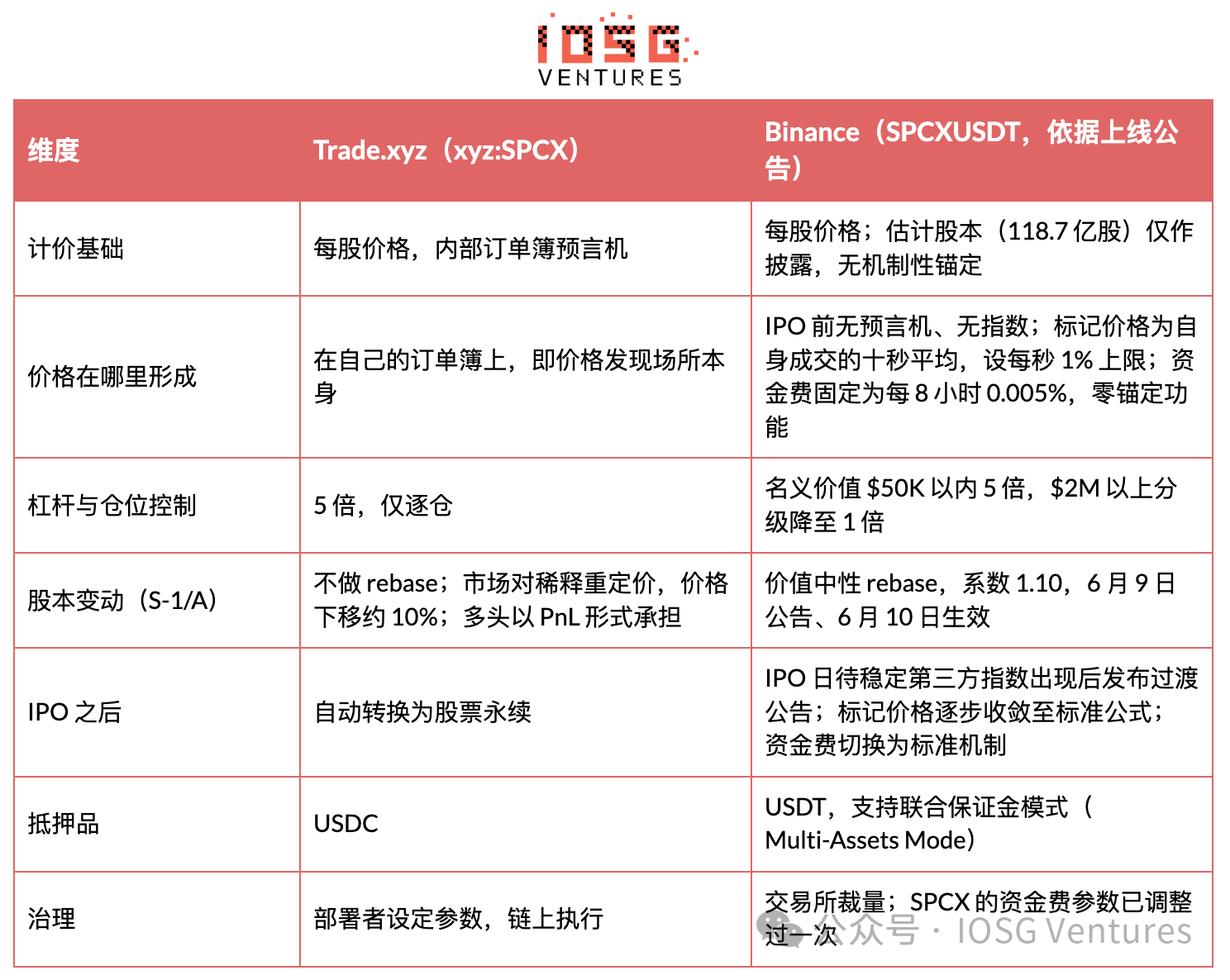

Justice.xyz做了三項改變。

1. 金融利率降至标准利率的1%。 週末合同展期可长达兩天, IOP可能交易超过60天。

在IPO到達之前, 把乘數剪到幾乎零 才能讓合同真正可以持續 我們的觀點是, Xyz的產品可以交易。

2. 初步种子价格。 周末市場以最后的外部价格初始化。 IPO沒有歷史,所以 track.xyz定下了自己的初始參考價格. 不是預測 而是數學的起点。

SPCX(UTC深夜的5月17日)的參考價格為每股150美元:SpaceX公共報導价值175T - 2T的中點。

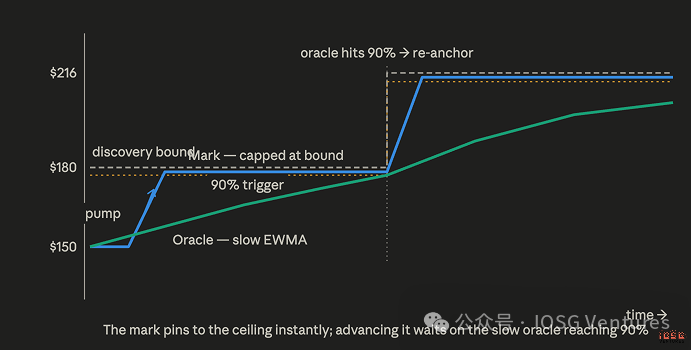

3. 探索基地。 標示價格不可超過, 清算价格已超出目前的档期,在有效期内将不予清算。

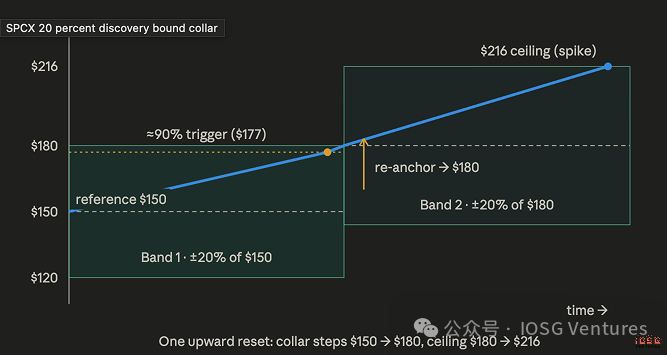

SPCX有5倍杠杆, 靜态區域要么是价格冷卻,要么是不存在,所以它是梯子: 當慢速預測機爬升到距離的90%時, 參考價值就固定在那條線上。

SPCX在每一方向都有七步. 從150種子價格到每股25美元到645美元。

操纵市場要花多少錢

這種分工對任何想操縱的人都很重要 標籤價格反應很快 但上面很硬 推力可以立刻把它撞到天花板上 然后就凍住了。

預言是30分鐘的慢平均, 也是守門人:它只有觸碰了90%的扳機,才能爬上梯子。 攻擊者必須將整本訂單提升至1小時, 它很貴 很明顯 很慢 這就是設計的意圖 一直很穩定。

兩家建築商:Trade.xyz

Ventuals: 部分信任的外部資料

由兩位HIP-3建築者在反方向回答同一問題。 Trade.xyz信任自己的訂單簿; Ventuals 部分信任外部資料。

空間價格是1,989美元, 它的預后機是加权搭配:三分之一的外部估定值来自通知. 聯合估計。

二次交易的合併、收費、金融廣告、共同基金估值、409A估值及可比對的公司數據上市。

Ventuals對「IPO突顯問題」的回答是: 我們不要忽略這台預測機的三分之二是文圖爾斯自己的市場。

它的反操纵機理建在價格路徑上,而不是在跨分支梯子上. 命令不得偏离預言機20%以上, 標價每3秒更新一次,每次最高变化1%。

一旦短期冲击物价偏离其一分鐘平均值2%以上, 投資成本是动态的, 約15%的市場每年隨著預後機的逼近而成倍增加。

最後的設計完全不同 當公司上市時, Ventuals 市場结算被關閉並停止: 金融費為零, 這更像是市場第一天的預測市場 而不是長期的合同 Trade.xyz的IPOP直接轉換成普通股票。

并肩

為何先行者輸了:儲藏成本、預後和缺少催化剂

Ventuals於2025年11月上線, 仍持有唯一一份網路OpenAI和Anthropic的合約。 這條鏈子上只有3.5 %的IPO前轉折率. 其解釋主要在機理設計中,其中两种可以直接量化。

住房成本

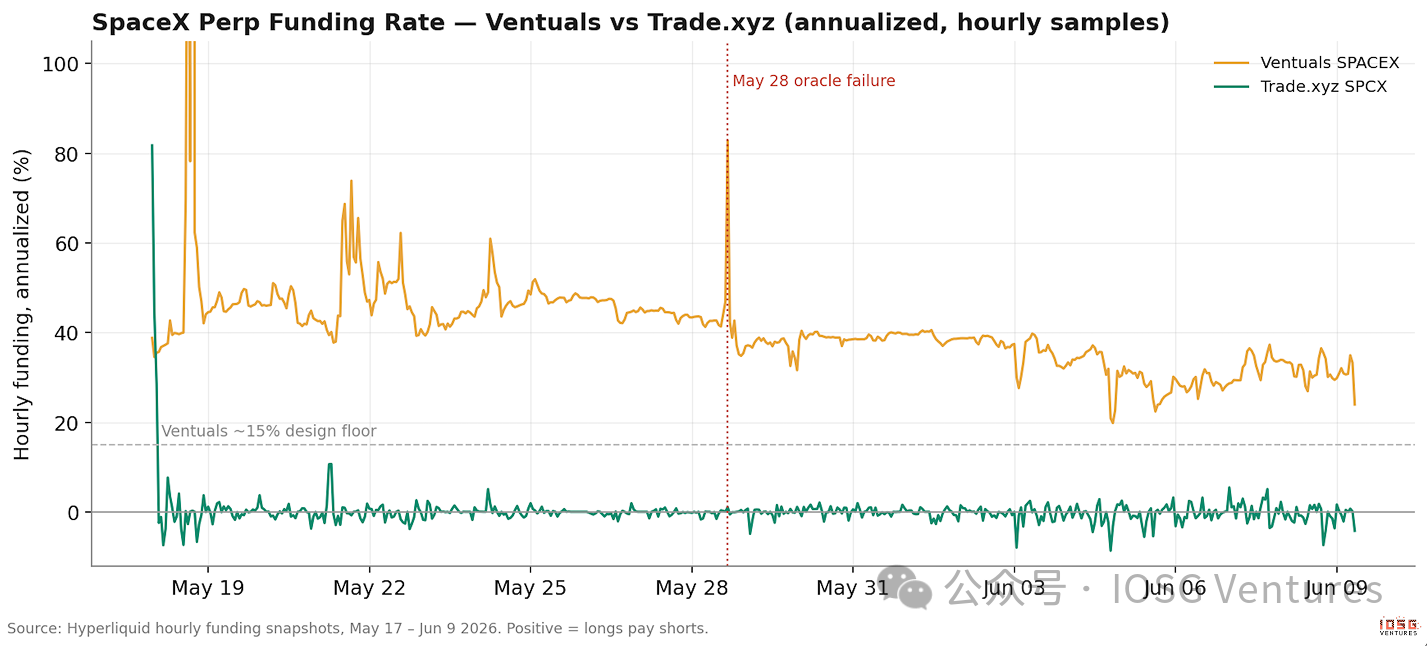

兩項資助成本的設計, 意味著持續持續預覽的費用, 在5月17日至6月9日的538小時內, SpaceX在Ventuals上支付了1個多小時的錢,平均每年約45%,按名义价值计算累计成本2.79%。

同樣的多個付了0.08%的錢 平均財務成本是33倍。

Ventuals以標準的五倍杠杆, 損失了23天的存款, 約14%的存款。

持仓人提供最新的流动性吸引所有人, 在我們眼中,這是最大的交易區別的唯一原因。

回到過去 更令人印象深刻 自11月起, 已持有許多數項數目, 以面值計, 已累积約45%, 這項設計可以讓價格在锚上方找到。

預言壞了

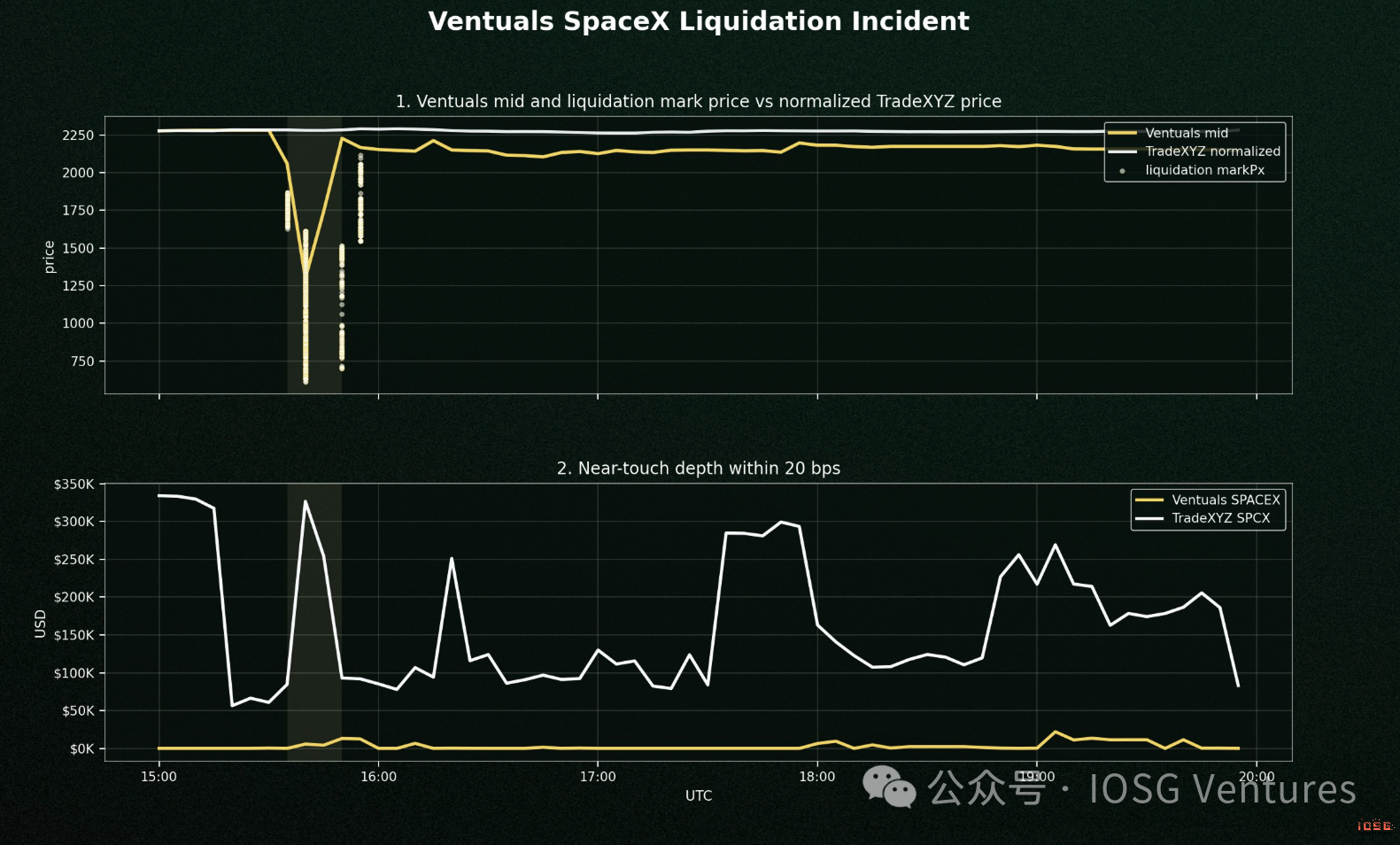

Ventuals依靠一個供應商提供外部資料, SpaceX在5月18日至22日間實施了5分1股。

5月28日SPACEX-USDH的人工坍塌率約達45%。

真正要緊的是 文圖爾斯的所有保護机制 都和預言相提并論 所以一旦預言本身是失敗的根源 速度限制並沒有阻止撞車, 只是給它一個行程, 每3秒有1%能重聚, 大约3分鐘才能完成全部45%。

更糟糕的是,20%的訂單帶 阻止救援的門外: 一個知道錯價的投机者 也不能排除 20% 以上壞預言機。 在IPO之前。

而這個弱點還不是它的「意外」。

還有三股安靜的勢力

所有主要的 CEX 單位都在每股中定价, 即 track. xyz, 所以它的訂單簿會直接與每塊 CEX 螢幕一起仲裁, 而 Ventuals 的估值單位則被封鎖在套利網路上 。

對此產品的需求被證明是事件驱动的,而且非常物理化, 除了Ventuals的和解被停止之外 就像告訴市場經營者你死在市場日一樣。

Cerebras的數據恰好顯示 交易于那天才到達 約85%的合同期交易 是在那天完成的。

病毒做得很好

這不代表文圖爾斯錯了 在S-1/A落地時, 它的估價單位不需要任何重新基礎; 它的財務成本比幾乎零交易率要高. Xyz。

低廉的握住和沒有锚漂是同樣的設計選擇的兩面。 以及終期及臨時的市場結構, 解釋了半年的預算只有3.5%的股權。

CEX 層次: Binance vs. trade.xyz

沒有預測器, 沒有索引: Binance

稍後有幾項CEX大項目 Binance於5月21日上線, SPCXUSDT比trail. IPO沒有預言 沒有索引。

標籤價格是Binance售出的最后10秒的平均價格, 每秒數一次, 當市場冷卻時, 由於缺乏保費指数, 基金成本完全沒有修正:固定於每8小時0.005美元。

這項固定成本對此期間發生的一切(包括減輕重量價格)都不敏感。

因此在三种設計中,比南斯實際上是最自我破壞的. Binance的價格是出售自己的訂單書, 並且再平滑10秒。

它怎么控制? 輕鬆的速率上限, 一個可調整的, 未透露的最高價格, Binance的鲸魚控制 穿著在鏈子裡找到邊界的角色。

公司行動:兩個哲學的分水岭

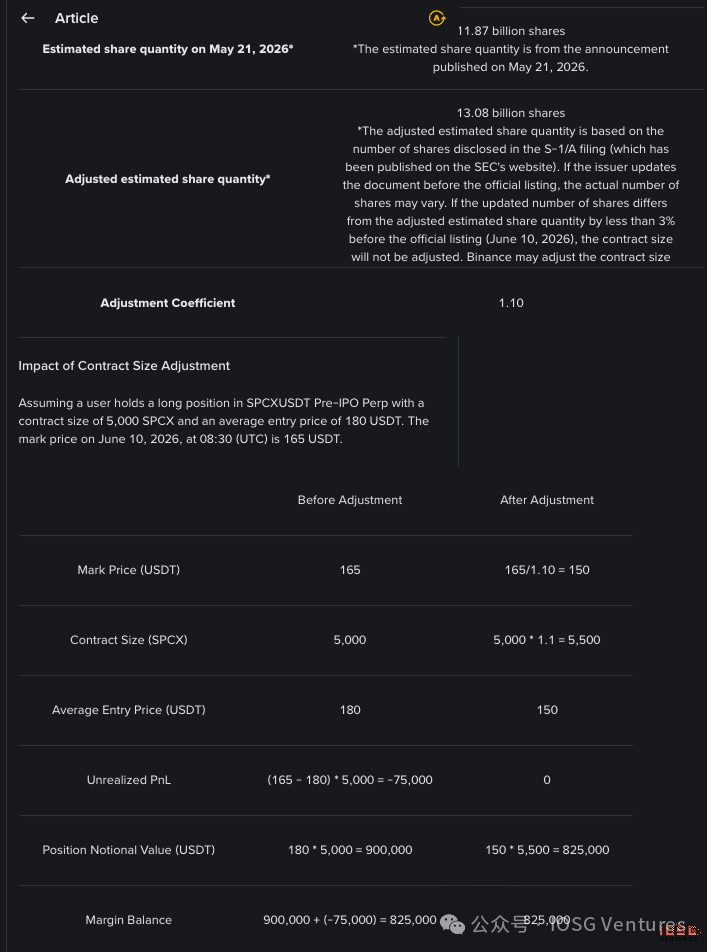

Trade.xyz將 S-1/A 股本的變更視為資訊, 讓訂單本重新定价。

Binance將它視為行政事件:一次性值中性重基,系数1.10,合同大小乘以1.1,仓库价格除以1.1,6月9日,自6月10日起生效,各账户保持不变。 也不自由。

Binance保護倉庫保管人免受從未簽約過的已稀释的PnL。

跨站點的價格分拆 主要是重新建立時間差的地圖。

調整結果 :

沒有差價:

上面的辯論隱藏了一個更棘手的問題,它落在了賽道的這邊. x. S-1/A讓SPCX在短短幾天內跌了10%左右, 市場完成了它的工作。

轉換後的股票分割是完全不同的種類:它們會改變單位而不是值. 一次休息一次會將外部股價隔夜除以5, xyz 的轉換會繼續被設計成有实时外部預測器的价格追蹤器。

要透過已公布的機制, 它沒有一個能阻止它: 只要外部資料來源在網路上, 內部IPD和EWMA機制就被绕過, 因為預後機只是通過外部價格; 邊界被認為只在內部價格期間有效, 而開發時間沒有啟動; 標記價值是預後機主播的中位數, 所以它跳過 。

結果是機械:80%的預言跳出清場, 資金的費用無法节省。

這不是假設的冒險 SpaceX本身在5月18日的一周內进行了5次拆分, 正是毒害文圖爾斯數據提供商的事件; 高價的上市公司是最開源的公司:Nvidia, Amazon, Tesla, Apple。

本報告中其他每個地方都有答案:期權市場調整合同条款, 讓持股人在拆分後保持同等經濟地位; Binance 和 OKX 公布重基機制。

Trade.xyz記錄了預測器精确到小數點, 只有它的索引產品才能吸收公司行動。

底線是這對「轉換與繼續」的賣點的影響。

連續性是Track.xyz對Ventuals的品牌優勢:你的市場將在IPO生存下來. 但如果上市公司幸存了下來, 它必須接管整個公司運作日程, 分點, 特殊股利, 如果發生了什麼, 網站會被關閉並手動移動。

但這正是交易哲學中最令人反對的操作室介入。

我們的觀點是,這是最嚴重的未解決問題。 所以在第一次轉換之前 公布一套重新基礎的做法 以及市場的價格, 在我們補償之前, 坦誠的結論是。

并肩

(6月12日)

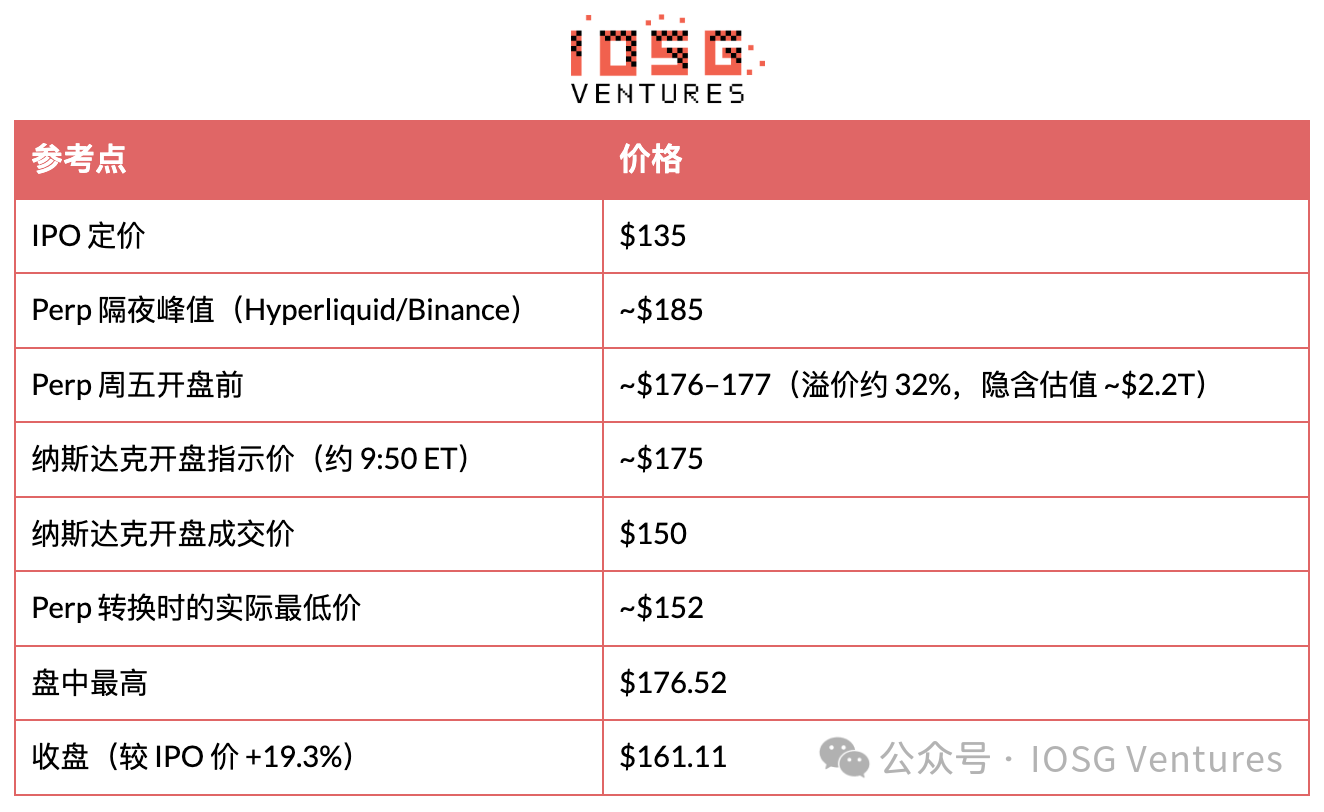

SpaceX於6月12日以SPCX代碼降落在NASDAQ。

股票開張150元,最高176.52元,收161.11元,全天增加19.3%,是全美第六大上市公司。

這些網站是這個報告的主旨, 事情是這樣的。

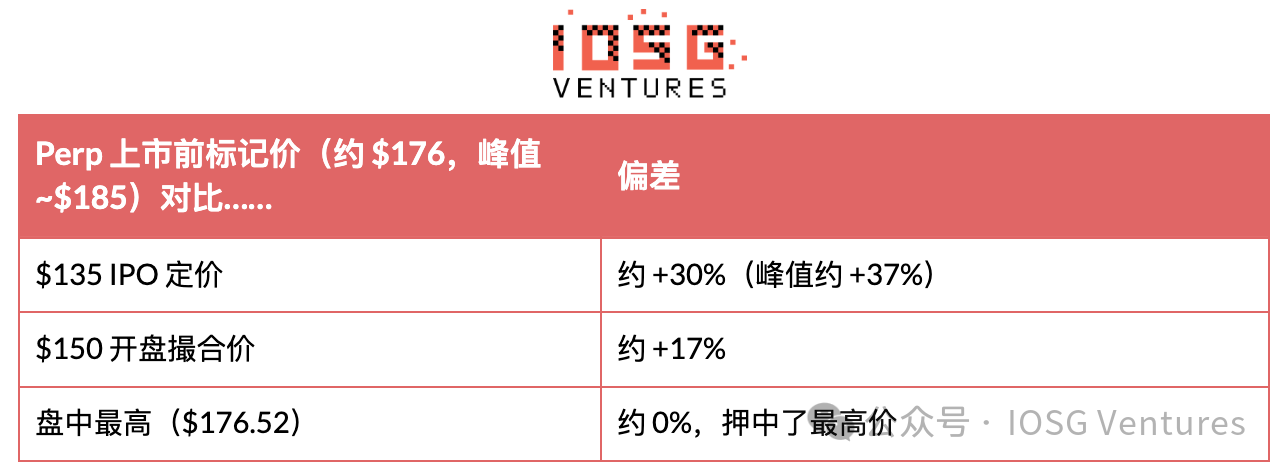

物价梯:八价,总距离37%

本表最重要的點是,8個參考點是總範圍的37%,从IPO的135美元定价到185美元的峰值;除市場后集團(150-176.52美元)外,實際上被挤到20%. 你管哪個叫"答案" 就看你了。

甲骨文,開關成功了 我們標記的視窗確實存在

轉換本身是乾淨的 Trade.xyz的SPCX perp在啟動時從內部訂單書定价轉至NASDAQ的实时資料來源, 將預IPO合同轉換成標準股票。

5月28日Ventuals事故並未再發生, 產品生命中最敏感的一刻。

但我們在IPO之前所標記的缺口。

9: 30 ET的開門鐘只是儀式,SpaceX沒有交易. NASDAQ的啟動池出價被延遲了幾個小時, 因為市場史上最大的股價是555.6萬股。

整個視窗,Linandak, 一直在播放每秒的指示性套件價格, SpaceX是一家沒有報酬的上市公司, Track.xyz自己的檔案(如6月10日所澄清的)從未顯示這個轉變視窗裡的罪犯是如何定价的。 這次沒有發生任何事件。

nasdaq每秒播送一次更新的價格, 但有一件微妙的事情: 罪犯的預言不是看價格。

它的外部數據來源(Pyth)只認得交易價格, 而交易價格尚未提供, 所以它一直留在內部訂單上, 兩者的交集是巧合,而不是聯繫,正因為如此,那扇未定義的窗戶沒有發生任何事件。

然而,如果有不正規的開放,如卡片停放,指示价格大偏差和出价延遲等,傷處會在同一個未記錄的視窗中,文件中仍未填充。

你能追蹤出价嗎? 犯人,有什麼區別

是的 隨著NASDAQ繼續公開授意。

更困難的問題也是整份報告的關鍵, 誠實的答案完全取决于你比對哪個點 而差距本身就是結論。

和SpaceX真正上市的價格相比, 比135美元IPO價格高30%, 比150美元的啟動搭配價格高17%。

176.52美元 幾乎是自己的卡前價 所以正義正好和Cerebras相反:Perp的賭注價格最高,他沒有出價,他讀到SpaceX想去的地方,但是他不能讀到唱片新股票供應會落單的地方。

有兩點需要澄清, 這樣我們才不會錯過信用: 所謂的「1%內的折扣項目」。

此外,當場即時價格不妥,也永遠不會發生。

這是預測的證據,比預測高17-30%左右。

兩件今天上膛的

Ventuals的SPACTEX合同首次測量了它的"解和停止"(stetle-and-hart). 在SpaceX上市後, 合同以含蓄的首日收據價值161.11美元和解, 基金成本為零。

§6.3 標記股權的風險已經從假設變為加載。 SAPX目前為常年股票, IPO是最安全的事件, SpaceX本身在5月做了5比1, 也就是文圖爾斯的預言被打破的時刻。

我們現在在看什麼

自今日起,有三件事可以衡量。

首先, 但只有FOMO能做更多。 這兩支軍隊的净方向將在轉變的前30天。

最初三天的數據已經曝光: perp收集回現金, 但在關閉的第一天就停了約172美元, nasdaq的保費為161美元, 這個預言在前三天並未發生, 它值得永久的內部追蹤指示器。

第二, 最後的空白是由那些能提供可信連結的再基准做法的人補充。

第三,故事現在開始。 SpaceX的大新聞、發布、意外、週末、星艦事件打破全球唯一現場價格的第一個週末。

結論:

我們從這一集的證據開始吧 沒有現場市場。

這台預測機運作精良, 只在自己的訂單和價格區域之間運作, 使Cerebras保持在NASDAQ出價的1. 3%以內, 資訊流通的方向已悄悄轉向。

看看加分卡的硬一半 這些網站非常貴, 市場價格是消化持續資訊的好方法, 但公司的行為並不是持續資訊。

Trade.xyz沒有再基機, 所以轉換後, 股票分拆。

而Ventuals制造了管风琴 把它外包給一個數據提供商 5月28日。

連Binance 也已經拖了十天, 這份報告的每一項企業失敗都指向了同一個根源:不是價值失敗。

傳統市場花了一個世紀將它标准化。

這也是各地打分的公平方式 交易。 xyz贏不是因為它聰明 以零成本持續交易, 踏上催化剂而不是下線。

自由持有表示沒有主播價格, 重新基礎表示沒有分拆, 「轉換與连续性」表示沒有机制來接管上市公司整個公司曆。

根據他們的對手的設計, 文特爾斯做了完全相反的权衡。

最後一個警告是结构性的:這些是從「事件處理層」中缺失的物價追蹤器。

這項產品真正的壓力測試不是IPO本身, 而是第一次轉換後的分別,特殊股利或分別. 以及一套公開的重基礎做法, 加上行政事實的冗余預測器, 價格已經找到。

原始链接