CLARITY ACT가 안정된 경제를 되찾는 방법

전체 안정적인 통화 수신 경제는 "오류"와 "오류"를 대체하기 위해 강제로, 모기화 된 통화 시장 펀드, 바닥 예비 자산으로, 새로운 패러다임의 가장 강력한 수익 수신 인프라 중 하나가되었습니다。

에 의해 원래: @BlazingKevin, Blockbooster Fellow

2026년 5월 14일, 미국 상원 은행위원회는 15-9의 비PARTISAN 투표로 CARITY BILL을 통과했습니다。

이 "legislative progress"의 가장 중요한 요소는 텍스트의 404 섹션입니다. 이 섹션은 5 월 1 일에 발표 된 타협 텍스트의 Senator Thom Tillis 및 Angela alsobrooks에 의해 초래되었습니다

첫째, 안정적인 통화 이득에 embargo를 넣어모든 디지털 자산 서비스 제공업체(DASP) 및 관련 당사자에 대한 확장— Centralized Exchange, 브로커, 딜러, 호스트를 포함합니다. GENIUS 법, 7 월 2025에 서명 할 때, "정화 된 통화"(PPSI / FPSI)의 발행자에 의해만 경계했다. Coinbase, Anchorage Digital Neo Ltd. & amp; 기타. "non-issuer" 노선을 통해 진행되는 3.5%-5% 준수 회로와 사용자를 제공하기 위해 지속적으로 섹션 404에 의해 폐쇄。

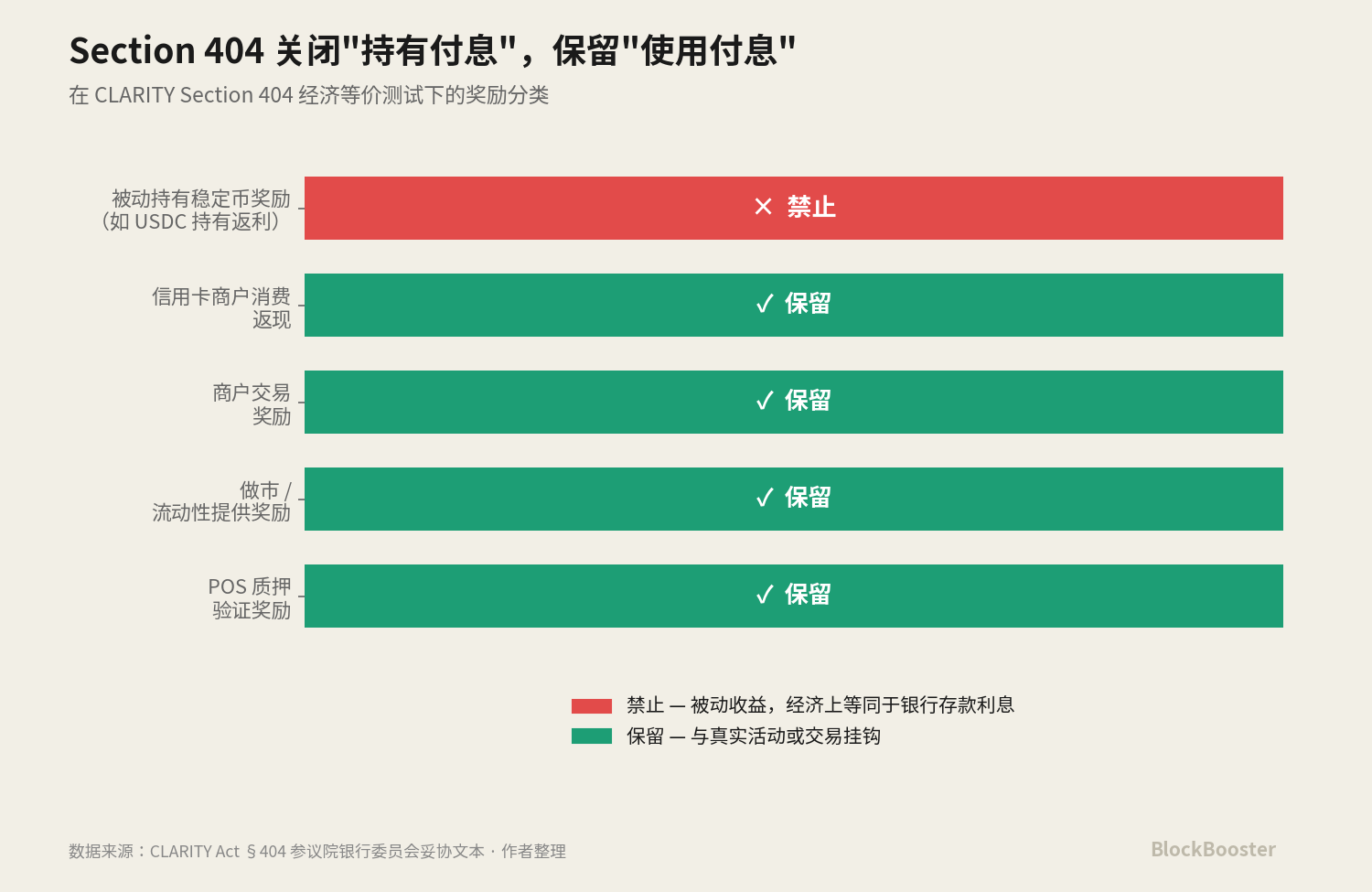

둘째, "수입은 대 활동 인센티브"의 법적 유전학의 명시적 소개. Section 404 prohibits incentives that are “기능적 또는 경제적으로 은행 예금에 대한 관심과 동등한” — 즉, 자동적으로 생성되는 진행을 유지에 단독으로 기반을 둔 사람들 - 그러나 선구자, 시장, 신용 카드 소비 수익, 비즈니스 거래 인센티브와 같은 "실제 활동이나 거래에 기반한 인센티브 유지。

함께, 이 두 가지 변화는 하나가됩니다모델 변환나는 모른다. 안정적인 통화 산업은 관심 상품 시장에서 유익 지불 시장으로 이동하고 있습니다。

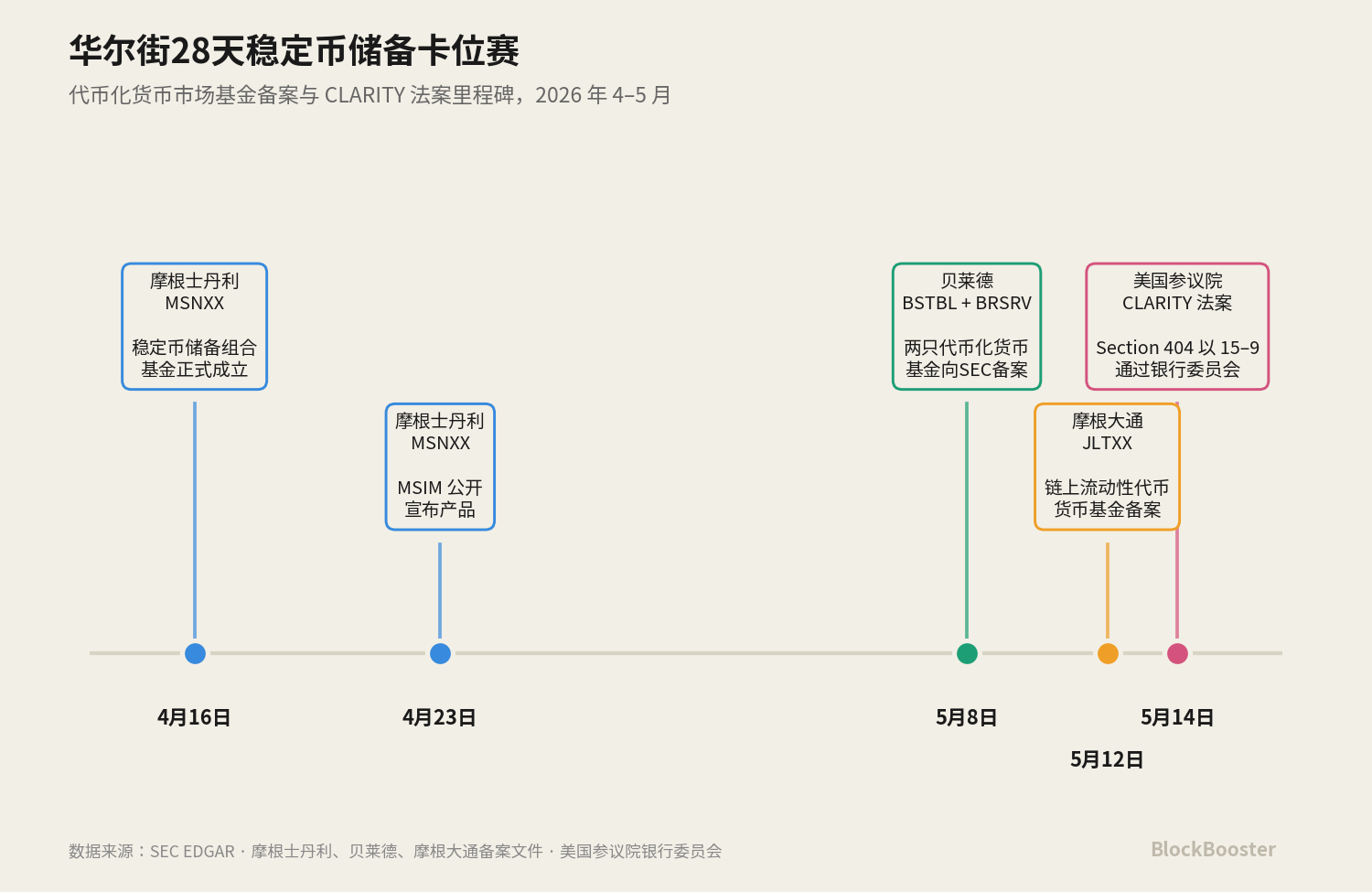

한편, 지난 달에, 벽 거리 (Morgan Stanley, BlackRock, JP Morgan)의 세 가지 가장 큰 관리 기관은 거의 통화 예비에 대한 수요를 안정화하기 위해 맞춤화 된 통화 시장 기금 제품의 도입을 동기화했습니다. Morgan Stanley의 MSNXX는 4 월 16에 설립되었으며 공개적으로 4 월 23 일에 발표되었습니다. BlackRock은 5 월 8에서 동시에 두 개의 동전을 제출했습니다. 5 월 12에서 JP Morgan은 제출했습니다. 3개는 28 일 안에 유사한 기능을 발사하기 위하여 거의 동기화됩니다。

이것은 확실히 coincidence가 아닙니다. 우리는 믿는다:CLARTY Section 404는 안정된 통화 이득의 경제가 새로운 패러다임으로 밀어주는 것으로 예상되는 기대를 채택하는 것에 관한 것입니다. 보행자 경로가 좁아지고, 사용 기반 경로가 유지되고, 안정된 통화 예비를 위한 규정 준수 지불 도구로서 수익화 된 돈 시장 펀드는 이 새로운 패러다임의 수락 수익으로 가장 강력한 이점입니다。

WALL STREET의 자본주의는이 패러다임 교대에 대한 업계 카드로 4 월 5 월에 제품을 중앙 집중화했습니다. 그것은 명확해야, 현재, SENATE BANKING위원회 만을 통해, 여전히 대통령의 서명에서 거리에있다, 그러나 시장은이 방향으로 재구성 될 것으로 예상된다。

이 종이는 GENIUS-CLARITY 릴레이 법적 구조와 분석 왜 수익률이 새로운 패러다임에서 가장 강력한 준수 수익 채널 인 이유를 철저히 시작할 것입니다。

1. 30 일 기업 카드

1.1 4 월 16 : Morgan Stanley의 오프닝

귀가 이벤트로 돌아가겠습니다。

4 월 16, 2026, Stablecoin은 포트폴리오를 예약 (ticker : MSNXX), Morgan Stanley는 공식적으로 설립되었습니다。

23 4 월 MSIM 공개적으로 제품을 발표했다。

MSNXX 제품은 매우 정확합니다. 공식 성명 : "펀드는 규제 및 안정적인 통화의 발행자에 대한 자격을 갖춘 통화 시장 펀드 옵션을 제공합니다. 그들은 순환에 안정적인 통화를 유지하기 위해 필요한 예비 자산에 투자 할 수 있습니다. "

MSNXX는 예비 자산을 요구하는 맞춤형 제품입니다. 현금, 미국 재무 채권은 93 일 이내에 있으며 채권자의 야간 구매가 가능합니다。

그러나 MSNXX는 사슬에 무역하지 않는 MONETIZED 제품입니다. MORGAN STANLEY의 제품 전략은 보수적이다 - 전통적인 MMF 포장뿐만 아니라 전통적인 금융 채널을 통해 투자 할 수있는 안정적인 통화 발행자를 허용。

이것은 최초의 공개적으로 Wall Street의 관리 거인의 안정적인 통화 예약 요구 사항에 대해 특별히 설계된 제품이었습니다. 그것은 자체에 혁명이 아니지만 안정적인 통화 예비에 대한 수요가 그렇게 큰 명확한 신호를 보내 자본주의가 특별한 기금을 설정하는 것입니다。

1.2 8 5 월 : Belet의 "Dual filing"

2 일 후, Belet은 SEC에 두 개의 동시 등록 선언을 제출했습니다. BlackRock Securet Treasury Based Limited Fund (BSTBL) 및 BlackRock Daily Revesment Stablecoin Reserve Vehicle (BRSRV)。

이 두 제품은 MSNXX에 STARK 대조에서 디자인됩니다. BSTBL은 BELED의 기존 국가 DEBT LIQUIDITY FUND의 수익화 버전입니다. 그것은 전통적인 기관 현금 관리자를 봉사 - 클라이언트는 기금을 샀지만, 이제 추가 체인 유통 채널이 있습니다。

BRSRV는 새로 생성 된 수익 시장 기금으로, Securitize 멀티 체인에 의해 배포, 하나의 고객 그룹을 대상으로 : 안정적인 발행자。

Bellad와 Morgan Stanley의 핵심 차이점은 ..구매하기나는 모른다. Belet은 동일한 자산 (단기 국가 채무 + 현금 + 하룻 살 구매 백)을 발행하여 안정적인 통화의 발행자에 대한 체인 공유를 통해 예비 자산을 자체로 제공 할 수 있습니다. Chain-portfolio, 24/7 흐름 용량 및 DeFi 계약과 통합. 이것은 암호화 된 원래 고객을위한 맞춤형 제품 형태입니다 (예 : Ethena, Jupiter)。

BSTBL + BRSRV 파일은 Beled의 기존 제품 매트릭스의 확장이며 BUILL "DeFi collateral"에서 BRSRV "stable Currency 예비 자산"으로의 수익 인프라를 확장합니다。

1.3 할 수있다 12: 모건 Chase 두 번째 항목

4 일 후, Chase Morgan은 JP Morgan On Chain Liquidity-Token Money Market Fund (JLTXX)의 파일을 제출했습니다。

기금 자체는 미국 재무 채권 및 야간 구매 계약에 투자하여 국가 채권 또는 현금으로 모금되며, 하단 자산은 BUIDL, BSTBL, BRSRV와 완전히 일관성 있습니다. 토큰 클래스 공유는 5월 13일을 나타냅니다。

LTXX는 JP 모건의 첫번째 사슬이 아닙니다나는 모른다. 12월 15일부터 2025일까지 JP Morgan Assembly Management가 Ether House에서 시작되었습니다내 Onchain Net 수율 기금나는 모른다. MONY는 506 (c) 전용 투자자를위한 개인 기금입니다。

이것은 Morgan Chase가 모기장 MMF 트랙에서 거의 5 개월의 비즈니스 경험을 가지고 있음을 의미합니다. JLTXX는 캐치 제품이 아닙니다, JP 모건 체인 MMF 정책입니다2 단계• 기존 제품 확장은 506 (c)에 한정되어 고객에게 더 넓은 그룹에 등록 된 자금, 특히 안정적인 통화 예약의 특정 사용을 대상으로합니다。

차스 모건, 한 손으로, 미국의 은행, 부자국의 은행, CITIGROUP, 다른 한편으로는, 2025 년에 미국 컨소시엄 안정화 동전의 출시를 탐구, 반면, 다른 한편으로, MONY →JLTXX 제품 매트릭스를 통해 모기화 예비 자산 트랙을 심화. 무엇 OCC 궁극적으로 결정, 모건 CHASE는 장소에서 제품을 가지고 -이 "아래쪽"는 GSIB 은행과 규제로 모건 CHASE의 독특한 전략적 공간입니다。

1.4 5 월 14 : CLARITY 빌은 전체 트랙을 밀봉

5 월 14 일, SENATE BANKING COMMISSION은 CLARITY 청구서의 BIPARTISAN 투표에 투표했습니다。

그것은 주의깊은 맛입니다: 모건 STANLEY의 MSNXX의 BELED의 BSTBL/BRSRV의 모건 CHASE의 JLTXX - 이 모든 제품CLARTY 섹션 404 타협 텍스트가 공개되기 전에시작하기。

사실, 1 월 2026 이후, 클라리티가 첫 번째 시간에 보류 될 때, 두 가지는 관리 산업에 분명했다 : 첫째, "hold-to-earn"정기화 인센티브 경로는 더 빨리 또는 나중에 닫힙니다. 두 번째로, 존재하는 안정적인 통화 예비 자산이되어야하며 반드시 관심을 지불해야합니다。

두를 함께 두십시오:보유 경로가 좁아지면 가장 강력한 "인접 이득" 경로 중 하나는 예비 자산 층을 통해• 안정적인 통화의 발행자는 se 당 이자율을 지불하지 않지만, 그 예비는 모기지 시장 기금에 의해 합법적으로 지불되며, 이 공유를 전달하는 방법을 결정하는 것은 수락의 프레임 워크 내에서 사용자에게 전달하는 것입니다。

자본 마스터의 제품은이 "최적의 준수 이익"에 대한 인프라입니다。

왜 GENIUS보다 더 중요합니까

2.1 GENIUS 법의 제한 범위

섹션 404의 패러다임 변환 효과를 이해하려면 - GENIUS Act 4 (a)(11)을 확장하는 객체를 정확하게 이해해야합니다。

GENIUS 법, 7 월 2025에서 힘으로 입력, 해외 안정적인 통화의 발행자 또는 발행자는 어떤 관심을 지불하지 않거나 안정적인 통화의 소지자에게 이익을 제공。

즉, GENIUS Act 자체구분 없음“Positive Progresss”와 “active incentives”, 모든 형태의 관심 또는 진행은 발행자에게 지불 한대로 금지됩니다。

둘째, 그것은..문제자 스스로교환, 지갑, 신탁, 관련 당사자 등과 같은 제삼자가 포함되지 않습니다。

이 두 번째 제한은 규제 루프홀을 만듭니다. 업계는 "pass-through evasion"을 호출합니다. 2025-2026의 전체 안정적인 통화 산업은 근본적으로이 루프홀에서 준수를위한 혁신적인 공간을 찾고 있습니다

- Coinbase / 크라켄 모드: 교환상 USDC는 Circle에 의해 발행되지만, Coinbase 상은 USDC 소지자는 Coinbase One 구독 모드를 통해 약 4 %를 차지합니다。

- Gemini 신용 카드 모드: Trigger incentives를 통해 외부 상업 거래. GUSD는 Gemini Trust Company에 의해 발행됩니다, 그러나 Gemini 신용 카드 홀더는 상업적인 소비를 위한 GUSD 반환을 받습니다。

- Techorage 디지털 네오 모드: 별도의 관련 법인을 통한 결제 USDtb는 Angelage Digital Bank에 의해 출판되었지만 Angelage Digital Neo Ltd.의 상을 지불했습니다。

이 세 가지 모델은 "직접 부채"GENIUS 시대의 생태를 형성합니다。

그러나 준수의 기초는 GENIUS 법입니다만 발행자이것은 제한된 범위입니다。

2.2 CIATY 단면도 404의 지속적인 연장

Clarity Act Section 404는 두 가지 GENIUS Act가하지 않았습니다。

첫 번째 것 : DASP 및 관련 당사자로 확장

Section 404는 안정적인 통화의 발행자에게 더 이상 제한이 없지만, "커버드 디지털 자산 서비스 제공 업체 및 관련 당사자"로 확장됩니다. 이 범위는 분명히 중앙화 된 교환, 브로커, 딜러 및 신탁을 다룹니다。

이 확장은 Coinbase, Kraken, Gemini, Anchorage Digital Neo와 같은 모든 규정 준수 통로를 즉시 차단하여 "비 발행자를 통해 지불"입니다. DASP로 Coinbase는 더 이상 보유 전용 USDC 상을 지불 할 수 없습니다; Techorage Digital Neo는 더 이상 USDtb 상을 지불 할 수 없습니다。

둘째 일: 수동 대 활동 dichotomy의 소개

섹션 404 prohibits DASPs는 인센티브를 제공함으로써 “기능 또는 경제적으로 은행 예금에 관심에 해당” (직접, 하지만 유지) “실제 활동이나 거래에 기반”。

이것은 "소비자, 거래, 권고, 전송"에 연결된 모든 인센티브가 살아남을 것이며, idle 균형과 선형으로 증가시키는 인센티브가 없습니다。

이 두 가지가 함께 제공됩니다풀 패턴 변환나는 모른다. GENIUS 시대의 모든 "직접적인 관심 지불" 템플릿은 CLARITY 시대 동안 닫히거나 다시 제작되었습니다。

안정적인 통화 산업은 관심 상품 시장에서 유익 지불 시장으로 이동하고 있습니다。

2.3 패러다임 변화의 승자 경로

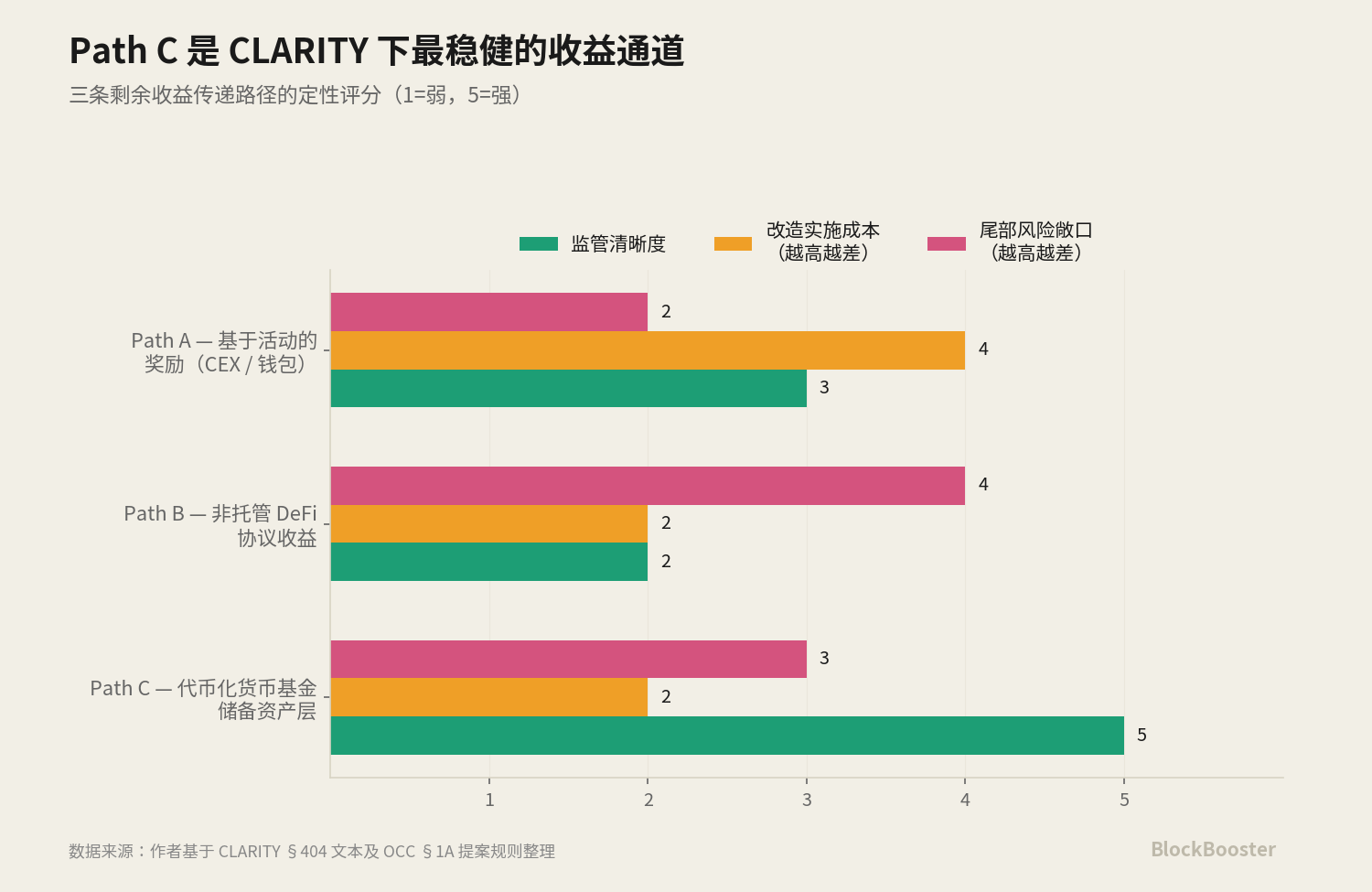

use-to-earn paradigm에서는 사용자가 진행하는 3가지 경로가 있습니다。

PATH A: 활동 기반 보상으로 재설계된 보상

적용 가능한: 교환, 지갑, 신용 카드. Coinbase는 "전환 주파수 / 가정 금액"으로 USDC 인센티브를 대체 할 수 있습니다. Gemini는 신용 카드 반품 모드에서 이미 있습니다。

중요한 질문은 Path A가 사용자의 생존을 유지할 수 있는지 여부는 아니지만 설계 비용 - Coinbase는 전체 인센티브 시스템 UI의 법적 프레임 워크와 제품을 재설계해야하며, 각 활성 디자인은 EC / CFTC에 의해 테스트됩니다. 이 재구성은 사용자의 손실이 실제 위험 인 6-12 개월이 걸립니다. 그러나 중간 용어에서 Patth A는 잡고있는 시대의 매력을 벗어날 가능성이 매우 높습니다。

PATH B : 프로토콜 수준에서 진행 상황을 남겨주세요

적용 대상: DeFi 프로토콜。Section 404 “covered digital Asset service Provider”의 정의는 중앙 집중식 중개인 주변에서 명확하게 구축됩니다— 비호스팅 스마트 컨트랙트의 진행은 USDC의 공급과 같은 변수의 유가 비율 대출을 위해, 이 정의 내에서 떨어지는 설계되지 않습니다。

이것은 사용자가 가장 합법적 인 학자의 해석과 일치하여 Aave lending Pool에 입금하기 위해 USDC에 대한 가변적 인 율이 있음을 의미합니다. CARITY는 분명히 예상치 못한 비 위탁 DeFi의 수익 채널을 떠났습니다。

그러나이 면제에 대한 중요한 불확실이 있습니다. 마지막 규칙은 비 위탁된 defi에 “economic equivalence”의 개념을 확장하거나 관련 당으로 defi의 정면 끝을 정의하는 경우에, Path B의 면제는 실질적으로 좁힐지도 모릅니다。

PATH C : 예비 자산 층을 통해 지불 된 관심

이것은 벽 거리의 거대한 베팅 방법입니다. 특정한 기계장치: 안정적인 통화의 발행자는 세 당 관심을 지불하지 않으며 DASP는 아니지만 안정적인 통화의 예비 자산은 모기화 된 돈 시장 기금이며, 이는 합법적으로 소지자에게 관심을 지불합니다 (즉, 안정적인 통화의 발행인). 안정적인 통화의 발행자는 기금의 배포에서 진행을받을 때, 회사의 이익으로 유지됩니다 - 또는 부분적으로 활성 행동 인센티브의 디자인을 통해 사용자에게 전달。

이 경로의 중요한 준수 이점: 그것의 산출물은 안정되어 있는 통화, 또한 DASP에 그것, 그러나 오히려 입니다기본 펀드 수준- 안정적인 통화에 대한 규제 프레임 워크와 관련이 없습니다。

세 가지 경로는 상호적으로 독점적이지 않지만 동시에 진화합니다。

Path A는 Coinbase와 소매 브랜드 및 유통 채널과 같은 플레이어의 손에 새로운 삶을 얻을 수 있습니다

Path B는 Aave, Pendle (하지만 다음 12 개월 동안 좁은 꼬리 위험과 같은 계약에 대한 풍량 혜택을 수 있습니다)

Path C는 섹션 404에 의해 최소 직접 위협 경로이지만, 미리 조건으로 통과하지 않는 Monetary Supervisory Authority의 20 퍼센트 캡이 필요합니다。

PATH C는 "최고의 강력한 이점"준수 수익 층이지만 "만약"이 아닙니다。

왜 벽 거리의 돈 통제 거인은 4 월 5 월에 monetization 기금을 중앙으로 신청했습니다. 그들은 CIA 섹션 404의 빠르고 정의된 사용 기반 패러다임에 대한 준수의 인프라를 제공합니다. Patth C는 위험 조정 후 가장 매력적입니다 - 이것은 배의 산업의 판단이며, 해당 구현 비용 및 규제 불확실성을 부여합니다。

2.4 경로 B와 경로 C 협업

PATH B와 PATH C 간의 협업에 대한 잠재적 인 것 같습니다. 전체 체인 기반 수익 시스템은 두 경로를 사용할 수 있습니다

- BUIDL 사용 - 준수를 확보하기 위해 수익의 원천

- Aave 대출 또는 Pendle 진행과 사용자 수준의 분할 - 사용자가 활성 작업에서 온 "proceeds"가 보장

“BUIDL on the Ground floor, DeFi Protocol on the Surface”의 2층 구조로 사용자 기반 시스템을 구축할 수 있습니다. Beled가 BUIDL을 단면도 404의 특정 시각 없이 소개되었는 것을 명확합니다, 그러나 이 제품은 새로운 paradigm의 밑에 사용에 근거를 둔 체계의 제일 바닥일 것입니다。

Belet의 3 층 제품 매트릭스 - 새로운 패러다임을위한 인프라

3.1 3개의 제품, 3개의 클라이언트 그룹

Belet ' s 전략을 읽으려면 토큰 펀드 제품의 세 가지는 동시에 데스크톱에 비해해야합니다

기본 정보: 3월 2024일 출시 Ether에서 원래. 법적 구조는 Securitize에서 호스팅되는 BVI Fund입니다。

대상 고객: DeFi 프로토콜, 암호화 된 부모 기관, 측면으로 사용해야하는 체인보기. Aave와 같은 대출 계약은 최소 투자 $ 5 백만의 자격을 갖춘 담보로 허용되었습니다。

사이트맵: 8 5월 2026일에 신청. 법적 구조는 미국 SEC 등록 정부 Monetary Market Fund, BNY Mellon Investment Services Services Services as a transfer agent。

대상 고객: 전통적인 기관 현금 관리자 - Beled Fund를 사용하여 이미 클라이언트는 이제 체인 주식을 통해 24 / 7 거래 용량에 액세스해야합니다

사이트맵: 8 5월 2026일에 신청. 법적 구조는 새로 생성 된 돈 시장 펀드, 멀티 체인 배포를 Securitize。

대상 고객안정적인 통화 발행자 - GENIUS 법에 따라 규정 준수 예비 요건에 대해 사용자 정의。

이 세 제품은 동시에 시장에 존재하지만, 모든 고객 기지에서 오버랩이 없습니다. 이 계층화 된 제품 매트릭스 디자인 : 동일한 주제 매트릭스 자산 (단기 treasury + 현금 + 구매 후)은 다른 법적 포장, 다른 호스팅 구조 및 다른 유통 채널을 통해 세 가지 완전히 다른 고객 그룹에 판매됩니다。

더 중요하게, 3개의 제품은 함께 1개를 구성합니다전체 통화 자산 생태계, 사용 기반 패러다임의 밑에 모든 필요를 덮기: BUIDL는 DeFi 의정서 수준에 옆과 포트폴리오 자산으로; 전통적인 기관을 위한 사슬 현금 관리 공구로 BSTBL; 안정되어 있는 통화 발행인 's 예비 자산 층을 위한 핵심 상표로 BRSRV. 사용 기반 시스템의 특정 디자인이 무엇이든, Belet은 이미 필요한 모기장 자산에 해당 제품을 준비했습니다。

90 % 농도 - CLARITY PARADIGM 이동의 체계적인 위험

그리고 우리는 BELET BUIDL의 현재 농도 위험을 할당하려고합니다。

USDtb가 12 월 16, 2024에서 온라인으로 갔다 때, Bethena의 공식 협력 발표 및 명확하게 명시: “BUIDL는 USDtb의 90% 이상에 대한 계정. 이것은 BuIDL에 대한 안정적인 통화의 최대 구성입니다."

1 월 6, 2026에서 온라인으로 오면 Jupusd는 90 % USDtb + 10 % USDC 유동성 버퍼의 예비 구조가있었습니다。

결과 농도:BUIDL Single Fund는 USDtb의 90%에 대한 지원나는 모른다간접적으로 Jupusd Reserve의 약 81% 지원(주류의 USDtb x 90%의 90%)。

USDtb는 약 $1.2 억 (데이터는 6 월 2025)이며, Jupusd는 1 월 2026 년 출시 이후 빠르게 성장했습니다. 이것은 BUIDL Single Fund의 건강이 적어도 두 가지 중요한 안정적인 통화의 해결을 직접 결정한다는 것을 의미합니다. BUIDL가 대규모 이클로저 압력을 겪는 경우, 다운스트림 USDtb 및 Jupusd 예비 자산은 동시에 만료됩니다。

CLARITY PARADIGM은 이 농도 위험을 더 확대합니다나는 모른다。

OCC 20% 예비 자본 모자의 게임 - A, B, C 어떤 우승자

5.1 천장과 물체에 대한 제안

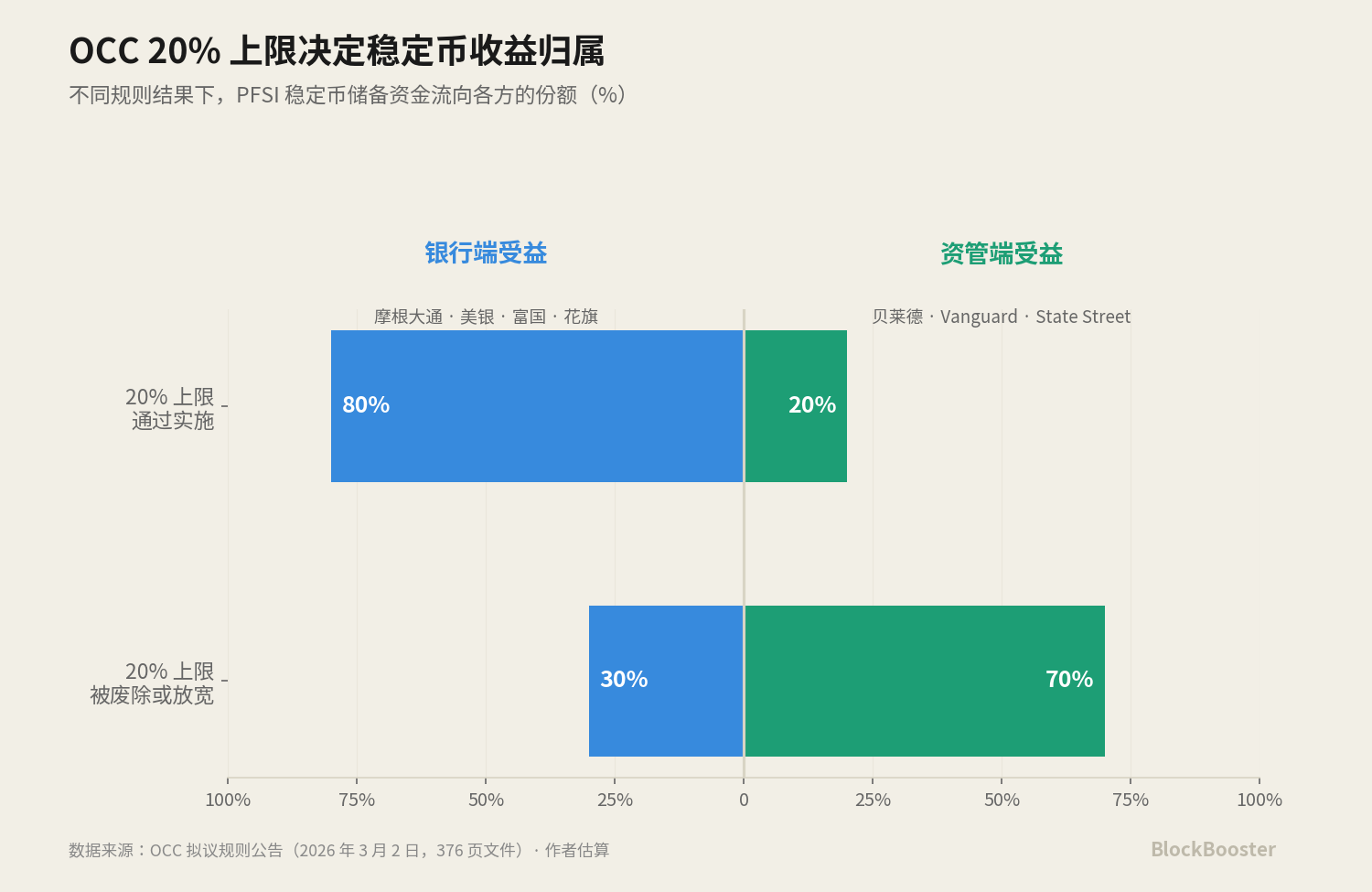

3 월 2 일, 미국 MONETARY SUPERVISORY AUTHORITY (OCC)는 GENIUS ACT의 구현 규정에 따라 연방 GAZETTE의 376 페이지 제안을 발표했습니다. 그들 중 하나는 전체 산업 토론을 트리거 :가능한 문턱으로돈의 연금은 연방 헌장 된 안정제 (PFSIs)의 예비에있는 "통화 된 자산"의 공유에 20 퍼센트 캡이 있는지 확인할 수 있습니다。

그것은 단지 돈 감독 기관, 그것의 상담 과정에서, 제안 20 가능한 솔루션으로 퍼센트. 그러나 시장 참가자는 규제 의도의 강력한 신호로이 대안 임계 값을 보았다。

천장이 구현되면 예약 자산의 최대 20 %가 수익화 된 기금 (예 : BUIDL, JLTXX, BRSRV)에 배치 될 수 있음을 의미합니다. 나머지 80 퍼센트는 전통적인 비 분산 자산에 배치해야합니다。

통과하면이 20 % 캡은 모기지 된 예비 자산 층을 스케일링 할 수있는 능력을 직접 카운터합니다。

5.2 이것은 0-sum 게임입니다

20% 천장의 실제 의미는:이것은 C 경로가 확장 될 수 있는지 결정하는 CLARITY PARADIGM 변환 경로 A, B, C의 주요 변수입니다나는 모른다。

천장의 PROPONENTS는 MORGAN CHASE, 미국의 은행, 부자국의 은행, CITIGROUP, 그것은 안정화 통화의 공동 출시의 가능성을 탐구 할 2025 년에 발표되었다. 20 퍼센트 캡이 통과되면, PPSI 예비 자산의 80 퍼센트는 대부분의 예비 자금이 은행 예금 시스템에 돌아가는 것을 의미하는 전통적인 자산에 배치되어야하며, 4 개의 은행은 가장 혜택을 제공합니다。

천장에 반대하는 파티는 거인 Belet, Vanguard, State Street입니다. 천장이 상승하거나 두드러지게 용이하면 PPPI 예비 자산의 100 %가 수익화 된 돈 시장 기금 (BUIDL, BSTBL, BRSRV 포함)에 배치 될 수 있습니다. 이러한 회사가 가장 큰 공증. Path C가 완전히 열립니다。

5.3 CLARITY 후 게임 변경

5 월 14 일 SENATE BANKING COMMISSION을 통해 CLARTY BILL은 OCC의 20 % 천장 게임에 중요한 변수를 추가했습니다。

CLARITY ACT은 토큰화 된 증권에 대한 명확한 법적 상태를 제공합니다. 이 간접적으로 약화 된 자산은 특히 위험하고 추가 제한이 필요합니다. CLARITY가 펀드에 법적인 상태를 갖는 경우, OCC는 “특수한 위험”이라는 용어를 사용하여 더 이상 제한을 정할 수 없습니다。

CLARITY+GENIUS가 프레임 워크를 완료하면 OCC는 20 %의 대안 임계값을 조정할 것으로 예상됩니다. 가장 가능성이 outcome는 임계 값이 abolished 또는 두드러지게 긴장되었다는 것입니다. 이것은 BlackRock의 선호 "principle-based" 경로의 승리의 일부입니다。

그러나 여기에 질문:Path C의 크기 승리와 4 부에 논의 된 농도 시스템 위험은 동일한 동전의 두 측면이다나는 모른다. OCC의 20 % 임계 값이 용이하면 BUDIL-TYPE 기초는 안정 통화 예비 수십억 달러를 흡수하고 BELEDERS가 만든 베팅의 산업 가치는 실현됩니다. 그러나 동시에, BUIDL 단일 지점 실패의 위험, 뒷면 트램 핑의 위험, 암호화 된 달러 경제의 "피라미드 농도"의 위험은 동시에 확대된다。

다른 말에서Path C의 승리는 산업적으로 Belet의 승리이지만, 새로운 농도 위험의 탄생나는 모른다。

전통적인 금융은 SIFMU ID, CCAR 압력 테스트, DTCC 재난 대비 메커니즘을 사용하여이 스케일 농도를 관리합니다. 체인 기반 모기장 자산 계층으로 현재는 동등한 메커니즘이 전혀 없습니다. Path C의 승리는 시간의 창에 동반 될 수 있습니다. 규제 프레임 워크의 창은 집중 위험에 잡을 수 있습니다. FSOC가 2027-2028의이 농도 문제에서 intervene를 시작했는지 여부는 추적하는 정책 변수입니다。

결론

전체 안정된-currency-receiving 경제는 "유틸리티"와 "유틸리티"와 "유틸리티"를 대체하기 위해 강제로, 하단 예비 자산으로, 새로운 패러다임의 가장 강력한 수익 보유 인프라 중 하나가되었다나는 모른다。

Wall Street의 관리 거인 제품의 레이아웃 - MSM의 MSNXX, BlackRock의 BSTBL / BRSRV, JP Morgan의 JLTXX는이 패러다임 이동을위한 업계 카드입니다。

이 방향의 실제 주인공은 산업 체인의 바닥에있는 수익 시장 펀드 공급자입니다. 비자 및 마스터 카드는 소비자와 직접 거래하지 않지만, 그들은 높은-māori, 높은-growth, 강력한-collar 비즈니스 모델을 설치하여 각 거래의 0.1 ~ 0.3 퍼센트를 충전 - $ 1 조 이상의 결합 된 시장 가치, 신용 카드 발급의 광대한 대다수。

동일한 역할은 돈 예비 자산 제공 업체 (Beled, Morgan Chase, Morgan Stanley)에 의해 암호화 된 미국 달러 경제에서 재생됩니다。

우리는 그것을 목격하고, 한 번금융 인프라의 규제 기관나는 모른다. Clarity Act는 GENIUS-era “직접적인 관심 지불” 경로를 닫았으나, 해당 절차는 예비 자산 계층에 유입되지 않았습니다. 새로운 세계의 비자 및 마스터 카드는 위치에 있습니다。